Omówienie sprawozdania finansowego spółki Medius SA po 1 kw. 2015r.Niestety będzie to króciutkie omówienie sytuacji finansowej spółki ze względu na krótką historię danych finansowych związaną ze zmianą zasad rachunkowości od 4 kwartału zeszłego roku. Tym niemniej chciałbym wskazać w poniższym omówieniu parę kluczowych aspektów do oceny wyników i sytuacji spółki.

Medius działa w branży windykacyjnej, ale wydaje się, że prowadzi ciut inny biznes niż pozostałe spółki sektora. Z zamieszczonej na stronie spółki prezentacji

www.kancelariamedius.pl/FileSt...wynika, że spółka kupuje wierzytelności o dość dobrej jakości.

Według deklaracji spłaty z portfeli trwają ok. 2 lat, w porównaniu do okresu nawet lat 10 u dużych indykatorów typu Kruk, Best czy Presco. Skoro tak szybko portfele przestają generować gotówkę, to znaczy że albo firma nie ma odpowiedniej historii, albo nie umie windykować dłużej, albo w końcu ściąga większość wierzytelności w tym czasie. Na tę ostatnią możliwość wskazuje także dość wysoka cena płacona przez spółkę za pakiety –niecałe 25 proc. w relacji do średniej ceny na rynku 15 proc.

Podobnie na dobrą jakość wskazuje wycena pakietów będących zabezpieczeniem obligacji, gdzie za nieściągalne uznaje się tylko 5 proc.

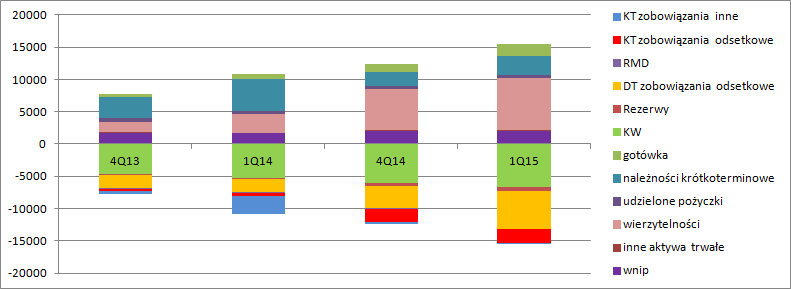

Windykacja na własne ryzyko, to dla Mediusa stosunkowo młoda aktywność. W 2013 r przychody z własnych portfeli wyniosły tylko 125 tys. z raportowanych 2,2 mln zł. Resztę stanowiły usługi prawnicze w tym inkaso, czyli windykacja na zlecenie. W 2014 roku segment ten zaczął odgrywać dominującą rolę w przychodach – 2,2 mln zł z raportowanych 3,9. Widać to także w bilansie spółki, gdzie tak naprawdę portfele stały się dominującym aktywem dopiero w 2 połowie zeszłego roku:

kliknij, aby powiększyćJak widać na powyższym wykresie spółka finansuje swoją działalność mniej więcej po połowie kapitałem własnym i oprocentowanym długiem. Dług netto (odsetkowy) na koniec kwartału wynosi 6 mln zł w relacji 6,7 mln zł kapitału własnego.

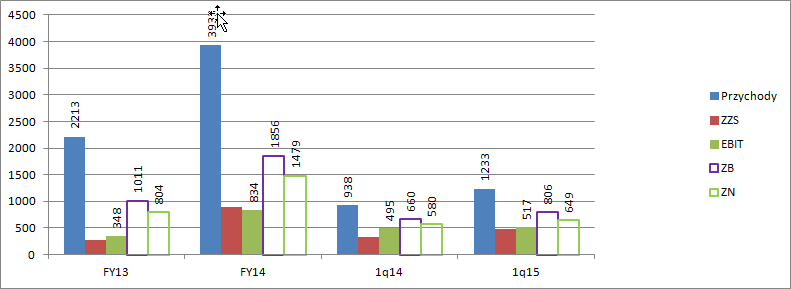

Skoro wyżej wspomniałem o przychodach, to trzeba wskazać że spółka pokazuje w nich spłaty pomniejszone o przypisane koszty nabycia. (Niestety do samych spłat nie ma noty i ciężko ocenić jakie kwoty brutto wchodzą w rachubę). Wynik na sprzedaży ma w zasadzie charakter gotówkowy a nie memoriałowy – rachunek wyników w układzie porównawczym i spłaty jako podstawa przychodów. Wynik operacyjny jest ciutek większy ze względu na rozpoznanie przychodów w wyniku otrzymanej dotacji, choć jak widać nie zawsze – czasem pojawiają się odpisy na należnościach.

Zysk ze sprzedaży i zysk operacyjny rośnie niezależnie czy patrzymy na układ 2014/2013 czy 1q15/1q14 (tylko takie dane są wprost porównywalne).

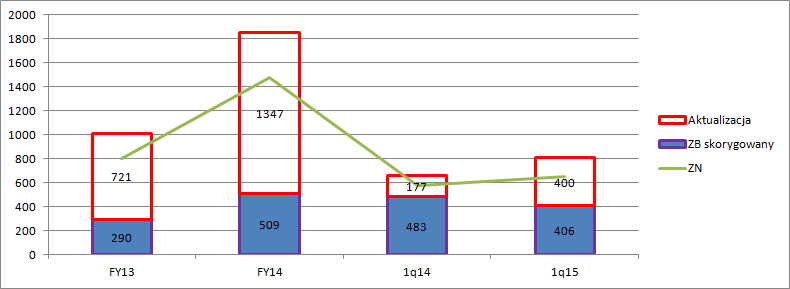

kliknij, aby powiększyćW „normlanym” toku działalności należałoby się spodziewać niższego wyniku brutto od podawanego przez spółkę wyniku operacyjnego, ale jak widać tak się nie dzieje. Powinniśmy widzieć koszt odsetek od wyemitowanych obligacji i kredytów, a w linii finansowej sprawozdania mamy zyski. Wszystko za sprawą niegotówkowych przeszacowań wartości pakietów wierzytelności. Jeśli je wyłączymy z raportowanego wyniku to skorygowany wynik brutto w pierwszym kwartale tego roku wygląda już gorzej niż rok wcześniej. Na raportowane za ostatnie 4 kwartały 2 mln zysku brutto aż 1,6 mln stanowią niegotówkowe przeszacowania wartości!

kliknij, aby powiększyćJeśli policzymy skorygowany 12 miesięczny wynik netto to otrzymamy 350 tys. gotówkowego zysku… zamiast raportowanego 1,55 mln. Teoretycznie te 1,5 mln powinno się pojawić jako przychód w kolejnym roku prócz normalnie planowanych kwot do windykacji – spłacalność 24 miesiące. Czy tak się jednak stanie niestety nie wiadomo… Skoro gotówkowy wynik nie jest wysoki, przepływy są ujemne (choć zaburzone przez bilansową zmianę wartości pakietów wierzytelności, gdzie także odkładają się nabycia), to warto zobaczyć jak wygląda pokrycie długu przez EBIT i skorygowany zysk netto.

Medius za ostatnie 12 miesięcy wygenerował ca 860 tys. zysku operacyjnego i 870 tys. EBITDA. Odsetki zapłacone można wyliczyć na kwotę około 400 tys. zł, więc na obsługę długu zostaje niecałe 500 tyś rocznie. To nie jest duża kwota, ale na szczęście spółka ma zgromadzoną gotówkę aby prawie w pełni zaspokoić wierzycieli krótkoterminowych. Dług netto do EBITDA wypada powyżej 6, co jest wartością niekorzystną z punktu widzenia finansujących działalność spółki. Jeszcze gorzej wygląda pokrycie skorygowanym zyskiem netto. Pod względem wypłacalności spółka wygląda słabo, ale faktem jest także że nabyła sporo wierzytelności w tym kwartale i być może nie wszystkie zaczęły jeszcze pracować.

Rynkowa wycena spółki wynosi 26 mln, czyli znacznie powyżej wartości księgowej, na której już się w części odłożyły przyszłe zyski – przeszacowania. Względem raportowanego wyniku netto w kwocie 1,6 mln spółka także nie wygląda tanio, tym bardziej, że jego znaczna część ma charakter niegotówkowy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.