Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej BLACK POINT S.A. (dalej BLACK POINT) za okres od 1 stycznia do 31 marca 2015 roku (sprawozdanie kwartalne) Spółka ma za sobą trudne chwile, ale po nieudanej fuzji stara się wyjść na prostą. Wyniki za 1 kwartał 2015 zostały przyjęte pozytywnie, ale mimo tego kurs spółki w ostatnich tygodniach spadł mocno w dół.

Analiza sprawozdania finansowegoBLACK POINT, jako spółka z rynku NewConnect, ma pewną dowolność w raportowaniu i czasem z tych możliwości korzysta. Na plus należy spółce zapisać publikowanie pełnego sprawozdania finansowego (bilans, rachunek wyników, sprawozdanie z przepływu środków pieniężnych) na koniec kwartału. Brakuje wielu not i rozwinięć, które można znaleźć u spółek z rynku głównego więc analiza w jakieś części musi się opierać na domysłach.

Tytułem wstępu należy wspomnieć o nieudanej próbie przejęcia przez spółkę konkurenta - firmy SCOT. Spółki przez prawie rok działały wspólnie (tzn. BLACK POINT posiadał 100% udziałów SCOT), ale ostatecznie do połączenia nie doszło i transakcja została odwrócona. Niestety, przez pierwszą połowę 2013 spółka przeniosła część operacji biznesowych, które potem przez kolejny rok musiała z powrotem odtwarzać w swojej siedzibie.

BLACK POINT w praktyce stracił w związku z tą transakcją 2 lata i cały czas podejmuje wysiłki aby wrócić na ścieżkę rentowności. W zasadzie oceniać można wyniki spółki w 2014 roku i w pierwszym kwartale 2015. Wcześniejsze dane uwzględniają również wyniki SCOT i nie stanowią właściwej bazy do porównań

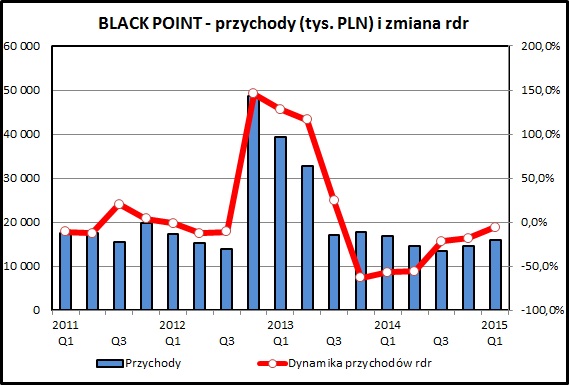

kliknij, aby powiększyćDynamika przychodów się poprawia, jak widać na wykresie, ale cały czas jest ujemna w porównaniu do zeszłego roku (-5,6% w ostatnim kwartale). Jest to zgodne z deklaracjami spółki, która zapowiada koncentrację na rentowności, nawet kosztem przychodów.

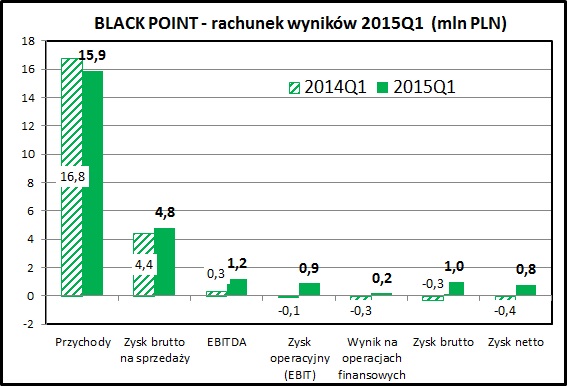

Marże w spółce rzeczywiście się poprawiają (poniżej porównanie 1 kwartału 2015 w porównaniu do 1 kwartału 2014):

- rentowność brutto na sprzedaży - wzrost o 4,09%, do poziomu 30,44%

- rentowność operacyjna na poziomie EBIT - wzrost o 5,95%, do poziomu 5,50%

- rentowność zysku netto - wzrost o 7,76%, do poziomu 5,28% (dwie ostatnie wartości rok temu były ujemne)

Spółka prowadzi działalność dwóch rodzajów - regenerację i sprzedaż kartridży (spółka-matka) do drukarek oraz handel zużytymi kartridżami (spółka Ecoservice oraz spółki zależne w Niemczech, Chinach i USA). Obydwie te działki wnoszą po około 50% do przychodów do grupy kapitałowej. Produkcja własna BLACK POINT w sporej części bazuje na dostawach zebranych przez ECOSERVICE zużytych materiałów.

Widać, że BLACKPOINT z sukcesem tnie koszty. Koszty sprzedaży spadły z 3,5 do 3,0 mln zł, a koszty zarządu z 1,1 do 0,9 mln zł. W połączeniu z lepszą marżą na sprzedaży pozwoliło to spółce wyjść ze straty na poziomie 0,4 mln zł do zysku na poziomie 0,8 mln zł.

kliknij, aby powiększyćJak widać na porównaniu (1 kwartał 2015 do 1 kwartału 2014) - wszystkie poziomy zysku zanotowały znaczącą poprawę. Spółka nie raportuje wprost różnic kursowych, ale wynik na operacjach finansowych prawdopodobnie wynika głównie z tego tytułu. W ostatnim kwartale był on dodatni.

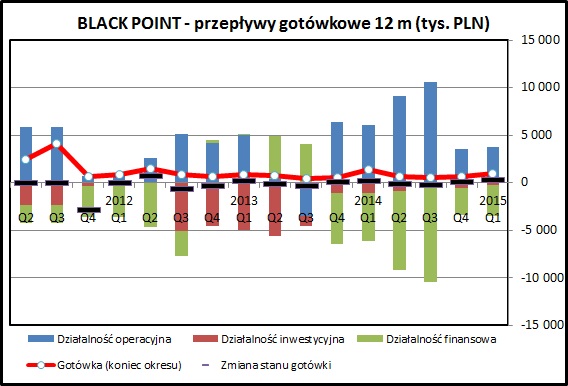

kliknij, aby powiększyćPozytywnie wyglądają przepływy finansowe. Spółka generuje gotówkę z działalności operacyjnej patrząc łącznie w ujęciu za poprzednie 4 kwartały. Zarówno cały 2014, jak i 1 kwartał 2015 zakończyły się dodatnim wynikiem gotówkowym z podstawowej działalności. To dobry znak, potwierdzający, że spółka jest na dobrej drodze do przywrócenia rentowności działalności.

kliknij, aby powiększyć

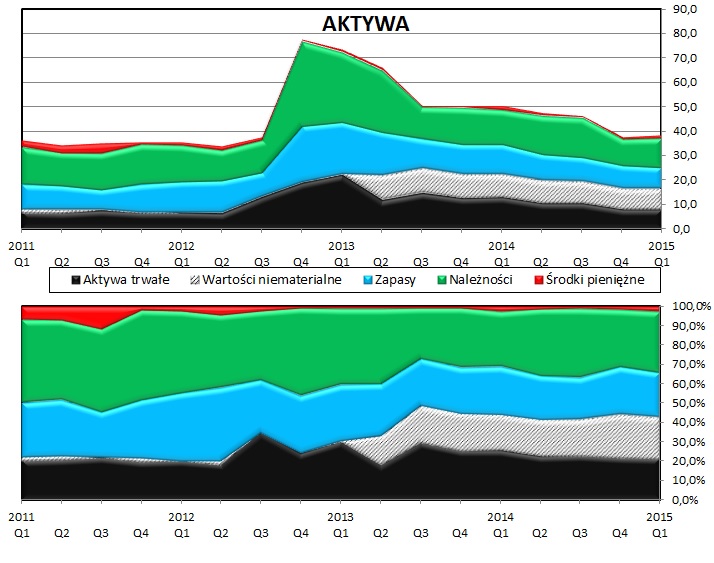

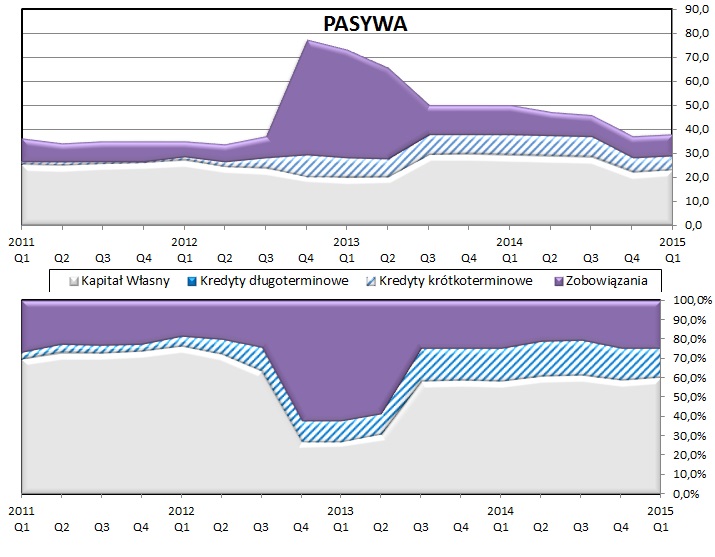

kliknij, aby powiększyćW aktywach widzimy duży wzrost sumy bilansowej w pod koniec 2012 roku. Od połowy 2013 zaczyna ona wyraźnie spadać, co jest związane z wygaszaniem działalności prowadzonej wspólnie ze spółką SCOT. W bilansie pojawiły się wartości niematerialne i prawne - jest to wartość jednej z marek należących do BLACK POINT i przejętych w ramach fuzji z SCOT. Brand "Printe", mimo odwrócenia transakcji fuzji, pozostał we władaniu spółki. Jako że spółka raportuje według przepisów polskiej ustawy o rachunkowości, wartość marki jest amortyzowana. Roczna kwota amortyzacji to 950 tys. zł, co oczywiście obciąża i ciągnie w dół wynik spółki, ale daje z kolei oszczędności na podatku dochodowym.

Struktura pasywów jest stabilna i bezpieczna - kapitał własny pokrywa zarówno majątek trwały, jak i część kapitału obrotowego. Zadłużenie odsetkowe wynosi około 6 mln zł, co jest kwotą znaczącą dla spółki, ale jak najbardziej możliwą do obsłużenia.

PodsumowanieSpółka działa na rynku zamienników do oryginalnych materiałów eksploatacyjnych. Sam rynek druku rozwija się dynamicznie. Długoterminowo można sobie wyobrazić alternatywy dla papieru, ale przez kolejne lata ilość drukowanych stron powinna cały czas rosnąć.

Sam pomysł na działalność jest dobry - BLACK POINT może zaoferować końcowemu klientowi produkt dobrej jakości za cenę znacząco niższą niż materiały oryginalne. Problem tkwi w dotarciu do klienta końcowego. Wiodący dystrybutorzy IT (AB, ABC DATA, ACTION - kolejność alfabetyczna) sami upatrują w materiałach eksploatacyjnych szansy na poprawę rentowności i oferują włsne marki - TB, Colorovo i Active Jest . Innym miejscem dystrybucji są hipermarkety (tusze spółki są dostępne w Carreffour i EURO RTV AGD), które z kolei nie należą do łatwych partnerów i za darmo miejsca na swoich półkach nie oddają. Kolejnym miejscem, gdzie można nabyć produkty BLACK POINT są mniejsze siec i indywidualne sklepy komputerowe, ale ten segment rynku w tej chwili raczej się nie rozwija.

Drugą odnogą działalności spółki jest zbiórka i handel pustymi cartridge'ami, co pod płaszczykiem działalności ekologicznej pozwala na zarabianie solidnych pieniędzy. Prawdopodobnie jest to mniej konkurencyjnym obszarem, niż produkcja i sprzedaż materiałów eksploatacyjnych.

Spółka ponosi ryzyko prawno-patentowe, czego dowodem jest spór z Hewlett Packard z 2012 roku, który trwa do tej pory.

Spółka ma stosunkowo niski freefloat. Aktualnie w obrocie jest 14,6 mln akcji, ale z tego 2,6 mln zostanie umorzonych w związku z odwróceniem fuzji ze spółką SCOT. Wniosek do sądu został już złożony i czeka na realizację. Ta operacja poprawi wskaźniki spółki o 22%.

BLACK POINT zasługuje na pozytywną ocenę za skuteczną restrukturyzację działalności w ostatnich kwartałach. Za ten proces należy pochwalić zarząd. Szkoda jedynie, że ten sam zarząd wpakował spółkę w nieudaną fuzję, w wyniku czego kurs spółki spadł kilkukrotnie w dół, patrząc na ceny akcji sprzed killku lat.

Wskaźnikowo spółka wygląda dość drogo - cena/zysk na poziomie 22,3 to sporo. Można jednak oczekiwać poprawy, jeżeli skala poprawy wyników będzie taka jak w 1 kwartale 2015.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.