Omówienie wyników TPH po 1 kw. 2014 r.Sporo przyszło też poczekać na wyniki roczne, ale było warto. Audytor nie wniósł uwag, ale w raporcie jest parę ujawnień, na które trzeba zwrócić uwagę chcąc inwestować w akcje TPH. Wyniki pierwszego kwartału wyglądają naprawdę dobrze, choć miejsce ich powstania jest nieco zaskakujące.

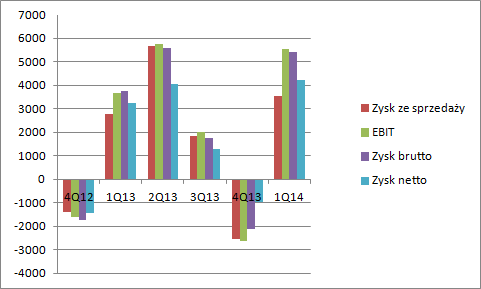

Rok 2013 pomimo delikatnego regresu w sprzedaży można zaliczyć do w miarę udanych. Przychody ze sprzedaży spadły o 1,5 mln (0,7 proc.), ale obniżka kosztów operacyjnych pozwoliła pokazać wyższy o milion złotych zysk na sprzedaży, który wyniósł 7,7 mln zł. Wynik operacyjny jest wyższy od wyniku na sprzedaży o ponad milion złotych. Nie do końca wiem, co miał na myśli Prezes Zarządu w liście do akcjonariuszy:

Cytat:Liczby mówią same za siebie. Poprawiliśmy zysk netto o 46,0% r/r a przecież nie było to osiągniecie jednorazowe,

,

ale w pozostałych przychodach jest dokładnie milion złotych zdarzeń jednorazowych jak kary umowne i zyski na sprzedaży majątku trwałego. Pozycje które można uznać za one-offy znajdują się także w przychodach finansowych. Rok był lepszy, ale nie o 40 proc. Do raportu rocznego jeszcze wrócimy.

W spółce występuje sezonowość - rachunkowa. W grudniu każdego roku spółka nie nalicza swoim klientom abonamentu, natomiast robi to w zasadzie dwukrotnie w styczniu. Na początku i końcu miesiąca. Stąd wyniki 4 kwartału są znacząco zaniżone, natomiast pierwszego kwartału zawyżone. Skoro nie ma faktury, to nie można naliczyć przychodów, natomiast wydaje się, że część kosztów można by wrzucić do rozliczeń międzyokresowych i ujawnić w rachunku wyników dopiero w pierwszym kwartale. To poprawiłoby wykonanie zasady współmierności przychodów i kosztów. Tak, czy owak wiemy, że zjawisko występuje.

kliknij, aby powiększyćNa powyższym wykresie na przełomie 2012 i 2013 zjawisko nie jest widoczne wprost na przychodach, ale występuje na wyniku. Sprzedaż rośnie zarówno jeśli zerkniemy na okresy sześciomiesięczne (eliminacja sezonowości) od września do marca (13 proc, co odpowiada kwocie 13,3 mln zł.), czy sam pierwszy kwartał (wzrost o 35 proc.-18 mln zł. ).

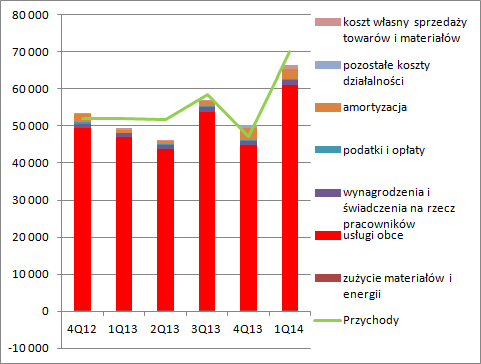

Głównym składnikiem kosztów są usługi obece – spółka świadczy usługi telekomunikacyjne na łączach Orange. Od IV kwartału zeszłego roku widoczny jest wzrost kosztów amortyzacji, natomiast pozostałe nie są zbyt istotne dla wyniku. Zysk ze sprzedaży rośnie z 2,78 mln do obecnych 3,52, co daje dynamikę na poziomie 26 proc. Niższe tempo wzrostu zysków od przychodów jest wynikiem wspomnianej amortyzacji. Warto jednak zwrócić uwagę, że spółka w wyniku na sprzedaży w tym kwartale zaraportowała ekstra 1,5 mln zysku ze sprzedaży towarów. Czy mone dokładnie są niestety nie jest wyjaśnione, ale możliwym jest, że tak prezentowane są przychody ze sprzedaży energii.

W liniach pozostałej działalności mamy znów nie wyjaśnione do końca zyski na kwotę 2 mln zł. w porównaniu do niecałych 900 tys. w roku ubiegłym, gdzie spółka raportowała kary umowne. Co pojawiło się teraz nie wiadomo, ale bezpiecznie byłoby uznać, że to znów wartość niepowtarzalna.

EBIT okresu wyniósł 5,5 mln, ale w nim jak wspomniałem siedzą 2 miliony niewiadomego pochodzenia. Linia finansowa nie jest za bardzo istotna dla całego wyniku netto pierwszego kwartału.

kliknij, aby powiększyćSkoro już mowa o linii finansowej to wróćmy do raportu rocznego.

W przychodach finansowych mamy odsetki jak sądzę od przeterminowanych zobowiązań. W kasie spółki i na rachunkach było średniorocznie raptem 5 milionów pożyczek i 8 mln gotówki. Nawet licząc 10% od pożyczek i 5% od lokat, dostajemy 900 tys., a spółka naliczyła w 2013r. 1,6 mln odsetek – za dużo. Ponadto pozycja w IV kwartale jest wyższa o 1,5-1,7 mln od pozostałych kwartałów zeszłego roku, a także pierwszego kwartału tego roku.

Wynik netto za ostatnie 4 kwartały to 8 mln zł, ale patrząc na niego jakościowo pojawia się parę pytań.

-1 Czy przychody z pozostałej działalności nie są jednorazowe? - 2 mln

-2 Czy odsetki od należności można uznać za powtarzalne? -1,5 mln

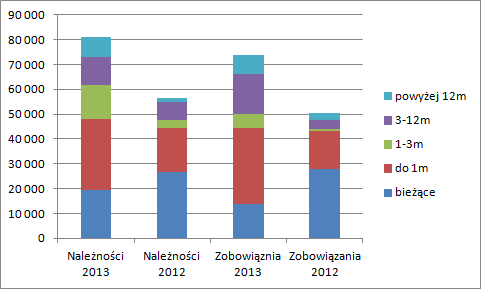

Spółka rośnie i poprawia wynik, ale pogarsza efektywność działania. Proszę zerknąć na liczone kwartalnie wskaźniki rotacji należności i zobowiązań:

kliknij, aby powiększyćLicząc średnio za dwa kwartały lekko nam się wydłuża cykl konwersji gotówki. Samo w sobie nie byłoby to złe, ale jeśli przypomnimy sobie, że TPH zwiększa udział detalu, który płaci w dużej części z góry to należałoby oczekiwać wyraźnego skrócenia cyklu, a tak się nie dzieje. Fakt ten wraz z odsetkami od należności karze zerknąć do not dotyczących przeterminowania.

kliknij, aby powiększyćTo właśnie na powyższy wykres warto było czekać. Spółka ma bardzo dużą ilość przeterminowanych należności, a małe saldo odpisów. Jak widać nie płacą jej klienci, w związku z czym i samo TPH mocno zalega ze spłatą zobowiązań. W tym miejscu dodam, że są to kwoty brutto przed wyłączeniami konsolidacyjnymi, ale fakt naliczenia i wykazania odsetek w sprawozdaniu skonsolidowanym każe sądzić, iż to należności nie od rozrachunków pomiędzy spółkami są przeterminowane, ale właśnie należności od klientów. Spółka rośnie, ale wzrost ten okupuje gorszą jakością klientów.

Trzeba także mieć świadomość, że TPH udziela pożyczek swoim większościowym akcjonariuszom i spółkom z nimi powiązanym, a samo robiło przecież emisję akcji. To niejako stoi ze sobą w sprzeczności, bo albo potrzebujemy kapitału na rozwój, albo mamy nadwyżki finansowe, które możemy lokować.

Prognozy wyników wyglądają fajnie, ale rynek nie bardzo chce je kupić. Spółka oczekiwała z emisji 20 mln zł, a pozyskała ca 4 razy mniej, co realizacji prognoz nie pomoże

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.