Omówienie wyników oraz sytuacji finansowej i rynkowej EGB Investments (dalej EGB) za okres od 1 października do 31 grudnia 2013 roku (opublikowane 13 lutego 2014)Wyniki spółki za czwarty kwartał 2013 (dalej 2013Q4) na pierwszy rzut oka wyglądają bardzo pozytywnie. Zysk netto wypracowany w całym roku 2013 to około 7,7 mln zł, z tego w samym 2013Q4 spółka zaraportowała 4,1 mln zł. Nasuwa się pytanie, czy spółka dokonała trwałego zwiększenia poziomu rentowności, czy może ten wzrost zysku ma charakter jednorazowy?

Analiza sprawozdania finansowegoEGB ma 3 główne źródła przychodów:

- portfela windykowany na swój własny rachunek

- usługi inkaso - czyli windykacja na zlecenie

- przychody z obsługi portfela sekrutyzowanego

Według ostatniego pełnego sprawozdania rocznego (za 2012), pierwsze ze źródeł stanowiło 85-90% całości przychodów. W 2013 struktura przychodów ulegała zmianie, głównie w kierunku obsługi portfela sekurytyzowanego.

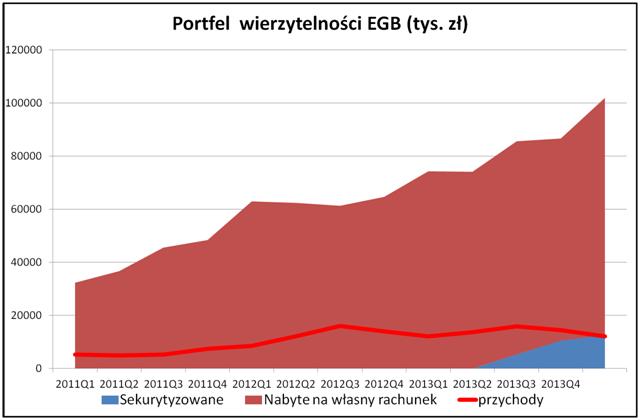

Na koniec 2013 portfel sekurytyzowany wynosił ponad 12 mln zł (wzrost w 2013 o 10 mln). Portfel wierzytelności nabytych na własny rachunek wynosił ponad 89 mln (wzrost o 15 mln).

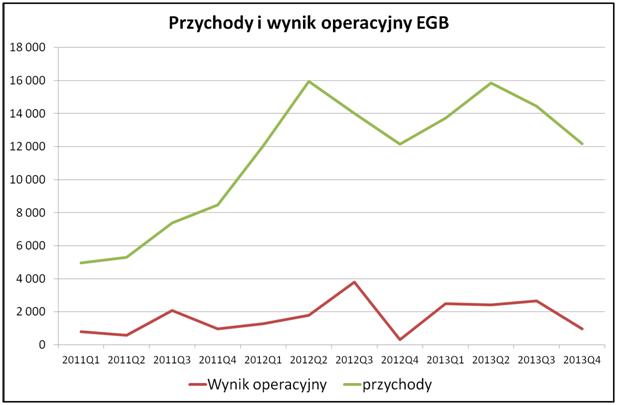

kliknij, aby powiększyćPowyższy wykres pokazuje przychody kwartalne oraz wynik operacyjny. W przychodach dla ostatnich 3 lat widać wyraźną tendencję wzrostową. W 201 osiągały one wartości w przedziale 5-10 mln. W ostatnich 2 latach EGB osiągnęło średni kwartalny przychód w wysokości 14 mln zł. 2013Q4 zamknął się wynikiem około 12 mln zł.

Zyski operacyjne nie rosły tak dynamicznie. Przez ostatnie 2 lata oscylowały wokół 2 mln zł kwartalnie. Ponownie, 2013Q4 jest słabszy od poprzednich okresów.

kliknij, aby powiększyć Warto przeanalizować również wielkość portfela wierzytelności, jaką posiadał EGB. Widać wyraźnie, że mimo bardzo dynamicznego wzrostu portfela przez ostatnie 3 lata, nie podążał za nimi wzrost przychodów. Mimo wzrostu portfela w ciągu ostatnich 2 lat z 60 do 100 mln zł, poziom przychodów jest generalnie stały (a nawet w ostatnim kwartale zmalał).

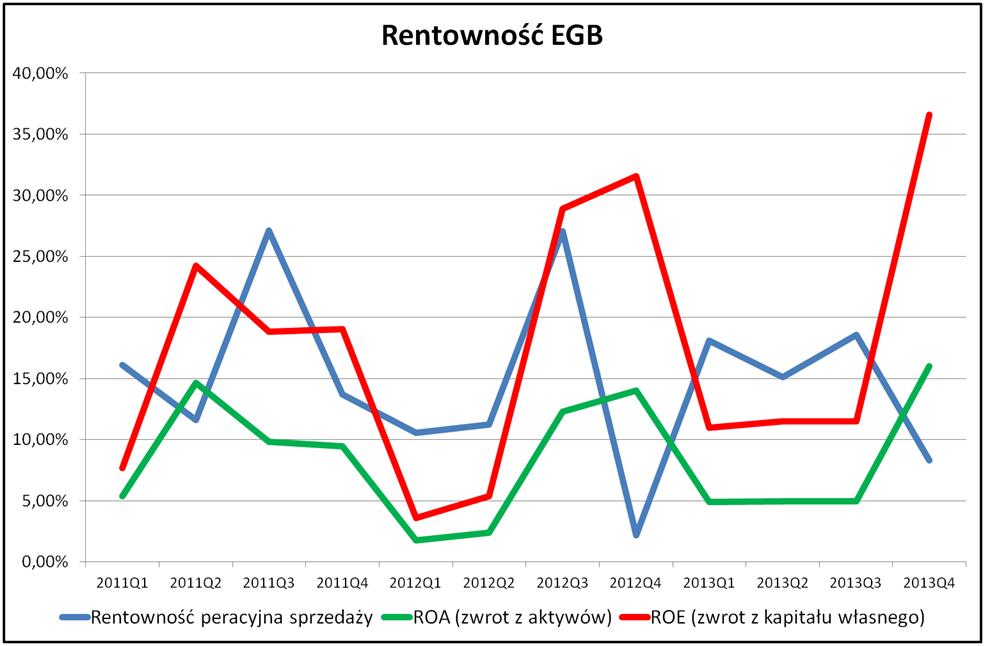

kliknij, aby powiększyć Analiza poziomów rentowności pokazuje przede wszystkim bardzo dużą zmienność, zarówno na poziomie rentowności operacyjnej sprzedaży, jak i na poziomie zwrotu z aktywów i kapitału własnego. Ostatni kwartał charakteryzuje się bardzo wysoka rentownością na poziomie zysku netto (ROE, ROA) przy jednoczesnym spadku rentowności operacyjnej (zysk operacyjny/przychody). Wyjaśnieniem jest wynik na operacjach finansowych – w ostatnim kwartale wyniósł on 4 670 tys. zł, podczas gdy w 1 i 3 kwartale 2013 był ujemny. W drugim kwartale wyniósł on 1 760 tys. zł.

kliknij, aby powiększyć Wzorzec sezonowy jeszcze wyraźniej widać w 2012, gdzie 4 kwartał to wynik na operacjach finansowych to 1 049 tys. zł, podczas gdy w kwartałach 1-3 na tej pozycji EGB notował stratę ponad 1 mln zł.

Koszty finansowe EGB wynikają głównie z odsetek od zadłużenia. Przychody finansowe to w zdecydowanej większości przeszacowanie wartości portfela wierzytelności nabytych na własny rachunek.

Żeby zrozumieć mechanizm powstawania tych przychodów, trzeba się niestety zagłębić w szczegóły polityki rachunkowości spółek zajmujących się inkasem na rachunek własny. W przypadku firmy windykacyjnej kluczową kwestią jest sposób księgowania nabywanych wierzytelności, a potem sposób ujmowania przychodów powstających w trakcie ich cyklu życia.

EGB nie wyjaśnia bezpośrednio w jaki sposób są księgowane przychody. Jesteśmy tu niestety skazani na domniemania. W sprawozdaniu za 2012 EGB odnośnie sposobu księgowania przychodów podaje, że:

"Przychody są uznawane w takiej wysokości, w jakiej jest prawdopodobne, że Grupa uzyska korzyści ekonomiczne, które można wiarygodnie wycenić" co jest sformułowaniem wprost z ustawy o rachunkowości czy międzynarodowych standardów rachunkowości, a zupełnie nie bierze pod uwagę działalności i specyfiki spółki.

Można przyjąć hipotezę, że przychody operacyjne to kwoty rzeczywiście odzyskanie ze skutecznej windykacji.

Stan należności w spółce jest niewielki, i bardziej pasuje do poziomu obrotów uzyskiwanych z windykacji na zlecenie.

Nie wiadomo gdzie dokładnie jest odnoszony koszt zakupu pakietów wierzytelności, czyli tzw. amortyzacja pakietów.

Dodatkowym aspektem są przychody finansowe z przeszacowywania posiadanych portfeli wierzytelności. Na tą część przychodów trzeba już patrzeć z dużo większą rezerwą - wynikają one z przyjmowanych przez spółkę szacunków i założeń.

Pokazywane w 2013Q4 ponadprzeciętne zyski wynikają w zdecydowanej większości z przeszacowania wartości portfela.

Jakie są wnioski dla inwestora z tej dość skomplikowanej analizy księgowej?

Po pierwsze - w branży windykacyjnej każdą złotówkę zysku trzeba obejrzeć dwa razy, żeby zweryfikować czy ma ona pokrycie w rzeczywiście odzyskanych wierzytelnościach.

Po drugie - przy przeszacowywaniu wartości portfeli mamy do czynienia z dużą uznaniowością ze strony spółki i niekoniecznie wiemy czy przesłanki były prawidłowe

PodsumowanieWzrost zysku w 2013Q4 w zdecydowanej większości pochodzi z przeszacowania wartości portfela wierzytelności, co wydaje się być stałym zwyczajem EGB (podobnie było w 2012Q4). Dane udostępniane przez spółkę nie pozwalają na określenie, czy te ponadprzeciętne zyski wynikają z wysokiej ściągalności, czy z ostrożności w przyjętych przy nabywaniu wierzytelności szacunkach.

Trzeba również pamiętać o relatywnie zmniejszającej się efektywności portfela – mimo wzrostu portfela wierzytelności przychody operacyjne nie rosną (na nawet spadają jak w 2013Q4). Ponownie, spółka nie ujawnia danych, które pozwalają na określenie, czy wynika to z przyjętego cyklu życia wierzytelności, czy z malejącej jakości nabywanego portfela.

Analizując spółkę, warto również zwrócić uwagę na 2 kwestie związane z ładem korporacyjnym.

Samo EGB wskazuje jako jedno z ryzyk (sprawozdanie za 2012) uzależnienie od usług prawnych świadczonych przez kancelarię należącą do głównego udziałowca i członka zarządu. Nie mamy informacji na temat wielkości obrotów związanych z tym podmiotem, ale można domniemywać, że są one znaczące (obsługa prawna w windykacji jest bardzo istotnym elementem). Pojawia się pytanie, czy i ewentualnie o ile, stawki w takim kontrakcie mogą odbiegać od rynkowych. Z punktu widzenia inwestora mamy tu do czynienia z bezpośrednim konfliktem interesów.

Warto zwrócić uwagę na portfel pożyczek udzielanych przez spółkę - mamy na przestrzeni kilku ostatnich lat znaczące kwoty pożyczane przez członków zarządu spółki oraz, co ciekawe, przez kluby piłkarskiej ekstraklasy (Polonia Warszawa, Górnik Zabrze). Czy jest to optymalne wykorzystanie posiadanego majątku przez spółkę? Wydaje się, że z punktu widzenia drobnego akcjonariusza te środki mogłyby być lepiej wykorzystane (dywidenda, reinwestycja w główną działalność spółki).

Podsumowując - spółka bardzo rzetelnie traktuje relacje inwestorskie (tu duży plus dla EGB) , ale inne aspekty corporate governance budzą pytania o potencjalne konflikty interesów i działanie w sposób maksymalnie efektywny dla akcjonariuszy.

Kurs akcji spółki po kilku latach obecności na NewConnect znajduje się w punkcie wyjścia (debiut po 2,55 PLN), a nawet nieco poniżej (w tym roku kurs wahał się między 2,16 a 2,50 PLN). Wyraźnie widać malejące zaufanie akcjonariuszy – świadczy o tym ciągle niski wskaźnik C/WK.

Czy EGB zdoła odzyskać zaufanie inwestorów i w końcu zrealizować ambitny plan wejścia na główny parkiet?

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.