Omówienie sprawozdania finansowego GK Bakalland SA po drugim kwartale roku obrotowego 2013/2014

W Bakallandzie niestety niewiele się zmieniło na lepsze, a spółce cały czas grozi poważne ryzyko niewypłacalności. Pozytywnie można ocenić w sprawozdaniu jedynie cashflow.

W raporcie biegłego rewidenta do raportu rocznego (czyli na koniec czerwca, bo spółka ma o pół roku przesunięty rok obrotowy względem kalendarzowego) znów było zastrzeżenie do trudnej sytuacji finansowej spółki, gdzie zwrócono uwagę na możliwość postawienia kredytów w stan natychmiastowej wymagalności. Spółka żeby poprawić swoją sytuację zbyła jedną ze swoich spółek zależnych – Bio-Concept Gardenia. Problem w tym, że tę poprawę niestety ciężko dostrzec.

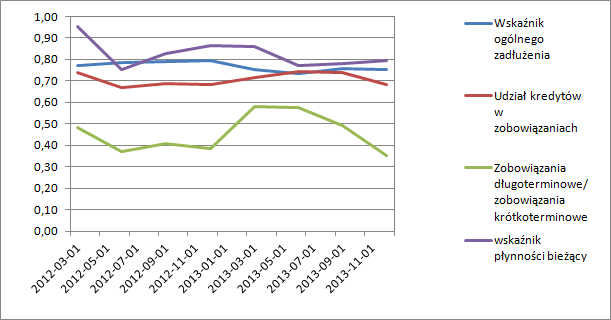

kliknij, aby powiększyćWskaźnik ogólnego zadłużenia obniżył się w porównaniu ze stanem przed rokiem, ale nadal poziom ten pozostaje wysoki. Ponadto dla spółek, które w dużej mierze są dystrybutorami wskaźnik ten może być wysoki i nie stanowi to żadnego problemu. Ponadto pogorszyła się struktura zapadalności zobowiązań i kredytów. Spada udział długoterminowych i rośnie udział krótkoterminowych. Udział kredytów w zobowiązaniach pozostał na takim samym poziomie, natomiast mocno pogorszył się bieżący wskaźnik wypłacalności natychmiastowej. Bakalland kredytami krótkoterminowymi finansuje aktywa trwałe, co może odbić się utratą płynności finansowej. Krótko sytuacja na wskaźnikach wygląda gorzej niż przed rokiem pomimo zbycia ponoć zadłużonej spółki zależnej. Prawdopodobnie to zadłużenie miało charakter wewnętrzny, ale o tym przy omawianiu wyników.

Jeden ze wskaźników spółki - wiarygodności kredytowej - się poprawił i być może właśnie dzięki temu udało się uzyskać kredyt w BGK na początku października. Problem w tym, że we wskaźniku mamy nową strukturę, czyli także mniejszy udział kredytów, natomiast EBITDA pozostała historyczna. Moim zdaniem brakuje w sprawozdaniach wykazania działalności zaniechanej. Tak czy owak wskaźnik spadł z 11 przed rokiem do 7,5 obecnie. Taka wartość stawia spółkę nadal w trudnej sytuacji i możliwości braku dalszego finansowania.

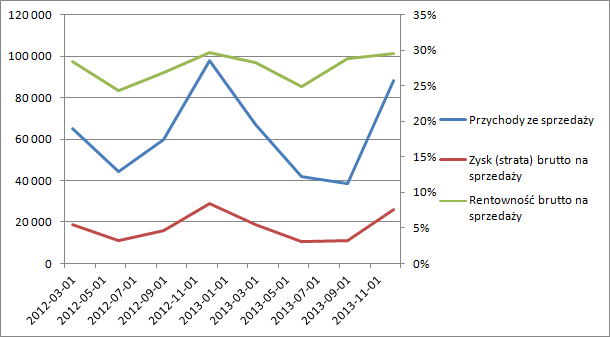

kliknij, aby powiększyćPrzychody w ujęciu kwartalnym spadły, co jest zasadniczo powodem dekonsolidacji Bio-Conceptu. Warto odnotować fakt, że spółka nieco przesunęła sprzedaż w stronę kanału nowoczesnego. Niestety sieci żądzą i bronić się przed tym faktem raczej nie ma sensu. Rentowność brutto na sprzedaży pozostała na podobnym poziomie, dzięki czemu spółka zaraportowała spadek Gross-profit na poziomie analogicznym do sprzedaży – 10 proc.

kliknij, aby powiększyćDelikatną poprawę widać w kosztach sprzedaży, których dynamika okazała się nico większa niż wyższych pozycji w rachunku wyników. Nominalnie udało się zaoszczędzić 2,2 mln zł. Finalnie zysk ze sprzedaży wyniósł 6 mln, w porównaniu do 6,6 przed rokiem, czyli spółce udało się utrzymać dynamikę z przychodów. Można to zwalić na karb de konsolidacji obciążeń Bio-concept.

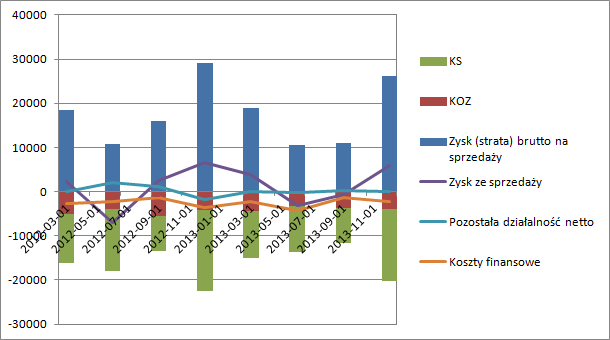

Poważne i korzystne zmiany pojawiają się w niższych partiach rachunku wyników. Pozostała działalność operacyjna przestała podgryzać wynik operacyjny, a nawet wykazano około 0,5 mln przychodów netto w całym pierwszym półroczu. W okresie porównywalnym, czyli ostatnich 6 miesiącach 2012 r. pozostała działalność pochłonęła 3 mln zł. Niestety brakuje do tych pozycji szczegółowych not. EBIT okresu wyniósł 6 mln w porównaniu do 4,7 przed rokiem.

Podobnie linia finansowa przynosi mniejsze obciążenia. Spółka wykazała mniejsze o 1,2 mln saldo, ale w tym miejscu trzeba zwrócić uwagę, że poziom naliczonych odsetek od kredytów w zasadzie się nie zmieniło. Niskie stopy procentowe i zmniejszenie poziomu kredytów nie przełożyły się na poziom obciążeń. Dlaczego? Prawdopodobnie banki żądają wyższego oprocentowania, bo finansując podmiot w takiej kondycji finansowej jak Bakalland ponoszą wyższe ryzyko. Poprawa w linii finansowej rachunku wyników spowodowana jest naliczeniem odsetek dla spółki. W bilansie można znaleźć pożyczki i obligacje, ale jakości emitenta i pożyczkobiorcy niestety nie znamy. Zarząd Bakallandu ma ciągoty do spekulacji. Świadczą o tym choćby takie wpisy:

Cytat:Ogólny program zarządzania ryzykiem walutowym przez Grupę koncentruje się na polityce zabezpieczania kursu kupnalub sprzedaży waluty poprzez przeprowadzanie codziennej analizy technicznej oraz fundamentalnej rynku, a następnie na jej podstawie zabezpieczeniu się przed ewentualnymi ryzykami, które mogą negatywnie wpłynąć na wyniki finansowe.

Cytat:Emiten tminimalizuje ryzyka powyższe poprzez prognozowanie zmian cen surowców oraz poprzez okresowe otrzymywanie wyższych zapasów magazynowych.

Jeśli do tego dodamy fakt, że spółka pogrywa na akcjach to mamy kompletny obraz.

Zysk netto wyniósł 3,7 mln zł, ale stopa podatkowa nie odpowiada nominalnym 19 proc. Za powtarzalne należałoby uznać 3 mln, co i tak daje niezły wzrost w stosunku do 1,2 przed rokiem. Całe półrocze, czyli okres bez Bio-concept wygląda jednak gorzej, więc ciężko uznać, że poprawa jest wynikiem sprzedaży spółki zależnej. Wzrost zysku netto ma w mojej ocenie charakter nieoperacyjny i w związku z tym ciężko uznać go za powtarzalny.

Pozytywem sprawozdania są przepływy operacyjne, które tylko w IV kwartale wyniosły 14mln. zł. Z kapitału obrotowego wróciło prawie 7,6 mln zł

Sytuację finansową Bakallandu trzeba ocenić negatywnie, podobnie jak sprawność operacyjną i efektywność wykorzystania majątku. Z tego powodu nie może dziwić chęć emisji akcji o której spółka poinformowała niedawno w komunikacie bieżącym

>>>więcej analiz jest tutaj<<<Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.