Omówienie sprawozdania finansowego Grupy Azoty za rok 2013.Miniony rok upłynął na polskim rynku chemicznym pod znakiem połączenia GK Azoty Tarnów i GK ZA Puławy. To wydarzenie chyba nawet lekko przyćmiło fakt, że otoczenie dla producentów nawozów i pozostałej chemii zaczęło się pogarszać, a to właśnie trudne otoczenie makro zdeterminowało wyniki powstałej grupy.

Rynek na którym działa Grupa Azoty jest rynkiem cyklicznym i mocno konkurencyjnym. Po szczycie cen nawozów w roku 2012 musiało nadejść cykliczne spowolnienie. Podobnie w segmencie chemicznym mamy obecnie bardzo trudny moment. Być może jest to nawet koniunkturalny dołek.

Oczywiście w związku z wielkością przejmowanego podmiotu (ZAP) przychody grupy musiały wzrosnąć i tak się faktycznie stało. Natomiast gdy zerkniemy na przychody Polic, Puław, czy samych Azotów w Tarnowie okaże się, że wszystkie spółki pogorszyły sprzedaż i wynik finansowy. Podobnie sprawy wyglądają przy analizie samego IV kwartału. Sprzedaż jednostki dominującej spadła o 8 proc., Puław o 5 proc., natomiast Polic aż o 12 proc. Pospadały także wyniki brutto na sprzedaży i operacyjne:

kliknij, aby powiększyćSkonsolidowany zysk operacyjny w 2013 r. wyniósł 703 mln zł, w porównaniu do 372 mln raportowanych za 2012 r. Wynik wzrósł o 89 proc, ale tylko teoretycznie, bo wzrost jest niegotówkowy i niepowtarzalny. Jeśli z wyniku wyłączymy zdarzenia jednorazowe takie jak zysk z okazyjnego nabycia, odpisy netto na rzeczowych aktywach trwałych, przeszacowanie wartości nieruchomości inwestycyjnych, czy w końcu rozwiązanie rezerw na sporny VAT, to sytuacja wygląda odmiennie. Skorygowany zysk operacyjny za rok 2013 wynosi 220 mln, natomiast rok wcześniej była to kwota 388 mln zł. Pomimo faktu, że spadek wynosi 43 proc., to nie oddaje w pełni skali pogorszenia sytuacji. Trzeba pamiętać, że nabycie Puław zostało w dużej części sfinansowane nową emisją. Skorygowany zysk operacyjny na akcję spadł o 63 proc. i dopiero ten wskaźnik oddaje faktyczną zmianę wyniku. Chociaż tak naprawdę mogło być jeszcze gorzej, gdyby nie było połączenia. Z informacji przekazanych przez zarząd wynika, że dzięki synergiom osiągnięto dodatkowe 90 mln zł oszczędności.

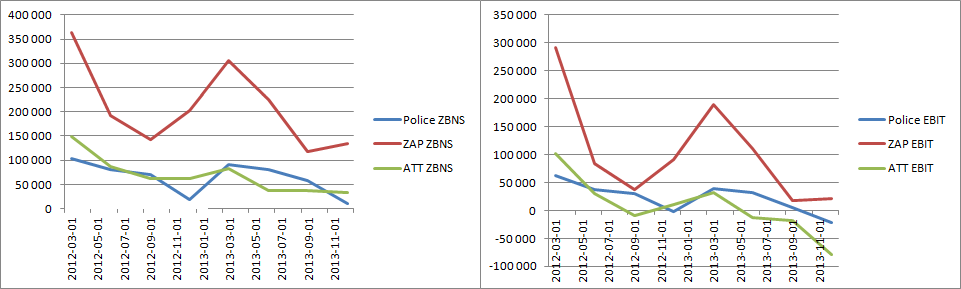

Podstawowym problemem jest spadająca marża zysku brutto na sprzedaży. Spadek wyniku na tym poziomie jest w wypadku Azotów nie do odrobienia na poziomie kosztów operacyjnych. W celu zdiagnozowania przyczyny należałoby odwołać się do rachunku segmentowego. W wartościach nominalnych nie widać na pierwszy rzut oka zmian, które mogły doprowadzić do takiej utraty wyniku operacyjnego

kliknij, aby powiększyćW najważniejszym segmencie nawozowym mamy z kolei wzrost zarówno przychodów jak również realizowanej marży. Roczne przychody segmentu chemicznego też silnie rosną, ale tutaj nastąpiła utrata marży, natomiast stosunkowo słabo wygląda segment tworzyw, gdzie roczna marża spadła z 14,8 do zaledwie 4,3 proc. Obraz niestety jest też lekko skrzywiony przez kluczową akwizycję. Zasadniczo Puławy miały lepszą rentowność. Pełniejszy obraz dostaniemy porównując sytuację LFL (like for like), czyli tak jakby Puławy i Siarkopol nabyto 1 stycznia 2012 r.

kliknij, aby powiększyćZ takiej perspektywy wyniki kształtują się już słabiej. Zysk segmentu nawozowego mocno spada, chemii ociera się o próg rentowności, natomiast tworzywa nurkują pod wodę. Krótko mówiąc za pogorszenie wyniku operacyjnego odpowiadają wszystkie segmenty.

W nawozach/Agro mieliśmy do czynienia ze spadkami cen produktów, w mniejszym stopniu spadkiem wolumenów, a także ograniczeniem produkcji nawozów wieloskładnikowych, celem dostosowania się do ograniczonego popytu. Procesy te wynikły z mniejszego popytu spowodowanego spadkiem opłacalności produkcji rolnej.

W tworzywach szczególne znaczenie miały nowe moce produkcyjne na rynku chińskim, które wywarły silną presję na ceny kaprolaktamu. Przez ten fakt mocno zawężał się rozrzut pomiędzy ceną kaprolaktamu i benzenu, który jest jednym z podstawowych surowców. Rynek kaprolaktamu nie jest jedynym rynkiem odbiorczym benzenu, więc producenci kaprolaktamu nie mieli wystarczającej pozycji przetargowej do obniżenia cen.

Spadek zysku w segmencie chemicznym to wynik spadających cen mocznika i siarki, a także nadal niekorzystnej sytuacji na rynku plastyfikatorów i alkoholi OXO.

Patrząc na podsumowanie wyników w odniesieniu do wartości rynkowej, na pierwszy rzut oka spółka wydaje się tania:

www.stockwatch.pl/gpw/grupaazo...ale musimy pamiętać o zdarzeniach jednorazowych. Wynik netto w kwocie 714 mln po oczyszczeniu z wpływu zdarzeń jednorazowych możemy szacować na 322 mln zł, co da C/Z na poziomie ponad dwukrotnie wyższym (18 vs. 8). Nie jest to wartość niska, ale uwzględniając cykliczność można się spodziewać w przyszłości poprawy. Jeśli chodzi o nawozy, to symptomy poprawy miały miejsce pod koniec roku. Zaczęły rosnąc ceny niektórych zbóż, a także mocznika. Pozytywnie powinno także działać obniżenie kosztów energii. Pozostaje kwestia jeszcze niezrealizowanych synergii. Te już uzyskane nie są małe, ale wydaje się, że rok czasu od połączenia, to zbyt krótki okres aby uzyskać wszystkie korzyści z połączenia. Ponadto dużo trudniej zarządza się tak olbrzymim podmiotem, jakim stała się Grupa Azoty. Spółka dokonała zmiany modelu zarządczego, ale potrzeba czasu na jego optymalizację. Azoty także nie stoją w miejscu jeśli chodzi o inwestycje. Rok z pewnością do najłatwiejszych nie należał.

>>>Więcej analiz jest tutaj<<<