Omówienie sprawozdania finansowego GK Azoty za okres 1 półrocza 2014 r.Wyjątkowo pozwolę sobie dokonać analizy wyników w okresie półrocznym, zamiast kwartalnego. W tym roku znacznie szybciej przyszła wiosna, co spowodowało zaburzenie sezonowe w wyniku ostaniego kwartału. Chcąc się go pozbyć wydłużę zatem okres obserwacji.

Po słabej końcówce roku 2013, w pierwszych miesiącach obecnego, na rynek nawozów wróciło ożywienie i odnotowano wzrost zarówno popytu jak i cen. W szczególności dotyczyło to nawozów azotowych (saletrzak/selera amonowa), co spowodowane było faktem wystąpienia problemów technicznych u konkurencji z Europy zachodniej. Zwyżki cen obserwowano także w przypadku nawozów wieloskładnikowych, natomiast mocznika pozostały na zbliżonym poziomie do końcówki poprzedniego roku. Jednak ceny we wszystkich grupach były niższe niż w roku ubiegłym, ciężko zatem mówić o dynamicznych zmianach.

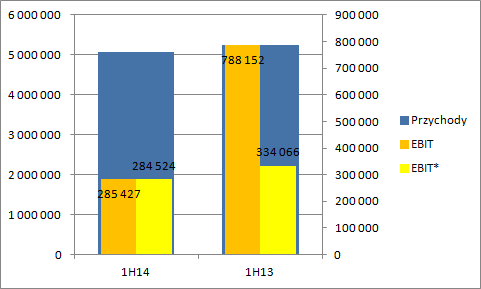

Sytuacja rynkowa ma oczywiście odzwierciedlenie w obrotach Grupy Azoty. Zaraportowano 5,07 mld zł przychodów w tym 4,95 ze sprzedaży produktów. W roku ubiegłym było to odpowiednio 5,25 i 5,09 mld, więc dynamiki były ujemne: -3,3 proc., -2,7 proc. Na skutek zwiększonego popytu na rynkach światowych zmieniła się geograficzna struktura sprzedaży. Udział eksportu wzrósł z 43,7 proc. w pierwszej połowie roku poprzedniego, do obecnych 47,8 proc.

Nieco lepiej wyglądała za to sytuacja „kosztowa”. W porównaniu z ubiegłym rokiem spadły zarówno ceny gazu ziemnego jak również fosforytów i soli potasowej. Zwyżki cen odnotowane na początku roku były jednak niższe niż cen gotowych nawozów, co otwierało pole do zwiększenia marż. Nie bez znaczenia dla finalnej marży pozostają także kontraktowe ceny węgla służącego do produkcji energii, które także były niższe niż przed rokiem.

Zysk brutto na sprzedaży w obecnym półroczu wyniósł 908 mln zł, w porównaniu do 875 raportowanych w ciągu pierwszych 6 miesięcy poprzedniego roku. Marża brutto na sprzedaży wzrosła z poziomu 16,7 do 17,9 proc.

kliknij, aby powiększyćWzrost marży na tym poziomie rachunku zysków i strat jest wynikiem co najmniej 3 zjawisk. Po pierwsze z pewnością działa integracja grupy i efekty skali zakupowej i sprzedażowej czyli synergie. Do tego mamy również skrócenie łańcucha dostaw przez nabycie pomiędzy okresami Siarkopolu i Spółki w Senegalu zajmującej się wydobywaniem fosforytów. Oczywiście sprzyjały także relacje cen pomiędzy kosztami surowców i produktów.

Na poziomie operacyjnym w danych nominalnych widoczny jest mocny spadek wyniku: 788 - >285 mln. EBIT jest jednak zaburzony przez czynniki o charakterze jednorazowym z rozpoznaniem zysku z okazyjnego nabycia przed rokiem na czele. Po korekcie o oneoffy otrzymamy spadek wyniku operacyjnego z 334 do 284 mln zł.

kliknij, aby powiększyćSpadek wynik nie wydaje się duży jak na sytuację rynkową. Nie zapominajmy, że Grupa Azoty działa także w segmentach Tworzyw i szeroko rozumianej Chemii. Produkcja i handel nawozami to tylko 56 proc. przychodów grupy. Analiza rachunku segmentowego pokazuje co się dzieje w poszczególnych liniach biznesowych.

W nawozach marża operacyjna spadła z 9,5 do 7,3 proc, a wynik operacyjny spadł o 81 mln, czyli o 25 mln więcej niż skonsolidowany skorygowany o zysk z okazyjnego nabycia. W segmencie chemicznym pomimo wzrostu sprzedaży (3 proc.), wynik operacyjny skurczył się o prawie 19 mln. Przypominam, że to w tym segmencie klasyfikowany jest nabyty Siarkopol, co tłumaczy wzrost obrotów. W segmencie Tworzyw mamy wzrost wyniku, a właściwie zmniejszenie straty o około 13 mln. Nadal mamy do czynienia z trudną sytuacją na rynku kaprolaktamu, gdzie Chiny chronią regionalny rynek przed importem (podobnie jak melaminy). Poprawa wyniku, wydaje się mieć związek ze ożywieniem segmentu motoryzacyjnego i wzrostem zapotrzebowania na tworzywa takie jak PA6. O 30 milionów poprawił wynik segment energetyczny. Największą dynamiką poprawy cieszył się segment energetyka. Być może poprawa wyniku to efekt odpisów na aktywach trwałych w roku poprzednim, które teraz nie miały miejsca.

Azoty nie rozpieściły akcjonariuszy także pod względem przepływów. W pierwszym półroczu Grupa wygenerowała 416 mln gotówki w porównaniu do 755 przed rokiem. Spadek jest dość spory.

Mimo gorszych wyników Azoty nie zamierzają przestać inwestować. W ciągu najbliższych 6 lat Zarząd spółki zamierza wydatkować na rozwój organiczny nawet 7 mld zł. Trudniejsze okresy często intensyfikują fuzje i przejęcia. Zarząd „upatrzył” już potencjalne ofiary, ale na efekty przyjdzie jeszcze trochę poczekać. Chyba nie będą to już tak monumentalne ruchy jak to miało miejsce z Puławami, ale integracja sektora ma nadal mieć miejsce.

Po wypadnięciu z dwunastomiesięcznego kroczącego zysku netto transakcji na Puławach urealniły się wskaźniki cenowe. Obecny C/Z wynosi 42, co nie jest wartością niską. Rynek oczekuje parokrotnego poprawienia wyników. Czy to możliwe? Tak, choć mamy w tym miejscu spory element losowy. Popyt na nawozy zależy od opłacalności produkcji rolnej, a ta od zbiorów i cen. Wraz z postępem ożywienia gospodarczego powinna się poprawić także sytuacja w segmencie tworzyw i chemicznym. Niestety ostatnie odczyty wskaźników wyprzedzających koniunkturę entuzjazm związany z ożywieniem każą mocno schłodzić.