Z pewnością Uboat zaskoczył negatywnie pod względem raportowanych przychodów, ale można dyskutować nad skalą oczekiwań inwestorów. Reakcja rynku na wyniki była dość nerwowa, choć nie można powiedzieć w tym momencie, aby spółka była po spadkach w szczególny sposób niedowartościowana.

Przychody w IV kwartale wyniosły 13,1 mln zł, czyli 1,3 mln więcej niż w ostatnim kwartale 2012 r. Mamy wzrost, ale dynamiki we wcześniejszych kwartałach były znacząco większe. Poza tym trzeba się zastanowić, z jakimi danymi dokonujemy porównań. Przez pierwsze dwa kwartały tego roku i ostatni poprzedniego roku obrotowego, wyniki podawano także skonsolidowane. Spółka pokazuje dane jednostkowe bez działalności zaniechanej i jej wyników.

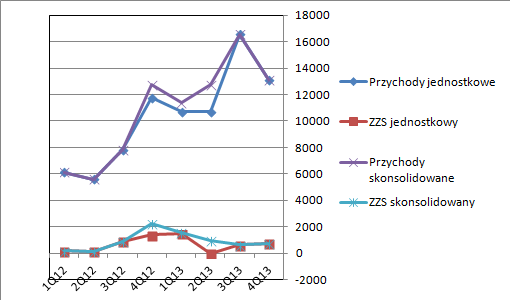

Na poniższym wykresie zobrazowałem przychody i zysk ze sprzedaży zarówno skonsolidowane, jaki jednostkowe.

kliknij, aby powiększyćWniosek jest jeden. Spółce siada rentowność. Pozostaje pytanie o przyczynę. Z danych rocznych wynika, że rentowność sprzedaży pogorszyła się zarówno rentowność działalności handlowej oraz wzrosły koszty operacyjne.

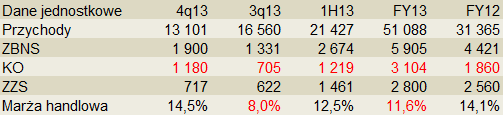

kliknij, aby powiększyćPod względem marży handlowej, słaby był w szczególności trzeci kwartał, natomiast w czwartym mamy wzrost kosztów operacyjnych, które wyniosły mniej więcej tyle co w całym pierwszym półroczu. Dał znać o sobie wzrost wynagrodzeń, co być może jest wynikiem premii rocznych dla pracowników i nieco deformuje ogólną wymowę kwartału. Swoje zrobiła także pozycja inne…

Ostatni kwartał być bardzo dobry pod względem marży, ale okupiony spadkiem przychodów w stosunku do poprzedniego kwartału. To jest być może efekt rezygnacji z mniej rentownych klientów, albo wręcz podwyżek cen. Konkurować na rynku można albo ceną, albo wartością dodaną. Taką także jest odroczony termin płatności, który spółka refinansuje emitowanymi obligacjami. Może wzrost należności spowodowany jest wydłużeniem OTP, ale udaje się uzyskać za to wyższe marże handlowe.

Ebit kwartału nie jest zaburzony istotnie przez pozostałą działalność operacyjną, za to wynik brutto został zrujnowany przez linię finansową. Prawie pół miliona zabrały różnice kursowe. Odsetki to tylko 260 tys. Można przyjąć, że wynik brutto okresu oczyszczony ze zdarzeń jednorazowych wyniósł 500 tys. zł.

Martwi jednak poziom różnic kursowych. Spółka pomimo faktu, że podpisała umowę z podmiotem trzecim jeśli chodzi o derywaty zupełnie z nich nie korzysta. Mamy więc do czynienia ze spekulowaniem na ekspozycji walutowej.

Kwartał był także słaby pod względem przepływów operacyjnych. Działalność operacyjna zassała 1,78 mln zł, co może dziwić w przypadku spadku przychodów względem 3 kwartału. Winna za to w dużej mierze jest zmiana kapitału obrotowego. Należności według bilansu wzrosły o 2,8 mln, zobowiązania spadły o 250 tys., podobnie RMB skoczyły o 860 tys. Niestety rachunek przepływów nie jest szczegółowy. I do tego prawdopodobnie mamy korekty. Proszę zauważyć, że suma wpływów z działalności finansowej po 3 kwartałach jest mniejsza od sumy wpływów po 4 kwartałach, co daje ujemne wpływy w tym kwartale i dodatnie wypływy…

Prosiłem o wyjaśnienia tego faktu, ale odpowiedź spółki nie jest jasna. Przez skórę czuję, że ma to związek z wykorzystaniem kredytów obrotowych. Do jakości raportów i wyjaśnień miałem zastrzeżenia i to się zasadniczo po zatrudnieniu nowego dyrektora nie zmienia.

Wspomniałem, że spółka pomimo drastycznych spadków nie wydaje się wcale nadmiernie tania. Roczny powtarzalny zysk netto można szacować obecnie na około 2 mln zł, co przy kapitalizacji 23 milionów daje C/Z na poziomie 11,5. Natomiast biorąc pod uwagę koszt kapitału na poziomie 12 proc.(biorąc pod uwagę koszt oprocentowania emitowanych obligacji) dostaniemy oczekiwaną kapitalizację 16,6 mln. Wniosek z tego taki, że rynek oczekuje w tej chwili nadal poprawy wyników.

Jeśli chodzi o obligacje, to spółka wydaje się być w stanie je obsłużyć. Aktywa obrotowe pokrywają całkowite zobowiązania z zapasem 21 proc.. Jeśli nawet 10 proc. obligacji byłoby nie ściągalnych to i tak spółka jest w stanie spłacić zadłużenie. Ponadto mamy obecnie prawie 3,5 mln rocznej EBITDA, co sprawia, że nie powinno oczekiwać się problemów z wykupem serii A i B. Seria C wychodzi nieco na styk jeśli chodzi o pokrycie przez EBITDA, ale mamy nadal mocne pokrycie bilansowe.

Wypada poczekać na raport roczny, gdzie spółka powinna pokazać ewentualne przeterminowanie należności i poziom zobowiązań odsetkowych. Z przepływów i stany na koniec roku 2012 można szacować, że saldo zobowiązań odsetkowych wzrosła mniej więcej o emitowane obligacje. Można szacować dług netto na około 8,5 mln, co da wskaźnik dług netto/EBITDA na bezpiecznym poziomie 2,4. Pomimo pogorszenia wyników Uboat pozostaje na tę chwilę jednym z bardziej wiarygodnych emitentów obligacji poza dużymi spółkami, natomiast weryfikacja tego poglądu nastąpi po raporcie rocznym.