Omówienie wyników finansowych I3d SA po 1 kwartale 2014r.Zanim przejdę do wyników pierwszego kwartału, chciałbym wrócić do raportu rocznego i sprawozdania za IV kwartał. W raporcie kwartalnym napisano, że kontrakt jest zakończony, ale nierozliczony:

Cytat:Przychody z tytułu tego projektu w analizowanym okresie sprawozdawczym wyniosły ok. 2,60 mln zł. Należy jednak podkreślić, iż ww. kontrakt nie został w całości rozliczony do końca 2013 roku (co było przewidziane w szacunkach Spółki dotyczących przychodów, możliwych do osiągnięcia w ubiegłym roku) – na okres I kwartału 2014 roku pozostała do rozliczenia kwota w wysokości ok. 1,94 mln zł. Prace nad projektem dla KS Wieliczka zostały zakończone w IV kwartale 2013 roku, obecnie Grupa i3D oczekuje na oficjalny odbiór ze strony Zamawiającego, po którym nastąpi końcowe rozliczenie projektu i zafakturowanie ostatniej części przychodów w wymienionej powyżej kwocie

Biorąc pod uwagę historii komentarzy spółki do wyników wyciągnąłem wniosek, że kontrakty długoterminowe wykazywane są przez spółkę z zerową marżą pokazując jak działa to na przykładzie. W poprzednim omówieniu napisałem:

Cytat:Spółka zafakturowała znaczącą część prac, które zostały odebrane przez zamawiającego i pokazała przychody ze sprzedaży. A zasadniczo znaczącą część kosztów rozliczyła w poprzednich kwartałach z zerową marżą. Tak działa wybrany układ rachunku wyników w połączeniu z prostym przyjęciem modelu księgowania z UOR oraz działalnością spółki.

Raport roczny pokazał, że założenie było nieprawdziwe, natomiast nie wyjaśnił wątpliwości do końca.

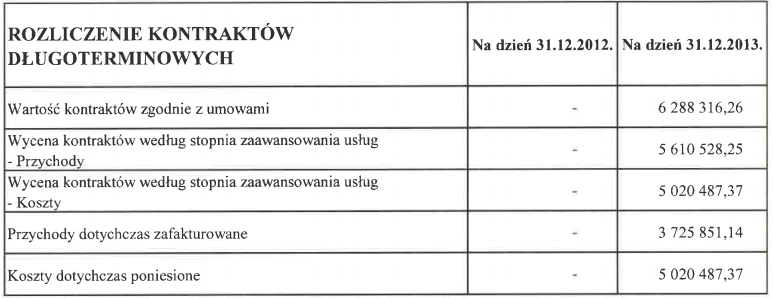

kliknij, aby powiększyćPodano nawet art. UOR na podstawie którego dokonano wyceny kontraktów budowlanych.

Cytat:Art. 34a. 1. Przychody z wykonania niezakończonej usługi, w tym budowlanej, objętej umową, w okresie realizacji dłuższym niż 6 miesięcy, wykonanej na dzień bilansowy w istotnym stopniu, ustala się, na dzień bilansowy proporcjonalnie do stopnia zaawansowania usługi, jeżeli stopień ten, jak również przewidywane całkowite koszty wykonania usługi za cały czas jej realizacji, można ustalić w sposób wiarygodny.

2. Przychody z wykonania niezakończonej usługi, w tym budowlanej, w okresie od dnia zawarcia umowy do dnia bilansowego - po odliczeniu przychodów, które wpłynęły na wynik finansowy w ubiegłych okresach sprawozdawczych - ustala się proporcjonalnie do stopnia jej zaawansowania. Stopień zaawansowania usługi mierzy się w zależności od przyjętej przez jednostkę metody:

1) udziałem kosztów poniesionych od dnia zawarcia umowy do dnia ustalenia przychodu w całkowitych kosztach wykonania usługi,

2) liczbą przepracowanych godzin bezpośrednich wykonania usługi,

3) na podstawie obmiaru wykonanych prac,

4) inną metodą

- jeżeli wyrażają w sposób wiarygodny stopień zaawansowania usługi.

.

4. Jeżeli stopień zaawansowania niezakończonej usługi, w tym budowlanej, lub przewidywany, całkowity koszt jej wykonania nie może być na dzień bilansowy ustalony w sposób wiarygodny, to przychód ustala się w wysokości poniesionych w danym okresie sprawozdawczym kosztów, nie wyższych jednak od kosztów, których pokrycie w przyszłości przez zamawiającego jest prawdopodobne.

5. Bez względu na zastosowany sposób ustalania przychodów na wynik finansowy jednostki wpływają przewidywane straty związane z wykonaniem usługi objętej umową.

Moje założenie o zerowej marży najwyraźniej był błędne, o czym mówi stosowna nota do raportu:

kliknij, aby powiększyćSpółka nie pokazuje sprzedaży, jeśli nie wystawiła faktury, ale w zafakturowanych przychodach uwzględnia marżę, która wynosi jak wynika z tej noty koło 12 proc. I przez ten fakt między innymi wynik pierwszego kwartału jest niższy niż można było oczekiwać po raporcie za IV kwartał. Proszę też zwrócić uwagę, że zmiana stanu produktów pomiędzy IV kwartałem a raportem rocznym zmieniła się, a ponadto wzrosły RM czynne, czyli to tam schowano niezafakturowane koszty. Nieprawdziwym okazało się założenie o zerowej marży do czasu rozliczenia.

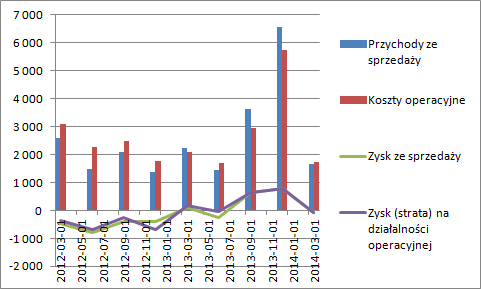

Faktyczne, ale częściowe rozliczenie Wieliczki miało miejsce w pierwszym kwartale, ale jak wspomniano w omówieniu wyników poniesiono dodatkowe koszty projektu. Co wpłynęło negatywnie na marżę i wynik okresu. Warto jednak zwrócić uwagę, że zafakturowane przychody tego kwartału to wbrew temu co podawano wcześniej (1,9 mln), to tylko 1,1 mln i to przy sprzedaży Quazara. Wynik okresu już na poziomie zysku ze sprzedaży chowa się pod wodę. Spółka z 1,7 mln wykazany kosztów poniosła na niezafakturowane prace nowych kontraktów – zmiana stanu produktów o prawie 0,5 mln zł. Z tych kontraktów nie ma wykazanej w wyniku marży. Baza kosztów stałych jest spora 1,2-1,3 mln zł. kwartalnie, niezależnie czy jest sprzedaż, czy jej nie ma.

kliknij, aby powiększyćZysk netto z ostatnich 4 kwartałów to ledwie 777 tys. zł., a kapitalizacja to ponad 15 mln. Rynek oczekuje więc poprawy rocznego wyniku mniej więcej dwukrotnie. Jeśli to nie nastąpi w kolejnych kwartałach to kurs zapewne zareaguje negatywnie. Ilość kontraktów wydaje się dawać możliwość co do poprawy wyników, ale przy wycenie i ocenie trzeba wziąć pod uwagę jeszcze jedno.

Spółka ma problemy z płynnością finansową. Na koniec roku posiadała przeterminowane zobowiązania z tytułu kredytów bankowych i kupieckich. To rodzi potencjalne ryzyko uziemienia działalności przez zabezpieczenie roszczeń na zastawach, którymi są między innymi specjalistyczne stacje graficzne. Proszę zauważyć, że pomimo rozliczenia Wieliczki przepływy operacyjne są ujemne. Spółka ściągnęła ca 1,5 mln należności, RM spadły o 1,3 mln natomiast zobowiązania krótkoterminowe zmniejszyły się tylko o 2 mln. zł. Niby to więcej niż przeterminowane kwoty, ale nie ma pewności, że właśnie te przeterminowane zostały spłacone.

Kapitał obrotowy spółki jest ujemny, a w dodatku jego struktura nie jest do końca korzystna. W zapasach są prawdopodobnie koszty Quazara, które będą rozliczane w czasie niekoniecznie krótszym niż rok. Altman nie bez kozery świeci na czerwono.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.