Omówienie sprawozdania i3D SA po 4kw. 2014r.Wyniki grupy kapitałowej i3D są niestety po raz kolejny mocno rozczarowujące, a tłumaczenia słabego wyniku w IV kw. 2014 też nie do końca oddają to co się stało. Patrząc na raport, trzeba także pamiętać, że dane nie są audytowane, nie ma not, więc obraz sytuacji nie jest pełny.

W raporcie napisano:

Cytat:W IV kwartale 2014 roku Spółka oraz Grupa odnotowały ujemne wyniki finansowe. Głównym czynnikiem, kształtującym wyniki i3D zarówno w IV kwartale, jak i w całym 2014 roku, były przesunięcia czasowe w realizacji dużych projektów – głównie zlecenia na rzecz Muzeum Historii Żydów Polskich oraz mBank (wydłużony – w stosunku do pierwotnie planowanego – okres ich realizacji, często z przyczyn całkowicie niezależnych od Spółki), co spowodowało nie tylko opóźnienie w uzyskaniu przychodów z części tych projektów (przesunięcie na rok 2015 - mBank), ale także brak możliwości podjęcia w tym czasie realizacji innych projektów i generowania przychodów z ich tytułu

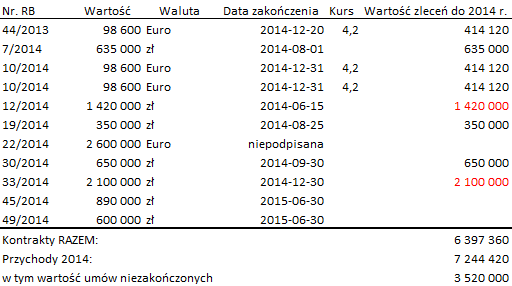

Oczywiście przy porównawczym wariancie rachunku wyników i trzymaniu się UOR może dojść do sytuacji kiedy takie przesunięcie mocno wpływa na wynik, tym bardziej, że dotyczy ono dwóch największych projektów. Spółka koszty realizacji projektów wykazuje w rachunku wyników, ale kompensuje przychody (zwiększa) o zmianę stanu produktów. Z tego powodu koszty realizacji nie powinny obciążać wyniku okresu. Straty w takim wypadku występują na skutek ponoszenia kosztów nie związanych wprost z realizacją zleceń, jak choćby najem, obsługa księgowa itd. Itp. Na początek proponuję zerknąć na tabelę zamówień, które mogły wpłynąć na rozliczenie sprzedaży w tym roku, którą skonstruowałem o raporty bieżące z 2014r.

kliknij, aby powiększyćFaktycznie przychody zostały zdominowane przez 2 zlecenia, które odpowiadają za ca 50 proc. całej raportowanej sprzedaży netto w 2014r. Łączna wartość zleceń to 3,5 mln zł., ale jeśli chodzi o zlecenie z mBanku, to przekracza ono termin realizacji 6 miesięcy, a zatem przez wynik powinna przejść oszacowana marża z tego kontraktu odpowiadająca proporcjonalnie poniesionym kosztom. No, chyba, że spółka nie potrafi oszacować wyniku, wtedy rozlicza z zerową marżą, co w zasadzie wprost wynika z układu wyników. Kolejna sprawa, to raport za rok 2013, w którym informowano, że wynik jest słabszy gdyż nie rozliczono do końca kontraktu w Wieliczce. A zatem mamy jednej strony przesunięcie rozliczenia obecnie dwóch dużych kontraktów, ale w znacznej mierze skompensowane rozliczeniem Wieliczki na początku roku. Być może wpływ jest obecnie mniejszy, bo Wieliczka była rozliczana jako kontrakt długoterminowy.

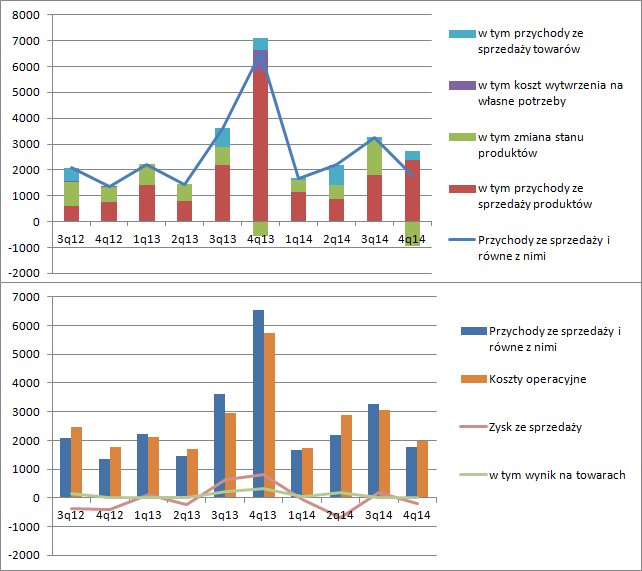

Jeśli chodzi o sam IV kwartał, to tłumaczenie także wydaje się nie do końca właściwe. Proszę zerknąć na struktury pozycji „przychody i równe z nimi”:

kliknij, aby powiększyćZmiana stanu produktów jest ujemna. A to oznacza, że przez wynik przeszło więcej zafakturowanych kosztów w rozliczanych kontraktach niż kompensowanych z obecnego, więc tym bardziej powinno się oczekiwać dobrego wyniku. Strata ze sprzedaży na tym poziomie oznacza, że wynik na działalności produkcyjno-usługowej nie jest w stanie pokryć kosztów stałych. Jeśli się bliżej przyjrzeć przychodom i kosztom to okazuje się, że i3D w tym kwartale pierwszy raz nie miało marży na realizowanej dostawie towarów. To się wcześniej spółce nie zdarzało. Najczęściej wykazywane marże handlowe miały poziom około 30 proc., ale zdarzały się także kwartały (np. 4kw. 2013r.), gdzie marża przekraczała 60 proc. Dlaczego tak się dzieje oczywiście nie wiemy i się nie dowiemy, bo trzeba by znać dokładnie treść umów z odbiorcami oraz klucze alokacji.

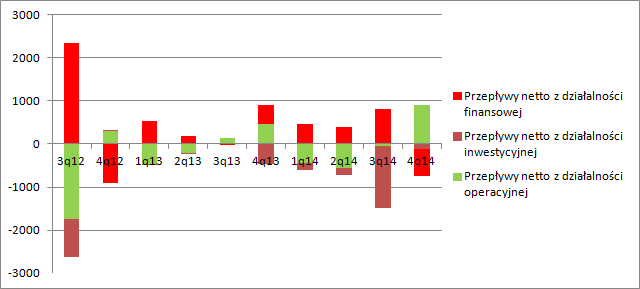

O tym, że było to kwartał bardziej rozliczania zleceń, a nie inwestowania w owe zlecenia świadczy także rachunek przepływów pieniężnych i bilans.

kliknij, aby powiększyćProszę zwrócić uwagę, że pomimo raportowej straty operacyjnej spółka uzyskała dodatni CF operacyjny. Oznacza to, że albo koszty naliczone w rachunku były niegotówkowe, albo że kapitał obrotowy oddał część gotówki, co jest charakterystyczne dla okresu fakturowania i fonetyzacji zrealizowanych prac. W sprawozdaniu nie ma co prawda szczegółów dotyczących korekt w CF, ale pewne wnioski nasuwają się zachowania pozycji bilansowych względem III kw.

kliknij, aby powiększyćSaldo zapasów spadło o 1 mln zł, należności o 1,5 mln zł, natomiast wzrosły rozliczenia międzyokresowe – 300 tys. W sumie aktywa oddały 2,2 mln zł. Nie wiemy co się działo ze zobowiązaniami handlowymi, bo spółka ich nie wyodrębnia, ale spadek całości krótkoterminowych wyniósł 1,4 mln. Można się spodziewać zatem, że CF operacyjny jest dodani w związku z przypływem kapitało obrotowego.

Wobec powyższego należy domniemywać, że istnieje zasadniczy problem z marżami w realizowanych projektach. Spółka albo startuje do ich realizacji z za niską marżą, albo nie umie kontrolować kosztów, czego pewną formą może być także brak umiejętności zagwarantowania płatności za prace dodatkowe. Tak czy owak, wygląd to na poważne problemy zarządcze.

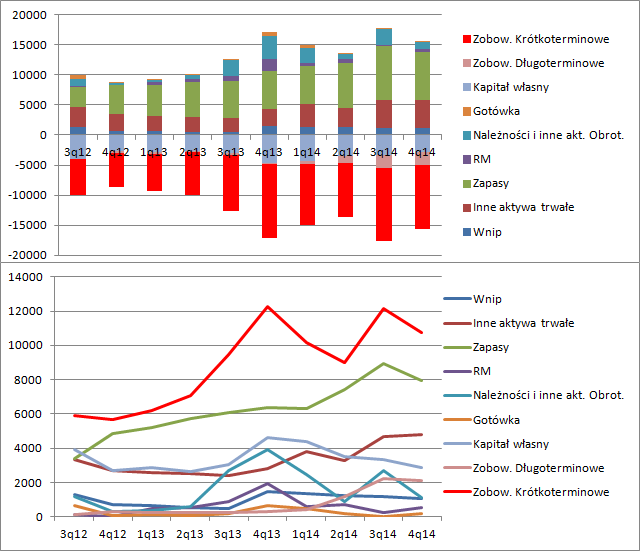

Z powyższego wykresu można wyciągnąć wniosek, że w spółce najszybciej rosną zobowiązania, co wraz z ilością komunikatów o emisji obligacji każe sądzić, że główne za sprawą przyrostu tych odsetkowych. Kapitał obrotowy jest ujemny, Roczna EBITDA jest bliska zera, a CF lekko ujemy. Bez poprawy rentowności spółka prosi się o kłopoty z płynnością.

Z drugiej strony saldo zapasów wynosi w tej chwili prawie 8 mln zł, a to oznacza, że jest sporo miejsca na rozliczenie dotychczasowych prac. Niestety nie do końca wiadomo ile z zapasów to koszty poniesione na napisanie Quazara, a przypomnę, że sprzedaż do momentu poniesienia wszystkich kosztów napisania jest rozliczana także z zerową marża.

EDIT: Kapitalizacja spółki wynosi ok. 5 mln zł. Z jednej strony jest naprawdę mała kwota, którą usprawiedliwiłoby nawet 400 tys. zysku netto, a takie wartości były w historii i3D notowane. Problem w tym, że rynek całkiem słusznie przestał wierzyć w kompetencje zarządzających i dyskontuje utratę płynności. Można się spodziewać, że znaczne saldo zobowiązań z obligacji przypada na ludzi powiązanych ze spółką, co nieco odwleka tę czarną wizję, ale jak wskazywałem około roku temu, w poprzednim omówieniu już wtedy były problemy z płynnością i pojawiały się przeterminowane zobowiązania, nawet kredytowe. W przypadku upadłości wartość spółki dla akcjonariuszy mniejszościowych wynosi okrągłe zero. To właśnie widmo takiego zdarzenia determinuje kapitalizację.

>>>Wyceny automatyczne są tutaj!

>>>Więcej analiz najnowszych raportów finansowych jest tutaj!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.