MVP0914:

Analiza wypłacalności GK Marvipol SA (GKM) na podstawie danych finansowych z raportu za 2013 rokNa dzień analizy na rynku Catalyst pozostały w notowaniach 2 serie obligacji GK Marvipol o łącznej wartości nominalnej blisko 70 mln zł.

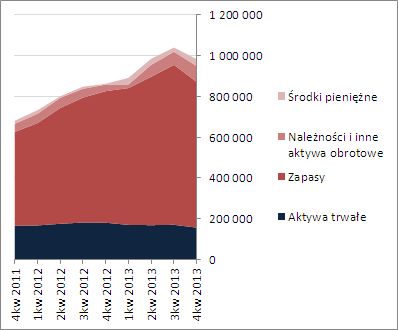

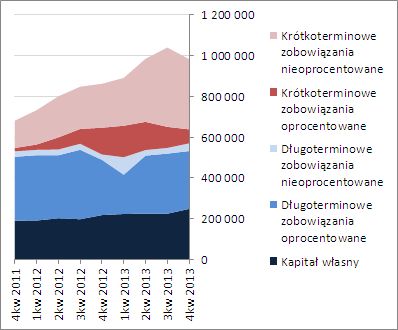

W relacji do stanu na koniec września 2013 roku suma bilansowa GKM zmniejszyła się o 5% do 983 mln zł. Po stronie aktywów odpowiadało to spadkowi wartości aktywów trwałych o 8% oraz obrotowych o 5% (zapasy stanowiące zdecydowaną większość aktywów obrotowych uległy zmniejszeniu podczas gdy w zakresie należności i środków pieniężnych odnotowano wzrost). Z kolei po stronie pasywów wiązało się ze wzrostem kapitału własnego o 10% (emisja akcji) oraz spadkiem zadłużenia ogółem o 10-proc (wykresy poniżej; aktywa po lewej, pasywa po prawej; jednostka – tys. zł). W odniesieniu do zadłużenia Emitenta, wskazane wyżej zmiany były przede wszystkim rezultatem zmniejszenia zadłużenia krótkoterminowego o 16% (w tym zwłaszcza oprocentowanego jak i przychodów przyszłych okresów), przy jednoczesnym braku zmian w zakresie zadłużenia długoterminowe. W związku z powyższymi zmianami pewnej poprawie uległa czasowa struktura zadłużenia Grupy – przewaga długu krótkoterminowego nad długoterminowym zmniejszyła się z 60-40 do 56-44. Jednocześnie zmniejszeniu o 11% uległo zadłużenie oprocentowane Grupy (krótkoterminowe spadło o 34%, a długoterminowe o 4%), które mimo wszystko nadal stanowi sporą część jej zobowiązań ogółem (ok. 48%).

kliknij, aby powiększyć

kliknij, aby powiększyćJakkolwiek przedstawiona wyżej struktura kapitałowo-majątkowa GKM wskazuje na zachowanie równowagi finansowej (nadwyżkowe pokrycie aktywów trwałych kapitałami własnymi i stałymi), to pamiętać należy o specyfice księgowania inwestycji mieszkaniowych przez deweloperów, którzy wykazują je w ramach zapasów. Przy ujęciu tych inwestycji w ramach aktywów trwałych struktura kapitałowo-majątkowa Emitenta prezentowałaby się zgoła odmiennie. Warto przy tym nadmienić, że cykl obrotu zapasami, a więc czas od rozpoczęcia realizacji inwestycji deweloperskiej do jej sprzedaży, w przypadku GKM wynosi blisko 3 lata.

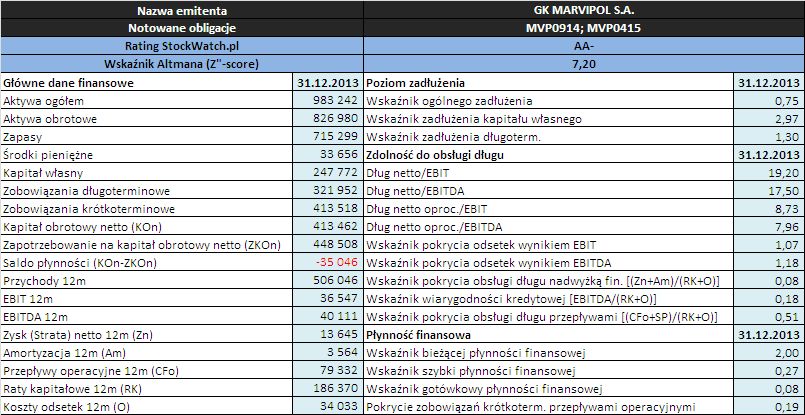

Zaktualizowane na koniec grudnia 2013 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia GK Marvipol zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl oraz raportów okresowych Emitenta

Po raporcie za 2013 rok w zakresie sytuacji finansowej GK Marvipol wystąpiła pewna poprawa, przy czym wskazania serwisowego ratingu, opierającego się na modelu Altmana, tradycyjnie w przypadku deweloperów są zdecydowanie na wyrost.

W obszarze

płynności finansowej, mimo stopniowej poprawy, sytuację GKM nadal trudno uznać za korzystną. Cały czas występuje tu spora luka między wskaźnikiem bieżącym i szybkim w ramach ujęcia statycznego płynności, niskie pokrycie zobowiązań krótkoterminowych przepływami operacyjnym i ogółem (ujęcie dochodowe płynności) oraz ujemne saldo płynności, czyli deficyt w zakresie kapitału obrotowego netto względem zapotrzebowania na ten kapitał (ujęcie strukturalne płynności). Tak więc tradycyjnie decydującym o utrzymaniu przez GKM płynności finansowej czynnikiem będzie tempo sprzedaży zrealizowanych projektów mieszkaniowych w bieżącym roku.

W obszarze

poziomu zadłużenia również można stwierdzić lekką poprawę sytuacji GKM, choć raczej nie o charakterze przełomowym. Emisja akcji w połączeniu z ograniczeniem zadłużenia oprocentowanego pozytywnie odbiła się na poszczególnych wskaźnikach zadłużenia – ogólne zadłużenie aktywów zmniejszyło się do ok. 75% (wcześniej 78%), a kapitałów własnych do 297% (wcześniej 363%). O strukturze kapitałowo-majątkowej pisałem już wcześniej – zasadniczo wszystko opiera się na założeniu, że realizowane

i zrealizowane projekty mieszkaniowe znajdą nabywców w zakładanym czasie, co pozwoli spłacić zaciągnięty wcześniej dług.

W odróżnieniu od wcześniejszych dwóch obszarów oceny, w trzecim –

zdolności do obsługi zadłużenia, w następstwie słabszych w ujęciu r/r wyników finansowych w 4kw 2013r, sytuacja GKM uległa pogorszeniu (pogłębiając i tak już niezbyt pozytywną wymowę z wcześniejszych okresów sprawozdawczych):

- okres spłaty ogólnego zadłużenia netto wynikami EBIT i EBITDA uległ wydłużeniu do 17-19 lat, a w przypadku samego długu oprocentowanego do 8-9 lat (korzystne wartości są w przedziale 2-4 lata);

- wyniki EBIT i EBITDA ledwo wystarczają na pokrycie odsetek (wskaźniki te kształtują się nadal na poziomach tylko nieco ponad 1, przy wartościach uznawanych za korzystne w okolicy 3-4);

- łączne pokrycie rat kapitałowych i odsetek różnymi kategoriami wynikowymi oraz przepływami operacyjnymi i środkami pieniężnymi w kasie pozostaje mocno niepełne, stanowiąc ryzyko problemów w przyszłości.

Wskaźnik Altmana (Z''-score) oraz Rating StockWatch.plRating StockWatch.pl dla GK Marvipol w analizowanym okresie wzrósł co prawda do poziomu AA-, przy czym należy mieć na uwadze, że jest to głównie zasługa zmian w zakresie kapitału obrotowego, który jest na tych poziomach za sprawą ujęcia realizowanych projektów mieszkaniowych w ramach zapasów.

Reasumując, biorąc pod uwagę wartości poszczególnych wskaźników płynności i zadłużenia tak korzystny rating, jaki pokazuje model Altmana, wydaje się być tu mocno na wyrost. Jednocześnie jednak, mimo widocznych mankamentów, przedstawione przez Zarząd w części opisowej raportu za 2013r (str. 42-44) przewidywania dotyczące kształtowania się sytuacji finansowej Grupy w perspektywie 12 miesięcy pozwalają z względnym spokojem oczekiwać rozwoju sytuacji, w tym spłaty poszczególnych kategorii zobowiązań krótkoterminowych.

Kalkulator rentowności dla notowanych na rynku Catalyst obligacji Emitenta:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj