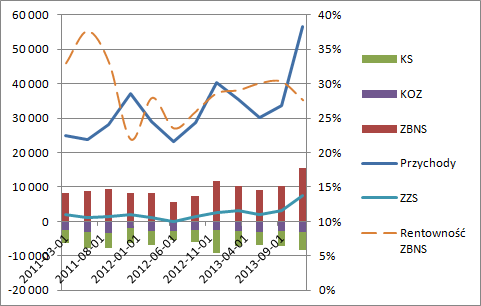

Omówienie sprawozdania finansowego GK TelForceOne SA za 2013 r.Wyniki finansowe 2013 roku wyglądają zdecydowanie lepiej niż miało to miejsce we wcześniejszych dwunastu miesiącach. Podobne wnioski możemy wyciągnąć po zmniejszeniu okna obserwacyjnego do szerokości kwartału. Przychody w czwartym kwartale 2013 r. wyniosły 65,6 mln zł i były o 39,9 proc. wyższe niż w okresie porównywalnym.

Delikatnie obniżyła się marża zysku brutto niezależnie czy przystawimy ją do poprzednich kwartałów tego roku, czy ostatniego roku poprzedniego. Z tego powodu przyrost sprzedaży o 16 mln skutkuje tylko 4 mln zwyżki na poziomie zysku brutto ze sprzedaży. Z czego wynika spadek rentowności nie jesteśmy w stanie powiedzieć, ze względu na brak kompletnego rachunku segmentowego. Zmienić mógł się zarówno mix sprzedażowy, jak też udział poszczególnych kanałów, czy rynków. Raczej nie był to wpływ kursu walutowego, choć pewności nie ma, bo znów brakuje odpowiednich informacji. Wyjaśnienie mniejszej rentowności jest dość istotne. Nie wiemy czy jest to zjawisko sezonowe, czy trwałe, co przesądza o oczekiwanych przyszłych wynikach i w związku z tym wycenie.

Najważniejszym „wydarzeniem” jednak jest to, że wzrost skali nie pociągnął za sobą takiego samego wzrostu kosztów sprzedaży. Mało tego, one nawet spadły, co dało oszczędność prawie 1,3 mln, zmniejszoną o ponad 400 tys. zł wzrostu kosztów zarządu. Spółka odnotowała pierwszy raz naprawdę istotny wzrost wyniku na sprzedaży. Ten prawie się potroił!

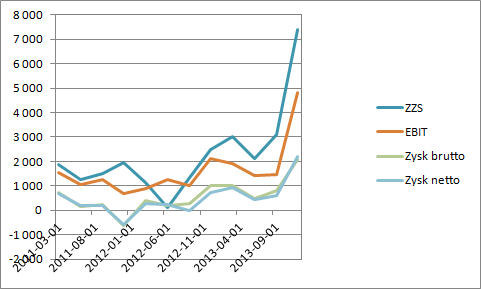

kliknij, aby powiększyćBardzo dobrze wyglądają także koszty pozostałej działalności operacyjnej. Dobrze, w sensie ich sporego salda, co uwiarygodnia wynik, bo same zmniejszają istotnie EBIT. TFO regularnie zawiązuje rezerwy/tworzy odpisy/złomuje posiadany magazyn.

kliknij, aby powiększyćPozostała działalność operacyjna pochłonęła 2,5 mln złotych czyli 35% raportowanego w kwartale wyniku na sprzedaży. Inwazyjna dla końcowego efektu była także działalność finansowa, która zabrała 2,7 mln złotych. Noty do tej pozycji niestety budzą pewien niepokój. O ile odsetki od kredytów, czy ujemne różnice kursowe są normalną częścią działalności, to już odsetki od zobowiązań budżetowych i odsetki od zobowiązań handlowych świadczą o przynajmniej chwilowym braku płynności. Jak dokładnie kształtowały się poszczególne koszty w IV kwartale nie wiemy, ale powstały one w drugim półroczu. Warto też zwrócić uwagę, że wynik netto jest wyższy od wyniku brutto, co nie jest sytuacją do utrzymania. Rozliczane straty z lat poprzednich kiedyś się skończą.

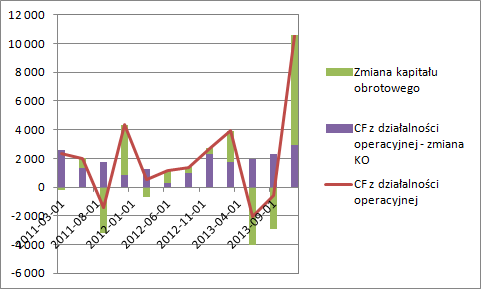

Ostatni kwartał roku był także bardzo dobry pod względem przepływów pieniężnych. Te z działalności operacyjnej wyniosły 10,5 mln, z czego 7,6 powróciło z kapitału obrotowego.

kliknij, aby powiększyćPowrót kapitału obrotowego teoretycznie powinien być związany z poprawą efektywności. Faktycznie cykle się skorciły w szczególności zapasów, operacyjny i konwersji gotówki.

kliknij, aby powiększyćJeśli jednak się uważniej wczytamy z czego pochodziła zmiana w kapitale obrotowym, to okaże się, że ze zwiększenia stanu zobowiązań handlowych. I w tym momencie przypominają się odsetki od zobowiązań handlowych. Znów pojawia się pytanie czy to przypadkiem nie kłopoty z płynnością, czy aby na pewno poprawa efektywności. Z jeszcze inne strony w kasie jest spore jak na TFO saldo środków pieniężnych, więc teoretycznie spółka powinna mieć z czego spłacić wymagalne zobowiązania, przynajmniej częściowo.

O ile wyniki wyglądają relatywnie dobrze, to cieniem kładą się na nich wspomniane odsetki. Warto o to zapytać przedstawiciela spółki przy pierwszej okazji.

Na koniec roku obrotowego sytuacja płynnościowa grupy nie wyglądała źle. Dług netto do EBITDA jest na akceptowalnym, choć nie komfortowym poziomie 3,17. Aktywa trwałe są finansowane kapitałem stałym, a sama spółka nie skorzystała z uchwalonego programu emisji obligacji.

Przy raportowanym zysku w kwocie 4,2 mln zł, zakładając koszt kapitału na poziomie 10 proc. dostaniemy 42 mln wartości dochodowej spółki, czyli lekko ponad połowę wartości księgowej. Wniosek z tego taki, że albo aktywa są wykorzystywane nieefektywnie, albo wycena bilansowa posiadanego majątku jest zbyt optymistyczna. Wartość księgowa spółki wynosi 79 mln zł, ale znajdziemy tam 14,5 mln złotych wartości firmy, która przypisana jest głównie do słowackiej spółki. I znów nie mamy not, aby ocenić czy wartość bilansowa ma uzasadnienie w wyniku. Podobnie można podnosić kwestię wyceny wartości nieruchomości inwestycyjnych. 1,2097 ha gruntu wyceniane jest na 23,7 mln złotych, co daje 1959 za mkw. Metr samego budynku warty jest wedle bilansu prawie 8000 zł., ale ten powinien być raczej wyceniony wedle NOI i yieldu. W notach czytamy:

Cytat:11.21. Przychody z tytułu wynajmu (leasing operacyjny) Przychody z tytułu wynajmu (leasingu operacyjnego) nieruchomości inwestycyjnych ujmowane są metodą liniową przez okres wynajmu w stosunku do otwartych umow i prezentowane osobno w rachunku zyskow i strat.

Niestety ja pozycji z tytułu przychodów z najmu nie znalazłem i nie sposób wycenić tę nieruchomość za pomocą renty wieczystej, co jest standardem na rynku nieruchomości komercyjnych.

Biorąc pod uwagę powyższe, można dojść do wniosku, że rynek inaczej wycenia majątek spółki, co wydaje się mieć podstawy. Mimo wszystko ze względu na wartość dochodową i bieżącą kapitalizację spółka nie jest wyceniana wysoko. Automat mówi, że jest potencjał do wzrostu, a ja nie widzę podstaw aby to negować:

www.stockwatch.pl/gpw/tfone,wy...>>>Więcej analiz jest tutaj<<<