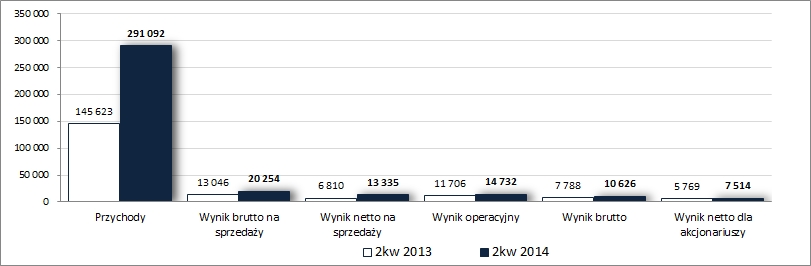

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ MIRBUD S.A. (GKM) NA PODSTAWIE SPRAWOZDANIA ZA 1 PÓŁROCZE 2014 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW drugim kwartale b.r. GK Mirbud odnotowała w ujęciu r/r poprawę na wszystkich głównych poziomach wynikowych

rachunku zysków i strat, przy czym poprawa ta miała charakter bardziej ilościowy, a nie jakościowy. Skonsolidowane przychody ze sprzedaży uległy podwojeniu, ale za sprawą niższej marży brutto (7 wobec 9% przed rokiem) zysk brutto na sprzedaży poprawił się już „tylko” o 55%. Dzięki relatywnie niedużej dynamice kosztów sprzedaży i ogólnego zarządu na poziomie wyniku netto na sprzedaży zwiększono tempo poprawy zysku do 96%, lecz z uwagi na znacznie mniejsze przychody netto z pozostałej działalności operacyjnej poprawa zysku operacyjnego uległa już ograniczeniu do 26%. Ostatecznie, po uwzględnieniu kosztów finansowych netto (zbliżone do zeszłorocznych) oraz obciążeń podatkowych, na końcowych poziomach wynikowych Grupa wykazała poprawę zysków o odpowiednio – 36% (brutto) i 33% (netto), w tym dla akcjonariuszy o 30%. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł).

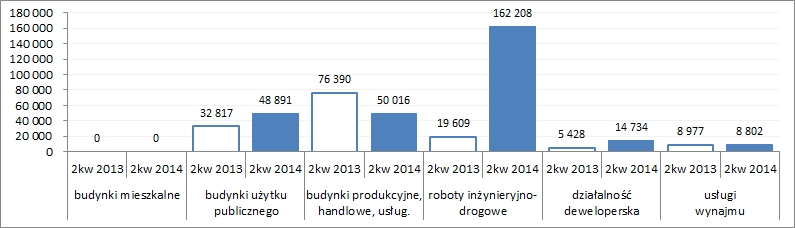

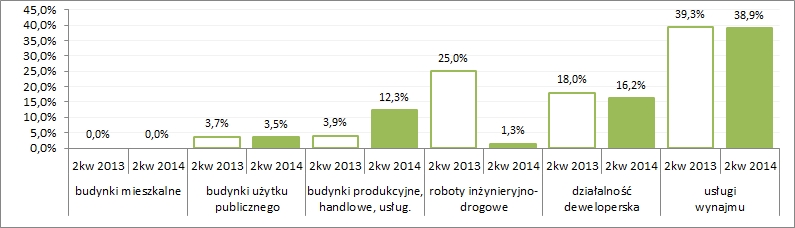

kliknij, aby powiększyćZ punktu widzenia rachunku segmentowego GKM w analizowanym okresie najbardziej istotny dla wzrostu przychodów i zarazem destrukcyjny pod względem marży brutto i zysku brutto na sprzedaży był segment inżynieryjno-drogowy – wzrost przychodów z 20 do 162 mln zł, przy jednoczesnym pogorszeniu marży brutto z 25 do 1,3% (wyniki te efekt przede wszystkim realizacji przez PBDiM Kobylarnia S.A. projektu związanego z dokończeniem budowy dwóch odcinków autostrady A1). Odwrotny kierunek zmian odnotował segment budynków produkcyjnych, handlowych i usługowych – spadek przychodów z 76 do 50 mln zł, przy poprawie marży brutto z 3,9 do 12,3%. W przypadku pozostałych segmentów w ramach usług budowlano-montażowych mamy do czynienia z poprawą lub względną stabilizacją przychodów, przy utrzymaniu dotychczasowego poziomu marży brutto. Porównanie r/r wartościowego rozkładu przychodów i marży brutto w poszczególnych segmentach usług budowlano-montażowych wyróżnianych przez GKM przedstawiono na wykresach poniżej (jednostka tys. zł)

kliknij, aby powiększyć

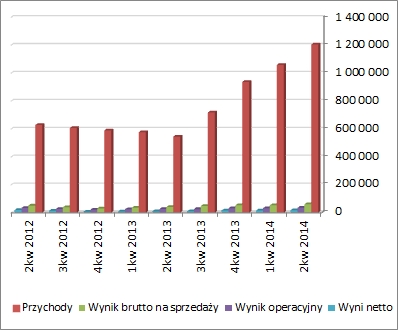

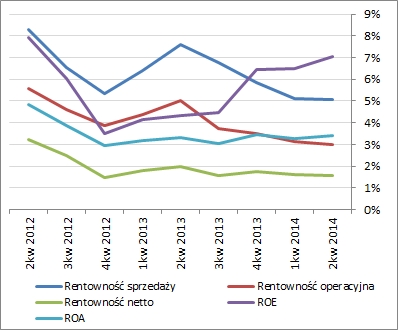

kliknij, aby powiększyćSpoglądając na tendencje rozwojowe GKM w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) można zauważyć wyraźny wzrost przychodów, któremu pod względem dynamiki nie dorównują dalsze pozycje wynikowe w rachunku zysków i strat (jest to zapewne w znaczącym stopniu efekt dużego udziału realizacji niskomarżowych projektów w segmencie inżynieryjno-drogowym). W rezultacie od strony rentowności sytuacja Grupy nie prezentuje się szczególnie korzystnie. Co prawda wszystkie wskazania są w obszarze wartości dodatnich, ale jednocześnie na generalnie niskich poziomach. Dodatkowo, częściej mamy tu do czynienia z wyhamowywaniem spadku lub stabilizacją, aniżeli jakąś wyraźniejszą poprawą (wyjątek stanowi jedynie rentowność kapitału własnego - ROE).

kliknij, aby powiększyć

kliknij, aby powiększyćPod względem oczekiwań dotyczących kolejnych okresów sprawozdawczych sytuacja GKM wydaje się dość korzystna. Obecny portfel zamówień Grupy wynosi blisko 1,4 mld zł, z czego ok 1 mld przypada na bieżący rok, a kierownictwo oczekuje poprawy wyników na wszystkich poziomach w relacji do roku ubiegłego. Grupa dostrzega stopniowo zwiększającą się liczbę postępowań przetargowych (w tym także ze strony podmiotów prywatnych) oraz spodziewa się ich dynamizacji w przyszłości (zwłaszcza w 2015r) w związku z możliwymi do uzyskania środkami unijnymi oferowanymi w nowej perspektywie budżetowej na lata 2014-2020. Generalnie od strony przychodowej sytuacja GKM w perspektywie kolejnych kwartałów prezentuje się obiecująco, problemem natomiast jest rentowność pozyskiwanych lub już realizowanych kontraktów (zwłaszcza inżynieryjno-drogowych) i tu powinien być położony większy nacisk na poprawę.

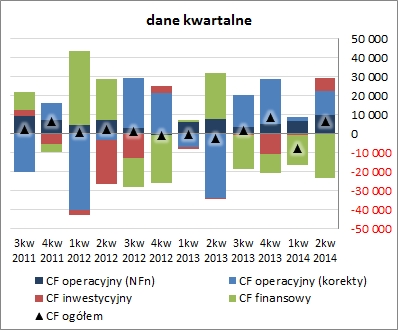

Jeśli chodzi o kwartalne

sprawozdanie z przepływów pieniężnych GK Mirbud to na w porównaniu z okresem odniesienia wypadło ono zdecydowanie korzystniej. Na poziomie salda ogólnego Grupa wykazała dopływ 6,5 mln zł wobec odpływu 2,4 mln zł przed rokiem. W zakresie działalności operacyjnej wypracowano 22,6 mln zł gotówki wobec -26,3 mln zł przed rokiem, przy jednoczesnym wzroście nadwyżki finansowej netto z 7,6 do 9,6 mln zł. Mimo tego jednak dodatnie saldo końcowe nie byłoby możliwe gdyby nie 7 mln zł wpływów netto z działalności inwestycyjnej (przed rokiem wydatki netto rzędu 0,6 mln zł), co pozwoliło z nadwyżką pokryć spore, bo wynoszące 23,1 mln zł, finansowe wydatki netto (przed rokiem wpływy netto na poziomie 24,5 mln zł).

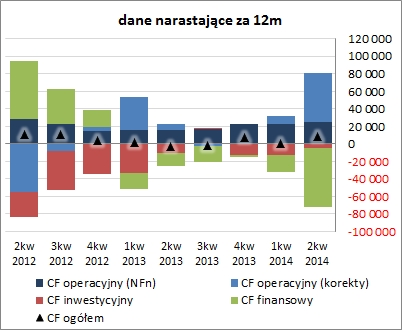

Z perspektywy ujęcia narastającego za 12 miesięcy (wykres poniżej po prawej, jednostka – tys. zł) przedstawione wyżej przepływy kwartalne wpłynęły in plus na poziom ogólnego salda gotówkowego. Jednocześnie zauważyć należy, że niewątpliwie pozytywnym aspektem rachunku przepływów GKM jest systematyczna ostatnio zdolność do generowania coraz wyższej nadwyżki finansowej netto.

kliknij, aby powiększyć

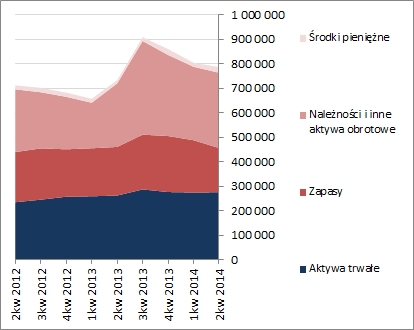

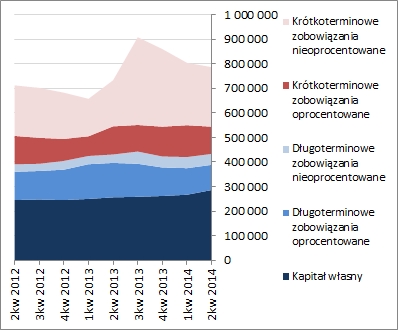

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia zmian bilansowych w relacji do końca poprzedniego okresu sprawozdawczego Grupa odnotowała spadek sumy bilansowej o 2%, co w przypadku aktywów wiązało się z utrzymaniem dotychczasowego poziomu składników trwałych (środki trwałe) oraz spadkiem aktywów obrotowych o 4% (głównie zapasów), a w odniesieniu do pasywów ze wzrostem wartości kapitału własnego o 7% (emisja akcji) i takim samym zmniejszeniem zadłużenia (zadłużenie krótkoterminowe spadło o 8%, długoterminowe o 4%, a dług oprocentowany ogółem o 10%).

Powyższe zmiany przełożyły się nieco in plus na ogólną strukturę bilansową GKM, głównie z uwagi na zmniejszenie przewagi zadłużenia ogółem nad kapitałem własnym (z 67-33 do 64-36), przy jednoczesnym utrzymaniu dotychczasowej przewagi składników obrotowych nad trwałymi w aktywach ogółem (65-35). W rezultacie pewnemu zwiększeniu uległ poziom kapitału obrotowego netto oraz nadwyżka finansowania aktywów trwałych kapitałami stałymi (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćJednocześnie jednak należy zauważyć, że mimo tych korzystnych zmian (w tym także pewnego ograniczenia zapotrzebowania na kapitał obrotowy) pod względem struktury kapitału obrotowego netto sytuacja Grupy pozostaje nieciekawa – zdecydowana nadwyżka zapotrzebowania na kapitał obrotowy względem jego poziomu, co przekłada się na ujemne saldo płynności i konieczność posiłkowania się krótkoterminowym zadłużeniem oprocentowanym (stąd w dalszej perspektywie kierownictwo Grupy zamierza zmienić dług krótkoterminowy na długoterminowy oraz w miarę możliwości dążyć do ograniczenia zadłużenia ogółem). Jest to główny mankament sytuacji finansowej analizowanego Emitenta, gdyż pod względem innych relacji dotyczących płynności i zadłużenia odczyty są już dość pozytywne, wskazując w ujęciu ogólnym na dość bezpieczną jego kondycję. Potwierdza to również serwisowy rating bazujący na modelu Altmana, który wskazuje solidny poziom BB+.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/mirbud,w... Ocena sytuacji rynkowejSerwisowe automaty jako wypadkowa wskazują na optymalną (z lekkim potencjałem wzrostowym) wycenę akcji Mirbudu na GPW. Trzeba tu jednak zaznaczyć, że jest to efekt obciążenia bardzo niską wyceną metodą likwidacyjną, którą w rozpatrywanym przypadku można pominąć. Pozostałe metody w ramach wszystkich trzech grup wskazują wyceny Emitenta na znacznie wyższym poziomie aniżeli bieżąca cena rynkowa.

Link do wskaźników

www.stockwatch.pl/gpw/mirbud,w... oraz... wycen

www.stockwatch.pl/gpw/mirbud,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.