Omówienie sprawozdania finansowego GK ZWG SA po 3kw. 2014r.ZWG zrobił w III kwartale swoim akcjonariuszom niemiłą niespodziankę. Straty na poziomie netto chyba nikt się nie spodziewał.

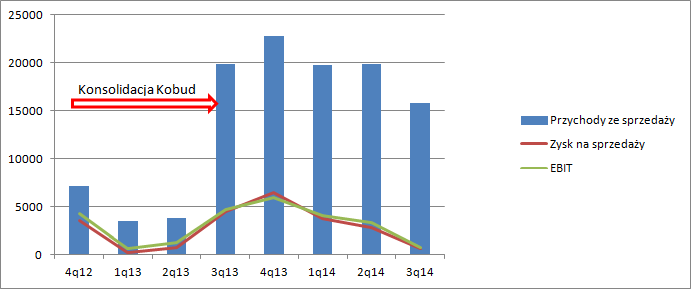

3 kwartał tego roku to pierwszy okres w którym dane finansowe są w pełni porównywalne. Zarówno w ostatnim kwartale jak też odpowiadającym okresie poprzedniego roku konsolidowane są wyniki jednostki zależnej – Kobudu. Pierwsze co rzuca się w oczy i było kluczowe dla spadku wyniku to zmniejszenie salda obrotów – 21 proc. Proszę zauważyć, że spadek przychodów o 4,1 mln zł, w zasadzie w całości przekłada się na spadek wyniku – 3,9 mln zł. W samej jednostce dominującej mamy spadek sprzedaży o 1,9 mln zł, z czego 1,5 mln przypada na obrót towarami i materiałami.

kliknij, aby powiększyćW ZWG obniżka sprzedaży spowodowała spadek wyniku na sprzedaży jedynie o 165 tys.(-59 proc.), przy spadku obrotów o 41 proc. Mamy więc dość proporcjonalny spadek. Wniosek z tego taki, że w Kobudzie, który ma bardzo duży udział kosztów stałych, musiały wspomniane koszty wzrosnąć.

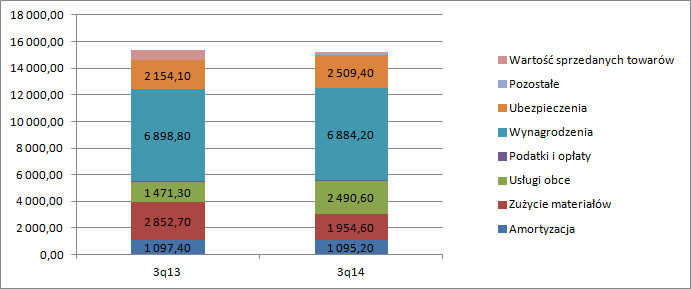

Z danych skonsolidowanych wynika, że struktura pozostała w zasadzie bardzo zbliżona:

kliknij, aby powiększyćZa około 2/3 odpowiadają koszty pracownicze i amortyzacja. O ile spadek kosztów materiałów jest oczekiwany przy zmniejszeniu sprzedaży to dziwi wzrost kosztów usług obcych. W sprawozdaniu nie ma do tej pozycji żadnego komentarza. Tak czy owak, to wynik pod wodę pociągnęły zarówno spadek przychodów, jak również wzrost kosztów. Być może ten ostatni jest związany z planami połączenia ZWG z Bumechem (sporządzenie memorandum) - mamy rachunek wyników w układzie porównawczym, czyli wszystkie koszty poniesione lądują od razu w wyniku. Na taki stan rzeczy jednak nie wskazuje miejsce powstania, bo wzrost dotyczy głównie jednostek zależnych. W jednostce dominującej to tylko niecałe 200 tys. Wzrost kosztów usług obcych może dotyczyć zakresu prac realizowanych przez partnerów z Konsorcjów, a Bumech w połowie roku informował o sporej liczbie kontraktów, gdzie jest liderem.

Spadek obrotów ma oczywiście związek z trudną sytuacją w górnictwie. Kopalnie ograniczają inwestycje, a część nawet wydobycie. Ponoć Bogdanka przesunęła część przetargów na roboty górnicze na IV kwartał, co wyjaśniłoby spadek przychodów. Zarząd oczekuje w ostatnim kwartale roku poprawy wyników. EBIT w III kwartale wyniósł finalnie 779 tys. w porównaniu do 4,7 mln przed rokiem. Na poziomie zysku brutto mamy już wynik na granicy rentowności z powodu kredytów zaciągniętych na przejęcie Kobudu i nabycie pakietu akcji Bumechu.

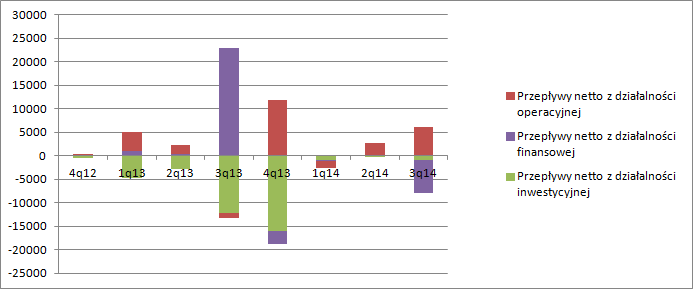

Bardzo dobrze wyglądają za to przepływy operacyjne. Skoro mocno spadły obroty, to wraca do spółki kapitał obrotowy. O ile spadku należności można oczekiwać, to zaskakujący jest wzrost zobowiązań. Być może to także efekt realizacji kontraktów gdzie Kobud jest liderem.

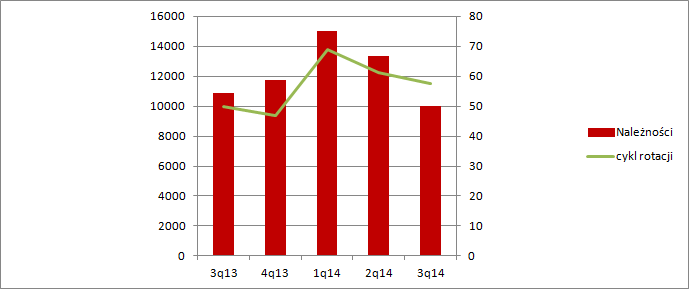

kliknij, aby powiększyćZ liczb wynika jeszcze jedna niepokojąca sprawa. Wzrost cyklu obrotowego należności handlowych względem okresu porównawczego. Cykl skraca się drugi kwartał z rzędu, ale jest zdecydowanie dłuższy niż w zeszłym roku, przy czym liczę go z danych kwartalnych, a nie jak w serwisie rocznych, żeby wyeliminować wpływ przejęcia Kobudu.

kliknij, aby powiększyćMoże to oznaczać, że pewna część należności jest trudna do windykacji i przeterminowana, ale o tym jak sprawy wyglądają dowiemy się dopiero z raportu rocznego. Niby ZWG ma wypłacalnych i stabilnych partnerów jak Bogdanka czy KGHM, więc powyższy wniosek może być fałszywy.

Ten problem pojawi się mocniej po przejęciu Bumechu, który realizuje kontrakty dla śląskich podmiotów górniczych w znacznie gorszej kondycji niż Bogdanka. Kolejna rzecz na jaką trzeba zwrócić uwagę to zupełny brak informacji na temat komercjalizacji młyna elektromagnetycznego. Ostatni raz spółka o nim wspomniała przy okazji raportu rocznego. Można mniemać, że ZWG skupiło się w tej chwili na przejęciach, a nie działalności rozwojowej.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.