Analiza sytuacji finansowej Biomass SA po 3 kw. 2014r.Niestety spółka jest mocno oszczędna w słowa. W raportach okresowych w znaczącej mierze opisy się powtarzają, a spółka ma także pewne braki jeśli chodzi o politykę informacyjną. Otóż prosiłem o wyjaśnienia moich wątpliwości zarówno drogą mailową i telefoniczną, ale wszystko na próżno. Pomimo tego, że przedstawiciel spółki (prawdopodobnie przedstawiciel Zarząd) obiecał mi odpowiedzi na wtorek, mamy środę, a w skrzynce odpowiedzi nadal brak. Szkoda. Jak ktoś powiedział na forum spółka ma dobre wyniki na papierze, ale wyniki te budzą spore zastrzeżenia…

Pierwsze, co rzuca się w oczy to marża. W III kwartale marża brutto wyniosła 100 proc. natomiast w II nawet 101,37 proc. Ostatnie oznacza, że spółka nie ponosi przy produkcji sadzonek, czy biomasy, żadnych kosztów, a wręcz te koszty są ujemne, co oczywiście jest zupełnie nie możliwe. Owszem w jednym kwartale może być jakaś korekta danych wcześniejszych, ale przy dwóch kwartałach z rzędu to się zdarzyć nie powinno. W najgorszym kwartale z ostatnich 4 spółka zaraportowała marżę brutto na sprzedaży na poziomie 84 proc., co oznacza, że z każdego zainwestowanego miliona w produkcję wyciąga 6,2 przy sprzedaży.

Z jednej strony wartość robi wrażenie, z drugiej rodzi wątpliwości. Warto sobie zdać sprawę jak spółka księguje wyniki, w szczególności zapasy. Otóż wartość zapasów to nie tylko poniesione wydatki na zakup sadzonek, kultywację pola, zbiory, itd. To także przeszacowanie… Na koniec 2013 r. w raporcie biegłego możemy przeczytać, że na 4,2 mln wartości bilansowej zapasów 692 tys. stanowiły poniesione wydatki natomiast 3,54 mln to przeszacowanie. To przeszacowanie odmiennie od MSR nie idzie przez wynik, ani przez kapitał własny. Do momentu sprzedaży trzymane jest prócz zapasów w rozliczeniach międzyokresowych przychodów w pasywach. Krótko mówiąc spółka szacuje ile ma podziemnych kłaczy i przypisuje im wartość, prawdopodobnie taką po jakiej sama je kupiła:

Cytat:Spółka przeprowadziła inwentaryzację roczną szacowanej ilości sadzonek (kłączy podziemnych) rośliny energetycznej – miskanta olbrzymiego i dokonała wyceny tych oszacowanych sadzonek. Wykazane w sprawozdaniu zapasy obejmują wycenione szacowane inwentaryzacją ilości kłączy podziemnych uprawianych roślin. Biegła nie obserwowała inwentaryzacji kłączy sadzonek roślinnych.

Cytat:Międzyokresowe rozliczenia przychodów są kwotą przeprowadzonej wyceny po kosztach zakupu i oszacowanej ilości rosnących kłączy podziemnych uprawianej rośliny. Szacunek ilościowy przeprowadzony został metodą odkrywkową wybranych w tym celu powierzchni uprawnych

No wynik mocny wpływ ma szacunek. Jeśli sadzonek na początku było 100 to koszt ich uprawy rozkłada się właśnie na 100. Jeśli ich ilość zostanie oszacowana na 200 to na 100 przypada tylko połowa kosztów itd. Spółka ilość szacuje tylko na podstawie jakiejś próbki, więc może się pomylić…

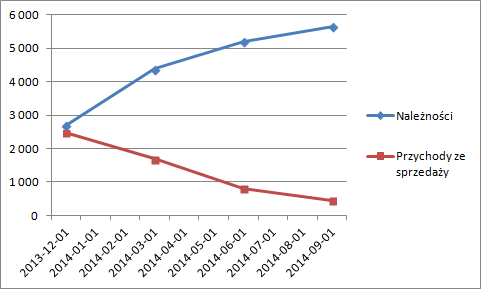

Pewne obawy budzi także sama sprzedaż. Przeciwnie do twierdzeń na forum żadna należność nie została odpisana, bo taki odpis poszedłby przez wynik, natomiast być może powinna być właśnie odpisana… Proszę zerknąć na ten wykres:

kliknij, aby powiększyćTak, tak sprzedaż niby istnieje, ale na razie z opłacaniem faktur jest niestety bardzo słabo. Suma wystawionych faktur w ciągu ostatnich 4 kwartałów to 5,4 mln zł, natomiast poziom należności wynosi… 5,6 mln. Wygląda na to, że żadna faktura nie została opłacona… Wątpliwe, że spółka udziela rocznego kredytu kupieckiego. Prawdopodobnie część jest przeterminowana, albo w ogóle nieściągalna. Niestety spółka notowana jest na NC i spełnia tylko minimum informacyjne. Nawet z raportu rocznego nie dowiemy się jaki jest stopień tego przeterminowania.

Pewnym wyjaśnieniem przychodów bez kosztów (choć bardzo wątpliwym) byłyby dopłaty unijne. Niestety w sprawozdaniu o tym nie ma ani słowa, a program taki przecież istnieje:

www.minrol.gov.pl/Wsparcie-rol...i objęty jest nim także Miskant.

Tak czy owak wyniki są bardzo fajne, ale tylko „na papierze”, bo nie ma przepływów gotówki. To właśnie z tego powodu spółka, która teoretycznie dynamicznie rośnie jest wyceniana tylko na dziesięciokrotność zysku netto. Potencjalnie jest tania, ale akcjonariuszy nie powinna zdziwić nagła duża strata związana z przeszacowaniem ilości kłączy, czy odpisem na należności

Jak widać wątpliwości niektórych użytkowników są w pełni uzasadnione.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.