Omówienie sprawozdania finansowego GK Aramus SA za okres 1 kwartału 2013 r.Ciężko być zadowolonym skoro widać na ostatecznym wyniku spory minus. Fakt, że w dużej części strata jest niepowtarzalna nie zmienia zupełnie negatywnego obrazu wyników. Zwalenie przez zarząd wszystkiego na fakt braku sprzedaży mieszkań jest w mojej ocenie nieuprawnione.

Z punktu widzenia inwestora najważniejszy jest wynik grupy kapitałowej i to rozumienie mam na myśli pisząc w dalszej części spółka lub Aramus. Strata netto w tym kwartale wyniosła 2 mln zł, ale jeszcze przed naliczeniem podatku od przeszacowania aktywów spółka na poziomie brutto raportuje stratę w wysokości 255 tys. zł. Strata ta nie wynika ani z połączenia spółek, ani z wydzielenia i przeniesienia zorganizowanej części przedsiębiorstwa do nowej spółki, ani także z inwestycji w nowe nieruchomości. Wygląda na to, że GK Aramus, pod wcześniejszą nazwą Północ Nieruchomości, ma problemy z rentownością i wcale nie ma pewności, że obraz ten zmieni kolejny kwartał, w którym spółka rozpozna w wyniku 12 sprzedanych mieszkań.

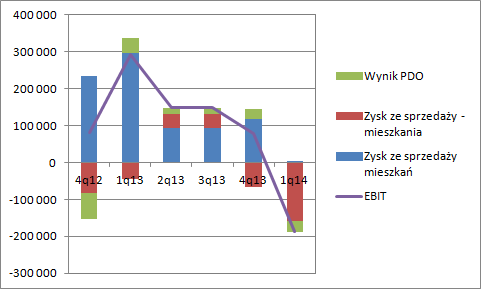

Na poniższych wykresach zobrazowałem graficznie wyniki w kolejnych kwartałach przy czym w 2 i 3 zeszłego roku to efekt podzielenia wyniku od 31 marca do 30 września przez 2.

kliknij, aby powiększyć

kliknij, aby powiększyćSpadają nie tylko przychody z mieszkań, ale także z najmu, z pośrednictwa i zarządzania – czerwona krecha na wykresie. Przychody te spadają nawet pomimo wzrostu rynku mieszkaniowego, czy powierzchni mieszkań pod zarządzaniem. Na wykresie zobrazowałem także narzut – nie mylić z marżą, on jest liczony z dołu, a nie z góry! Narzut a nie marża, bo łatwiej będzie sobie można policzyć zysk od już sprzedanych zapasów, czy aktywów trwałych. Jak widać realizowany narzut spada.

Na drugim wykresie widać, że spadają także wyniki i znów nie tylko przez mniejszą sprzedaż mieszkań. Intrygująco wygląda sprawa zysku ze sprzedaży i zysku z pozostałej działalności operacyjnej. Podczas ostatniego roku zysk ten nie był wyższy kwartalnie niż 60 tys. zł. Za ostatnie 12 miesięcy mamy w sumie 150 tys. straty. To zaskakujące w świetle wartości bilansowych choćby nieruchomości na wynajem. Przecież biorąc nawet yield na poziomie 8,5 proc. powinniśmy dostać rocznie około 450 tys. NOI, czyli pseudo zysku operacyjnego segmentu najmu. Albo działalność pośrednictwa jest nierentowna albo sprzedaż mieszkań z własnego portfela generuje bardzo duże koszty – reklama, marketing itd. Jak na skalę działalności i tak za dużo.

Chciałoby się popatrzeć w przód, ale niestety mocno to utrudnia oszczędność informacyjna sprawozdania. Wiadomo, że spółka w drugim kwartale sprzedała 12 mieszkań i z nich prawdopodobnie pojawią się zyski. Wartość mieszkań ze strony internetowej po cenach ofertowych to 2,17 mln zł, a po odliczeniu Vat 1,98 mln. Jeśli od tego odejmiemy 5 proc. na upusty to dostaniemy przychody ze sprzedaży na poziomie 1,9 mln zł. Biorąc średnią marżę z 2013 r. na poziomie 20 proc. dostaniemy 380 tys. zysku. Wynik może być wyższy jeśli zerkniemy na wartość zapasów. Na koniec pierwszego kwartału było to 3,8 mln. Jeśli to właśnie tam wiszą TYLKO mieszkania i kamienica to zysk ze sprzedaży jednego i drugigo może przekroczyć milion zł. W najlepszym rezulta8 cie dostalibyśmy roczny wynik operacyjny na poziomie 850 tys.

W tym miejscu trzeba przejść do linii finansowej. W której jak zobaczymy w tym kwartale było tylko 60 tys. zł. Rzut oka do bilansu i takie koszty wygenerowało 12 mln zł kredytów i pożyczek. Licząc nawet 8 proc. rocznie byłoby to milion złotych, a mamy w rzis jedynie 240 tys. rocznie po anualizacji.

Gdyby nie pożyczka na mega preferencyjnych warunkach od jednego z właścicieli to wynik roczny nawet ze sprzedażą 12 mieszkań i kamienicy byłby prawdopodobnie ujemny.

W wymiarze ekonomicznym jej biznes jest nierentowny nawet uwzględniając sprzedaż mieszkań w 2 kwartale roku.

Źle postrzegam także tarcia na walnym, bo tak chyba trzeba interpretować komunikaty bieżące. Ryzykiem są także transakcje z właścicielami, bo chyba do takich doszło przy nabyciu Aramusa, a przynajmniej tak świadczą trójstronne potrącenia wierzytelności.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.