Omówienie wyników oraz sytuacji finansowej i rynkowej VIDIS.A. (dalej VIDIS) za okres od 1 października do 31 grudnia 2014 roku (sprawozdanie kwartalne)Spółka zaskoczyła inwestorów rewelacyjnymi wynikami za 4 kwartał 2014, bijąc ogłoszone wcześniej prognozy. Wskaźnik cena/zysk jest poniżej 5, co jest wartością rzadko spotykaną i sugeruje okazję cenową. Czy tak jest w istocie? Jakie jest wyjaśnienie tak dobrych wyników spółki?

Analiza sprawozdania finansowegoNa początek trzeba zwrócić uwagę, że VIDIS ma rok finansowy zaczynający się w lipcu i kończący się w czerwcu. Mamy więc do czynienia z raportem kwartalnym. Ostatnie audytowane sprawozdanie to sprawozdanie roczne za okres od lipca 2013 do czerwca 2014. Zwracam uwagę na to dlatego, że sprawozdania kwartalne są dość ubogie w informacje i wnioski wyciągane na ich podstawie mogą być obarczone błędami.

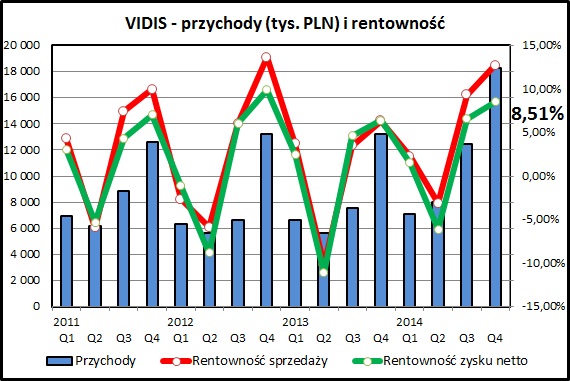

kliknij, aby powiększyćPrzychody spółki w ostatnim kwartale wystrzeliły bardzo wysoko. Spółka osiągnęła sprzedaż na poziomie 18,3 mln zł, w porównaniu do 12,5 rok wcześniej. 4 kwartał jest tradycyjnie najlepszy dla spółki, ale ostatnie wyniki są zaskakująco dobre. Spółka tłumaczy to dość lakonicznie równomiernym wzrostem sprzedaży wszystkich grup produktowych i rozwojem marek własnych.

Patrząc na wykres przychodów i marż widać wyraźną sezonowość:

- sprzedaż jest najwyższa w 4 kwartale kalendarzowym

- najniższa sprzedaż jest w 2 kwartale kalendarzowym

Podobne tendencje widać również dla marży na sprzedaży oraz na poziomie zysku netto, gdzie dodatkowo w 2 kwartale kalendarzowym spółka zazwyczaj notuje ujemny wynik. Wyjaśnienie tej sezonowości znajduje się w dalszej części analizy.

Spółka pokazuje dość duże kwoty przychodów i kosztów finansowych, które nie mają odbicia w przepływach gotówkowych. W 4 kwartale 2014 była to kwota około 440 tys. zł po stronie kosztów finansowych. Te wartości mogą mieć źródło w różnicach kursowych związanych z wyceną bilansową zobowiązań handlowych spółki.

Niewątpliwie spółka jest narażona na ryzyko kursowe - ma profil typowego importera. Oferowane przez nią produkty są kupowane za granicą (prawdopodobnie w większości za USD), a polscy klienci płacą w PLN.

Wzrost kursu dolara w ostatnim czasie ma zapewne negatywny wpływ na wyniki spółki - zobowiązania muszą być uregulowane w dolarach, więc ich wartość w złotówkach rośnie, co z kolei powinno się odbić negatywnie na wynikach spółki.

Trudno powiedzieć na ile klienci spółki są wrażliwi na nieunikniony w takim scenariuszu wzrost cen produktów oferowanych przez spółkę.

Wyniki ostatnich 2 kwartałów, obiektywnie bardzo dobre, i tak ucierpiały prawdopodobnie z uwagi na kursy walut. Ten negatywny wpływ można oszacować na ok. 600 tys. zł - całkiem sporo w porównaniu do zysku brutto na poziomie 2,8 mln zł w tym okresie.

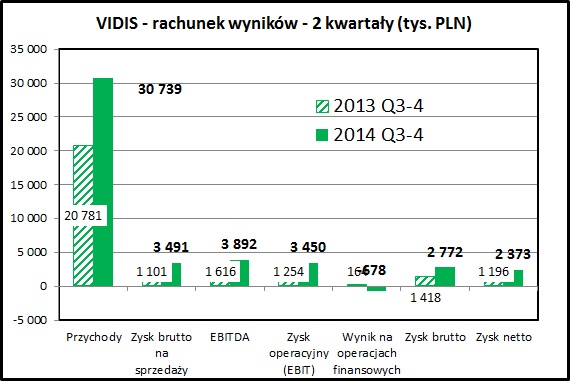

kliknij, aby powiększyćNa wykresie porównującym wyniki 3 i 4 kwartału 2014 do analogicznego okresu w 2013 widzimy jak duża jest skala poprawy wyników spółki.

Do wyjaśnienia pozostaje jeszcze widoczna na pierwszym wykresie kwestia sezonowości zysków i jego regularnie niskiego poziomu w 2 kwartale kalendarzowym, który jednocześnie jest ostatnim kwartałem roku rozliczeniowego.

Zysk brutto według sprawozdania kwartalnego za 2 kwartał 2014 wyniósł za cały rok rozliczeniowy 2013-2014 wynosił 1476 tys. zł, zaś w sprawozdaniu rocznym spadł do 1038 tys. zł. Podobnie wygląda to dla poprzedniego roku obrotowego. VIDIS dla ostatniego kwartału poprzedniego roku zaraportował stratę na poziomie 442 tys. zł, która po publikacji raportu rocznego zwiększyła się do 756 tys. zł.

Wynika z tego, że spółka regularnie prezentuje dane, które są obarczone dużymi z punktu widzenia inwestora błędami. Są one korygowane tylko w sprawozdaniu rocznym, a technicznie musimy dla danych kwartalnych skorygować wynik za ostatni kwartał.

Co ciekawe, audytor w swojej opinii przechodzi nad tym faktem bez zastrzeżeń.

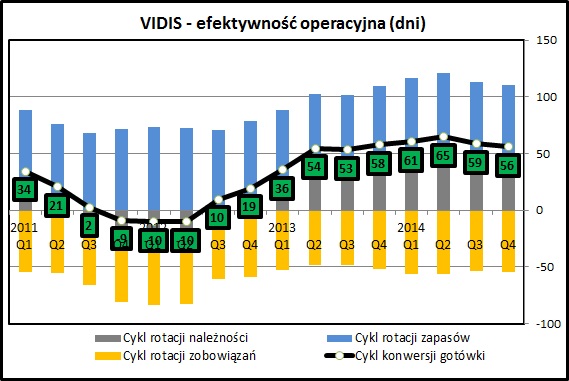

kliknij, aby powiększyćZarządzanie kapitałem obrotowym wygląda stabilnie od kilku kwartałów. Cykl konwersji gotówki spadł do około 50 dni. Jest to relatywnie dużo (porównując do branży IT i handlowej), ale sama spółka wskazuje, że jednym z jej czynników sukcesu jest duża fizyczna dostępność oferowanego towaru.

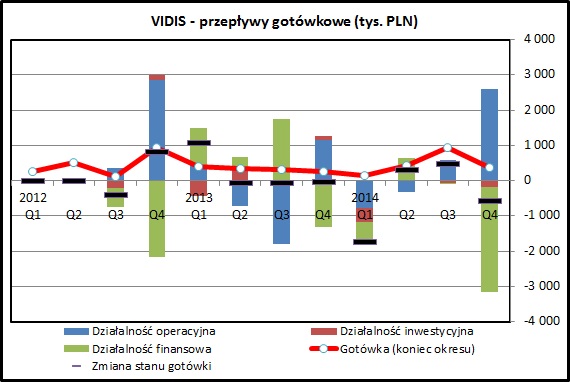

kliknij, aby powiększyćW ostatnim kwartale spółka wygenerowała solidną porcję gotówki z działalności operacyjnej. We wcześniejszych latach ostatni kwartał roku kalendarzowego zwykle również wyglądał pomyślnie. Pozostałe kwartały w roku wyglądają różnie. Dla okresów przed 2012 spółka w ogóle nie raportowała cash-flow, więc trudno określić jakieś tendencje. Spółki o zbliżonym profilu często jednak mają duże wahania kapitału obrotowego, co przy stosunkowo niewielkich marżach jest głównym czynnikiem wpływającym na przepływy operacyjne.

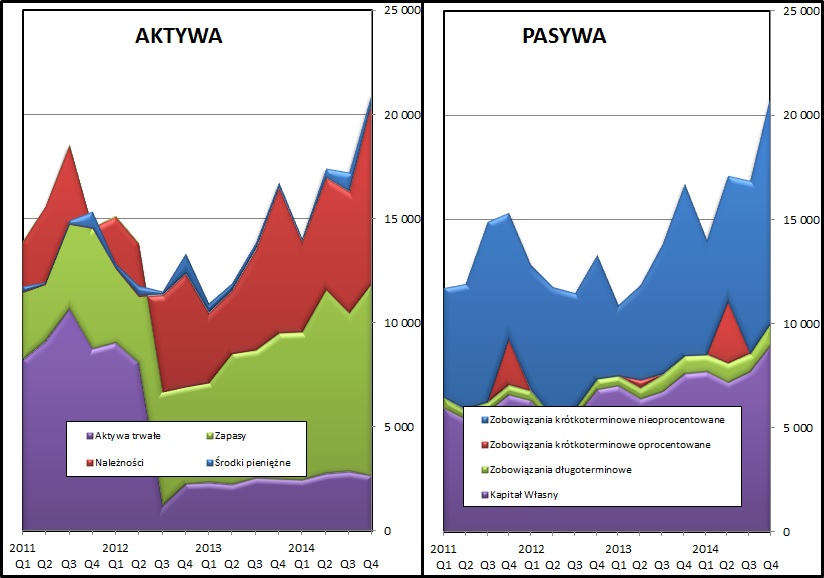

kliknij, aby powiększyćZ analizy sprawozdania, że spółka wspomaga się kredytami obrotowymi. Na 30 czerwca 2014 w bilansie było widać kredyt na kwotę około 3 mln zł, w ostatnim kwartale widać spłatę tego zadłużenia w przepływach z działalności finansowej. Samej ilości zadłużenia odsetkowego niestety nie widzimy w sprawozdaniach kwartalnych.

Większość sumy bilansowej składa się z majątku obrotowego. Spółka ma wysokie pokrycie majątku trwałego kapitałem własnym. Ranking Altmana sytuuje spółkę w strefie bezpiecznej.

PodsumowanieSpółka notuje wysokie marże na sprzedaży, oczywiście w porównaniu do innych podmiotów z branży IT. VIDIS zajął mocną pozycję w swojej niszy rynkowej, co pozwala na osiąganie przyzwoitych zysków.

Spółka koncentruje się na branży edukacyjnej (przedszkola, szkoły, uczelnie wyższe), co powoduje, że ma do czynienia z klientem który nie liczy się tak bardzo z wydatkami jak klient indywidualny czy firmowy. Jednocześnie produkty oferowane przez spółkę mają dość niszowy i specjalistyczny charakter. Wzrost obrotów oraz dobra pozycja rynkowa powoduje, że od strony biznesowej działalność VIDIS zasługuje na pozytywną ocenę.

Spółka znalazła i eksploatuje z sukcesem swoją niszę rynkową, która oczywiście jest ograniczona co do rozmiaru, ale na pewno daje cały czas możliwości rozwoju. Potencjalnie może się też stać obiektem przejęcia ze strony grubszych ryb rynku hurtowego IT, które ciągle poszukują nisz pozwalających na osiąganie marż wyższych, niż na bardzo konkurencyjnym rynku hurtowym ukierunkowanym na masowego odbiorcę.

Ocenę spółki na pewno nieco zaniża powtarzająca się regularnie niska jakość raportowania, która jest korygowana przy sprawozdaniu rocznym. Na plus trzeba zapisać prezentację kompletnego bilansu, rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych. To jest powyżej standardu obowiązującego na NewConnect.

Spółka opublikowała prognozę, ale jej realizacja nie przebiega planowo. Na szczęście w pozytywną stronę:

Cytat:Emitent zaprognozował w raporcie bieżącym nr 16/2014 opublikowanym w dniu 06.08.2014

roku osiągnięcie w roku obrotowym 2014/2015 przychodów netto ze sprzedaży na poziomie

38 mln zł oraz 1,1mln zł zysku netto.

W świetle zaprezentowanych danych finansowych za okres od 1 lipca 2014 roku

do 31 grudnia 2014 roku i tym samym od początku roku obrotowego 2014/2015 prognoza

przychodów netto ze sprzedaży została zrealizowana w ok. 81%. Natomiast prognoza zysku

netto została przekroczona o ponad 115%. Warto jednak zaznaczyć, iż pierwsze półrocze

roku kalendarzowego cechuje się znacznie mniejszą sprzedażą, co może mieć wpływ na

ostateczny roczny wynik Spółki.

Spółka wskaźnikowo jest bardzo tania. Wszystkie wyceny automatyczne wskazują na niedowartościowanie. Wskaźnik cena/zysk na poziomie poniżej 5 wydaje się być okazją. Zważywszy jednak na wątpliwości dotyczące jakości raportowania, należy spojrzeć na ten wynik z niewielką rezerwą. Rozwój biznesu spółki przebiega na pewno w dobrym kierunku.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.