Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej OPEN FINANCE S.A. (dalej OPEN) za okres od 1 stycznia do 31 grudnia 2014 roku (sprawozdanie roczne)OPEN FINANCE zafundował swoim akcjonariuszom w ostatnich klikunastu miesiącach prawdziwy rollercoaster. Cena akcji spadła z 18 do 2 zł, a aktualnie wróciła już do poziomu 6 zł. Czy ta huśtawka wynika z emocji inwestorów, czy z twardych danych raportowanych przez spółkę?

Analiza sprawozdania finansowego

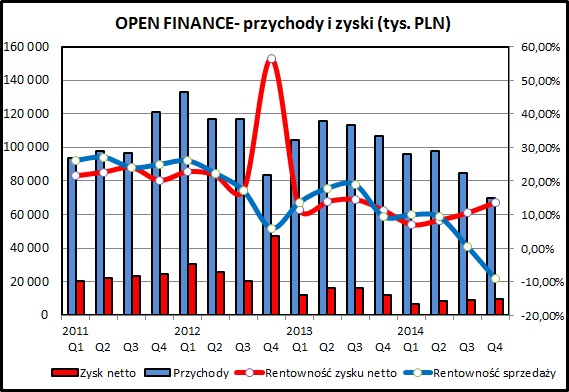

kliknij, aby powiększyćZbiorcza analiza przychodów pokazuje ich systematyczny spadek. W ostatnim kwartale przychody OPEN osiągnęły 70 mln zł, podczas gdy jeszcze kilka kwartałów temu przekraczły 100 mln zł. Poza negatywnym trendem co do samej kwoty przychodów widać również malejącą rentowność.

Rentowność na poziomie zysku netto wygląda przyzwoicie (cały czas jest dodatnia), ale rentowność na poziomie zysku na sprzedaży w ostatnich 2 kwartałach spadła do poziomów ujemnych. Oznacza to, że przychody z działalności operacyjnej spółki nie wystarczają nawet na pokrycie bezpośrednich kosztów tej działalności. Trzeba pamiętać, że mówimy tu dopiero o pierwszej linii sprawozdania. Żeby spółka wyszła na plus musi osiągać rentowność wystarczającą do pokrycia wszystkich kosztów.

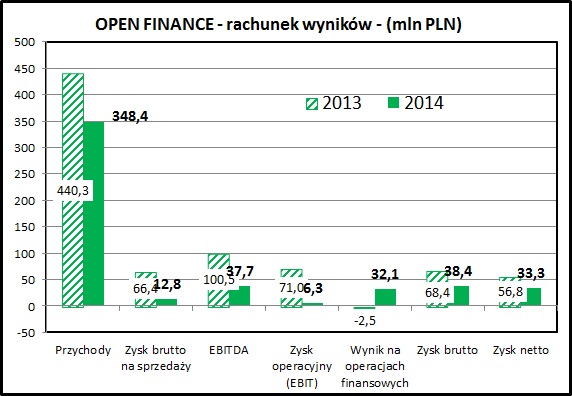

Trzeba przyznać, że widać dużą determinację spółki w walce o zmniejszenie kosztów. Praktycznie wszystkie grupy kosztowe zostały mocno ścięte. Wyjątkiem są koszty usług zewnętrznych (wzrost z 71,6 do 105,9 mln zł), ale ich wzrost wynika z przechodzenia doradców na rozliczenia w modelu działalności gospodarczej, w miejsce umowy o pracę.

Łącznie koszty spadły o 10,2 % (z 373,8 mln zł w 2013 do 345,6 mln zł w 2014).

Nie uchroniło to jednak spółki przed spadkiem rentowności na sprzedaży do poziomu 3,7% w w całym roku i -18,6% w ostatnim kwartale 2014.

Rachunek segmentowy pozwala wskazać głównych "winowajców" tego pogorszenia się wyników.

Od razu trzeba dodać zastrzeżenie, że dostarczany przez spółkę rachunek segmentowy nie jest zbyt przydatny w analizie. Około 55-60% kosztów nie zostało przydzielonych do żadnego z segmentów. W związku z tym dodatkowo została obliczona rentowność uwzględniająca nieprzypisane przez OPEN koszty działalności operacyjnej. Zostały one przypisane do poszczególnych segmentów proporcjonalnie do generowanych przychodów.

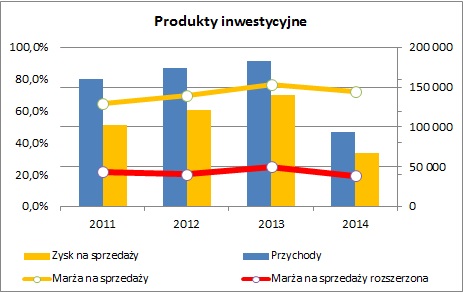

kliknij, aby powiększyćSegment produktów inwestycyjnych prezentuje się zdecydowanie najgorzej - w 2014 przychody spadły o połowę. Głównym winowajcą jest drastyczny spadek sprzedaży produktów systematycznego oszczędzania, które przynosiły największe przychody. OPEN stara się zasypać tą lukę sprzedażą depozytów,lokat strukturyzowanych i depozytów bankowych. Przychodowość inwestycyjnych produktów ubezpieczeniowych była jednak tak wysoka, że jest to zadanie niewykonalne w ciągu kilku kwartałów.

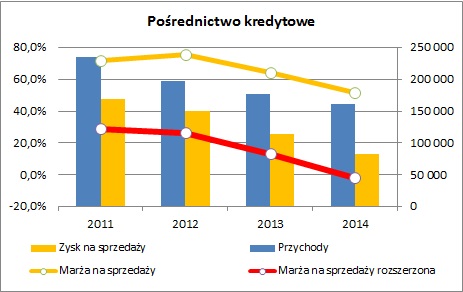

kliknij, aby powiększyćSegment pośrednictwa kredytowego notuje od kilku lat systematyczny spadek przychodów. Dodatkowo w jego wyniki uderzyło zlikwidowanie bonusów, jakie OPEN otrzymywał do tej pory od GETIN NOBLE BANK-u. Przychody z tym kontrahentem spadły z 70 mln zł w 2013 do 21 mln zł.

Trzeba dodać, że te słabe wyniki pod kątem przychodów to specyfika OPEN - rynek kredytowy w ostatnich latach jest raczej stabilny.

kliknij, aby powiększyćSegment pośrednictwa w obrocie nieruchomościami (Home Broker) również wygląda mizernie. Obroty systematycznie spadają, co widać na wykresie (w 2011 roku Home Broker nie był jeszcze w całości konsolidowany przez OPEN).

kliknij, aby powiększyćSystematycznie rozwija się segment zarządzania funduszami i aktywami (OPEN TFI). Przychody wyniosły w 2014 roku 32,5 mln zł, w porównaniu do 15,6 mln rok wcześniej. TFI zgromadziło już ponad 3,6 mld zł aktywów (więcej niż np. QUERCUS TFI) , ale z tego jedynie kilkaset milionów to najbardziej rentowne fundusze otwarte z komponentem akcyjnym. Tym niemniej trzeba przyznać, że jest toi jedyny segment, który zasługuje na pozytywną ocenę.

kliknij, aby powiększyćWarto jeszcze wyjaśnić w jaki sposób OPEN wyszedł ponad kreskę z wynikiem netto za 2014. Do podmiotów powiązanych z Leszkiem Czarneckim została sprzedana spora część spółki OPEN Brokers po cenie zdecydowanie przewyższającej wartość księgową. W związku z tym OPEN osiągnął zysk na sprzedaży i dodatkowo na przeszacowaniu wartości udziałów które pozostały w grupie kapitałowej (45%). Łącznie cała ta operacja przyniosła ponad 25 mln zł w przychodach finansowych. Sama transakcja nie została jeszcze rozliczona gotówkowo.

Oczywiście, jest to operacja jednorazowa i mająca w dużej części "papierowy" charakter, ale pozwoliła spółce na uratowanie zysku netto. Sam wynik z działalność operacyjnej za 2014 jest negatywny.

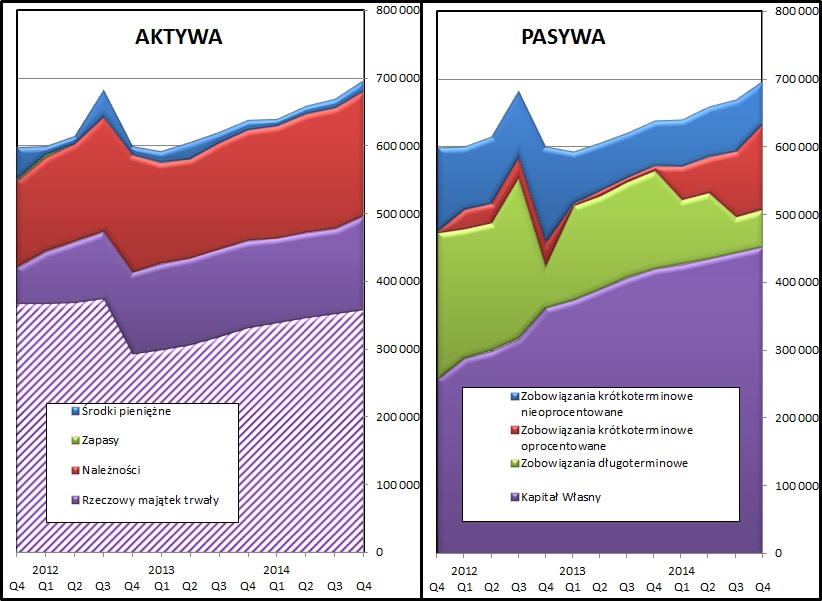

kliknij, aby powiększyćW bilanse widać bardzo duże kwoty w wartościach niematerialnych i prawnych. Składają się na nie w zdecydowanej większości wartość firmy wynikająca z nabycia Home Broker oraz znaki towarowe i wartość baz klientów rozpoznana podczas budowanie grupy kapitałowej. Zważywszy na aktualną zdolność Open Finance (i Home Broker) do generowany dochodów operacyjnych można mieć duże wątpliwości co do rzeczywistej wartości tych aktywów.

Dodatkowo trzeba zwrócić uwagę na bardzo duży wzrost zobowiązań krótkoterminowych, które zastąpiły zobowiązania długoterminowe. Kwota zobowiązań wymagalnych w ciągu najbliższych 12 miesięcy przekracza 127 mln zł.

Ranking Altmana spada dramatycznie - w ciągu 4 kwartałów z poziomu AA+ do poziomu BBB - o 7 oczek. Aktualny wynik to teoretycznie strefa bezpieczna, ale z uwagi na "papierowy" charakter wielu elementów w sprawozdaniu spółki ryzyko niewypłacalności jest spore.

PodsumowanieSpółka w 2014 roku zanotowała dramatyczny spadek wartości akcji (z około 18 do około 2,20 zł), ale w ostatnich 2 miesiącach spółka bardzo dużo już odrobiła (aktualna cena 5,90 zł). Inwestor o dobrym timingu i mocnych nerwach mógł tu zarobić ponad 150% w ciągu krótkiego czasu.

Reputacja i marka OPEN FINANCE budzi mieszane uczucia. Spółka niewątpliwie jest najbardziej rozpoznawalnym polskim pośrednikiem finansowym, ale z drugiej strony OPEN stał się również synonimem najgorszych praktyk w relacjach z klientami, jakie miały miejsce na polskim rynku kapitałowym. To może być przeszkodą w odbudowie rentowności całej grupy kapitałowej.

Jak na razie OPEN FINANCE jako całość nie osiągnął pozycji pozwalającej na generowanie trwałych zysków. Zarząd intensywnie tnie koszty, ale trzeba czasu, żeby zobaczyć na ile taka operacja odbije się na przychodach i jaka będzie docelowa rentowność działalności poszczególnych segmentów.

Warto zwrócić uwagę, że refinansowanie zadłużenia OPEN w ostatnich miesiącach nastąpiło na poziomie WIBOR + marża 5,50%. To świadczy o postrzeganiu przez wierzycieli ryzyka związanego z wypłacalnością jako wysokiego. Spore kwoty będą należne do spłaty już w połowie bieżącego roku.

Analizę działalności OPEN komplikuje podejście do sprawozdawczości finansowej - mocno agresywne jeśli chodzi o kreowanie wyniku finansowego. Bilans jest dużym stopniu "nadmuchany" w wyniku transakcji wzajemnych przejęć spółek kontrolowanych przez Leszka Czarneckiego. W zasadzie jest to cecha charakterystyczna tych przedsięwzięć wrocławskiego finansisty, które zostały wprowadzone na GPW.

Trudno ocenić poziom powtarzalnego zysku OPEN FINANCE. Grupa kapitałowa jest w fazie poważnych zmian strukturalnych. Dopiero po wykrystalizowaniu się ostatecznego modelu biznesowego będzie można stosować metody wyceny.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.