UNI0516:

Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej UNIBEP S.A. (dalej UNIBEP) za okres od 1 lipca do 30 września 2015 roku (sprawozdanie kwartalne) Wyniki UNIBEP za 3 kwartał zostały przyjęte dość neutralnie - w przeciwieństwie do wyników za 2 kwartał, kiedy kurs wyraźnie spadł. Same wyniki są na pierwszy rzut oka pozytywne - wzrosły zarówno przychody i zyski. Głębsza analiza raportu pozwala jednak na nieco inną ocenę.

Analiza sprawozdania finansowego

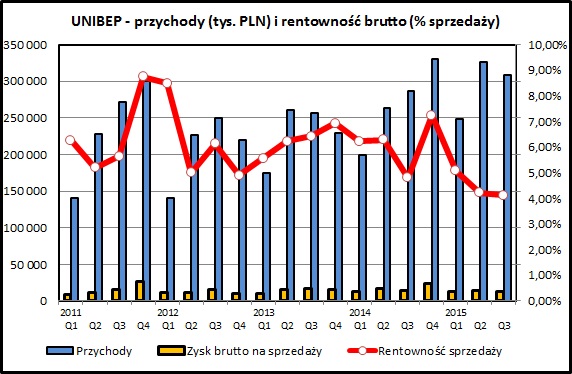

kliknij, aby powiększyćPrzychody UNIBEP-u systematycznie rosną. W ciągu 3 kwartałów tego roku wzrosły one o 18% w stosunku do pierwszych 3 kwartałów 2014. Tendencja wzrostowa jest widoczna od kilku lat i na pewno tworzy bazę do wypracowywania coraz większych dochodów.

Gorzej niż same przychody wygląda wypracowywana na nich marża - w tym roku UNIBEP wypracował około 39 mln zł zyska na sprzedaży, podczas gry rok wcześniej były to 42 mln zł. W odniesieniu do sprzedaży, która przecież wzrosła, wygląda to oczywiście gorzej - w tym roku wypracowana marża to 4,43%, podczas gdy rok wcześniej było to 5,71%. Tendencja spadkowa zarysowuje się również w perspektywie kilku lat - w 2011, 2012 i 2013 średnia rentowność sprzedaży przekraczała 6%.

UNIBEP działa głównie na rynku polskim, ale posiada również zauważalną ekspozycje na rynki zagraniczne - Norwegię i Białoruś (powyżej 10% sprzedaży) oraz Niemcy (poniżej 5%). Spółka specjalizuje się w budownictwie kubaturowym realizowanym na zasadzie generalnego wykonawstwa. Ten segment działalności dostarcza większości przychodów. Bardziej rentowne niż podstawowa działalność są budownictwo drogowe oraz mieszkaniowe, a także fabryka domów modułowych, które są kierowane w większości na rynek skandynawski.

Wracając do rachunku wyników, widać że spółka kontroluje koszty - mimo wzrostu przychodów koszty sprzedaży i zarządu są praktycznie takie same jak rok wcześniej.

Ostatecznie w tym roku po 3 kwartałach spółka osiąga wyższy zysk brutto oraz netto niż rok wcześniej (+25 i +23%), a przyczyną tej poprawy jest w większości tzw. pozostała działalność. Rok temu po 3 kwartałach saldo pozostałych przychodów i kosztów operacyjnych to -2,8 mln zł, a w tym +3,7 mln zł (+6,5 mln zł do wyniku). Lepsze wyniki UNIBEP osiągnął także na działalności finansowej (+3,9 mln zł w tym roku vs +2,0 mln zł rok wcześniej). Spółka dopiero w sprawozdaniu rocznym ujawnia więcej szczegółów na temat tych elementów sprawozdania finansowego. Z analizy sprawozdania za 2014 rok widać, że główne pozycje to dyskonto kaucji związanych z realizowanymi pracami, różnice kursowe oraz odpisy od zagrożonych należności.

kliknij, aby powiększyćSam 3 kwartał tego roku w porównaniu do 3 kwartału 2014 jest zgodny z powyższymi tendencjami - sprzedaż wzrosła, marże spadły, ale zyski udało się wyprowadzić na plus poprzez pozostałą działalność i działalność finansową.

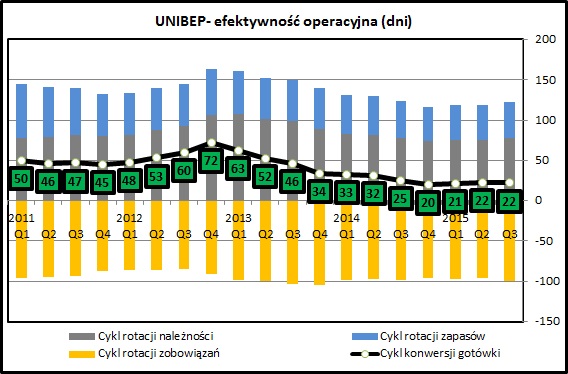

kliknij, aby powiększyćCykl konwersji gotówki nie jest długi (22 dni), chociaż trzeba zauważyć, że zarówno okres zapłaty należności dla spółki oraz zapłaty przez nią zobowiązań są same z siebie relatywnie długie. Zapasy wykazywane przez spółkę to głównie materiały i towary oraz wykonywane prace - zrealizowane ale, jeszcze nie zafakturowane. Średnio spółka czeka ok 45 dni na wystawienie faktury, a potem kolejne 75-80 na uregulowanie jej przez odbiorcę. Dodatkowo prowadzenie prac wymaga często złożenia kaucji zabezpieczającej ewentualne roszczenia odbiorcy.

Oznacza to, że prowadzenie prac na rzecz klientów wymaga wyłożenie kapitału w wysokości przychodu za 4 miesiące. Zdecydowana większość z tej kwoty jest finansowana przez podwykonawców. Sytuacja taka utrzymuje się już od wielu lat, więc można przyjąć, że jest to specyfika działania spółki jako generalnego wykonawcy.

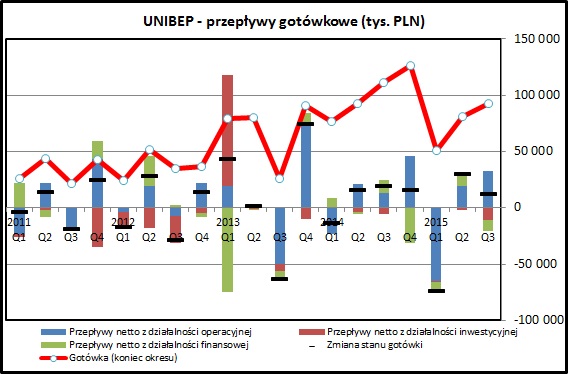

kliknij, aby powiększyćSpółka w dłuższej perspektywie generuje dodatnie przepływy finansowe, choć dla poszczególnych okresów wygląda to dość różnie z uwagi na rozliczenie poszczególnych projektów, których wartość jest wysoka w odniesieniu do kapitałów spółki.

Warto zwrócić uwagę, że UNIBEP posiada duże kwoty środków finansowych na rachunkach bankowych, co zabezpiecza go przed problemami z płatnościami ze strony odbiorców oraz pozwala zmniejszyć siłę nacisku dostawców kapitału obcego.

Analiza wypłacalności

kliknij, aby powiększyć

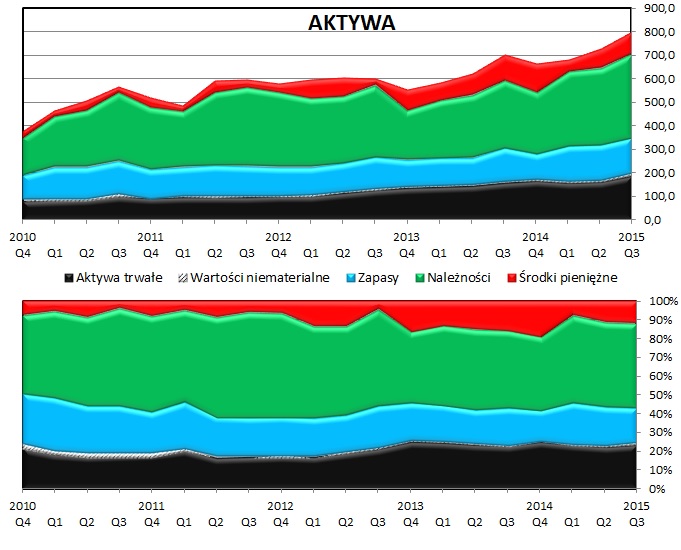

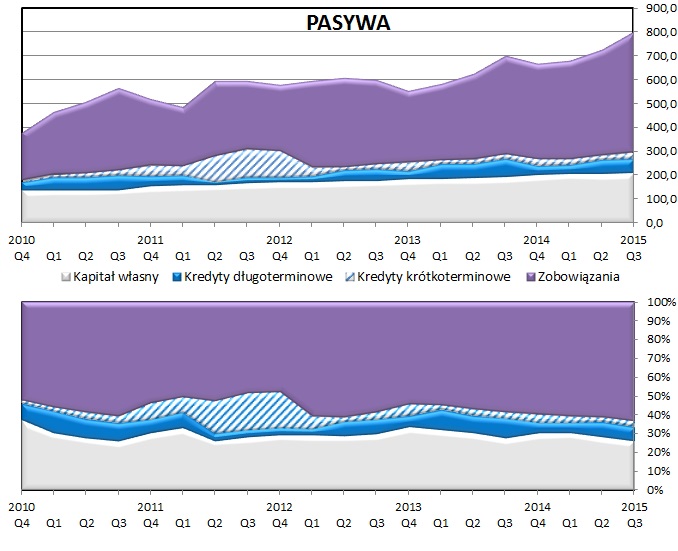

kliknij, aby powiększyćSuma bilansowa systematycznie rośnie w tempie zbliżonym do rosnących przychodów. Majątek trwały stanowi relatywnie niewielką część aktywów (około 20-25%). Pozostała część to majątek obrotowy (zapasy, należności) oraz gotówka (10-15% aktywów.

Po stronie pasywów największą pozycją są zobowiązania handlowe. Spółka korzysta z kapitału obcego. Między innymi wyemitowała 2 aktualnie notowane na Catalyst serie obligacji.

Spółka spełnia założenia złotej reguły bilansowej - kapitał własny jest wyższy niż majątek trwały.

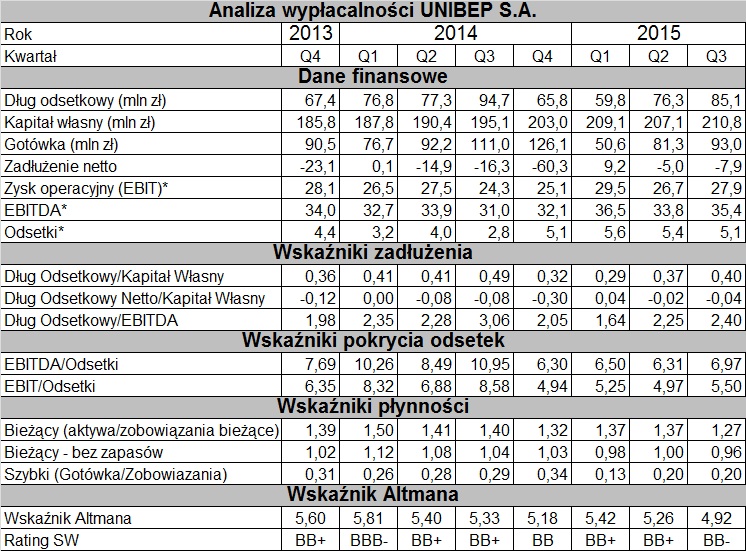

kliknij, aby powiększyćWarto zwrócić uwagę, że zadłużenie odsetkowe spółki często jest niższe niż wielkość posiadanej przez spółkę gotówki. To pozwala wierzycielom spać dość spokojnie. Wskaźniki zadłużenia są na bezpiecznym, niskim poziomie.

UNIBEP nie powinien mieć problemów z bieżącą obsługą zadłużenia, zarówno z uwagi na posiadane środki gotówkowe, jak i na wysokie i stabilne wskaźniki obsługi zadłużenia.

kliknij, aby powiększyćRanking Altmana prezentuje się zdecydowanie gorzej. Nie osiąga wysokich wartości i systematycznie spada. Wynika to w dużej mierze z bardzo wysokich kwot zobowiązań handlowych, wynikających ze specyfiki działalności.

PodsumowanieWyniki UNIBEP na poziomie przychodów i zysków w ostatnich kwartałach są bardzo dobre. Pomiędzy tymi 2 poziomami rozciąga się jednak pewien obszar niepewności, w którym mogą się kryć źródła ryzyka dla inwestorów. Wynik netto, poprzez który są najczęściej oceniane spółki, został wykreowany nie poprzez poprawę rentowności osiąganej na podstawowej działalności, a przez bliżej nieznane zdarzenia jednorazowe i transakcje finansowe.

Faktem są na pewno spadające marże na realizowanych pracach, co powoduje, ze zyski UNIBEP-u są na podobnym poziomie od kilku lat, z wyjątkiem wyraźnie słabszego roku 2013. Spółka raportuje spory portfel zamówień na najbliższe okresy (około 900 mln zł na rynku krajowym), ale cały czas pozostaje pytanie o rentowność tych projektów. Na razie można odnieść wrażenie, że spółka stawia na wolumen sprzedaży kosztem rentowności.

Na razie nie udało się odnieść sukcesu w obszarze budownictwa drogowego - spółka miała cel w postaci wygrania przetargu w swoim obszarze działania jako główny wykonawca, ale na razie musi się zadowalać rolą podwykonawcy. Mimo tego i tak osiąga w tym segmencie wyraźnie wyższe marże. Jest to na pewno potencjalny czynnik "pozytywnego" ryzyka.

UNIBEP musi również na nowo zdefiniować wizję swojej obecności na atrakcyjnym rynku niemieckim. Na razie sygnalizuje problemy z utrzymaniem wolumenu zamówień.

Rynek budowlany zazwyczaj uchodzi za trudny. Jeśli problemem działających na nim firm nie jest brak zamówień, to z kolei duży popyt na prace winduje koszty czynników produkcji i grozi zmniejszeniem marż. Nadchodzące okresy zapowiadają się jednak dobrze. Mamy czas, kiedy szerszym strumieniem zaczynają płynąć na cele infrastrukturalne środki z nowej perspektywy unijnej 2014-2020. W najbliższych miesiącach powinno pojawić się wiele przetargów obszarze budownictwa drogowego i kolejowego. W tym drugim obszarze UNIBEP nie posiada jakichś specjalnych kompetencji, ale inwestycje publiczne w tym segmencie zmniejszą presję konkurencyjną w kontraktach drogowych, gdzie można upatrywać szans spółki.

Spółka od kilku lat prowadzi stabilną politykę wypłacania dywidendy. Nie osiąga ona jakichś oszałamiających rozmiarów (stopa dywidendy 1,2-2,5%), ale można spółkę polecić do portfeli dywidendowych.

>> Porównanie na tle sektora budowlanegoUNIBEP nie wyróżnia się jakoś szczególnie na tle innych spółek budowlanych. Przez pierwsze 8 miesięcy tego roku notowania akcji wyraźnie przebijały branżowy indeks WIG-BUDOWNICTWO, ale po ogłoszeniu wyników za 2 kwartał spółka zanotowała wyraźną korektę. Aktualnie wskaźnik cena/zysk to 16,7, co daje poziom wyceny trochę wyższy niż WIG (14,5) i WIG-BUDOWNICTWO (również 14,5). Wydaje się jednak, że spółka może liczyć na dalszy wzrost przychodów. Jeżeli będzie potrafiła go połączyć z generowaniem stabilnych marż i rosnącymi zyskami, to może pozytywnie zaskoczyć inwestorów.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz wypłacalności emitentów na Catalyst jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.