Omówienie sprawozdania finansowego Comeco SA po 1 kw. 2014 r.Poniżej króciutkie omówienie sytuacji Comeco.

Comeco jest podmiotem handlowym działającym w branży ogrodniczej i wydaje się, że powoli wychodzi na prostą po kłopotach z roku 2014, choć problemów chyba jeszcze się nie pozbyła.

Warto zdawać sobie sprawę, że spółka w zasadzie nie posiada rzeczowego majątku trwałego, prócz małej floty samochodowej. Nie znajdziemy, ani gruntów, ani budynków, czy nawet maszyn, bo Comeco wszystko w zasadzie zleca na zewnątrz. To oczywiście bardzo elastyczna forma działania, która powinna chronić spółkę przed kłopotami z płynnością, a mimo to w 2014 r. spółka takowe ponoć posiadała. Niestety stosowna nota dotyczącą należności jest tak zaprezentowana, że uniemożliwia weryfikację tej tezy. Tak czy owak doszło do sprzedaży części wierzytelności ze stratą na rzecz spółki powiązanej z właścicielem.

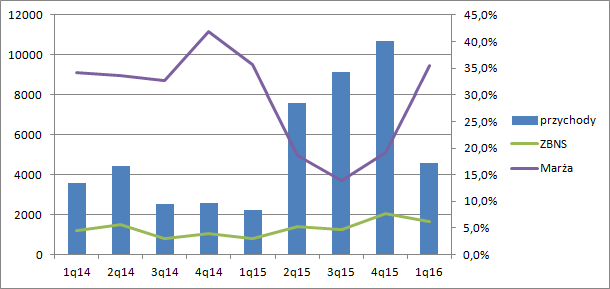

Kłopoty z płynnością spowodowały także znacznie ograniczenie działalności handlowej, w roku 2014 przychody spółki spadły z 20 do 13 mln zł. Przełamanie złej passy przyszło w 2 kw. 2015 r. kiedy spółka odnotowała skok sprzedaży.

kliknij, aby powiększyćMimo dynamicznego wzrostu obrotów (+72 proc.) marża handlowa (przychody pomniejszone o koszty sprzedaży towarów) spadła z 1,48 do 1,42 mln zł. Spółka niestety nie wyjaśnia powodów tego spadku. Może zmienił się mix produktowy, a może wpływ na rentowność miały wahania kursowe?

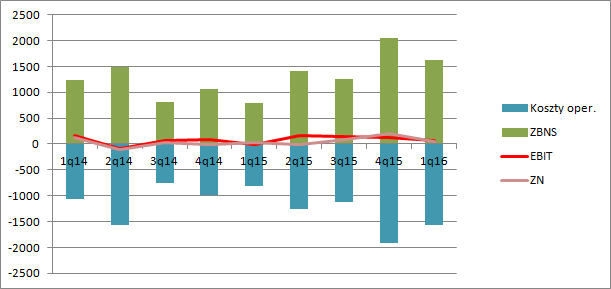

Jednak dzięki redukcji kosztów operacyjnych wynik operacyjny wyszedł na plus. Niestety nie udało się osiągnąć tego efektu z wynikiem netto. W kolejnych dwóch kwartałach spółka powtórzyła relatywnie wysoką sprzedaż z relatywnie niską marżą handlową, co pozwoliło ponownie wyjść na plus, ale tym razem łącznie z wynikiem netto. W pierwszym kwartale roku dynamika obrotów r/ także była wysoka, ale sprzedaż względem 3 poprzednich kwartałów spadła. Za to marża brutto na sprzedaży wróciła do poziomów z 2014 r, czyli rentowności na poziomie powyżej 30 proc. (konkretnie wyniosła 35,5 proc.). Niestety mocno w górę poszły koszty operacyjne przez co wynik operacyjny ponownie nie był najlepszy.

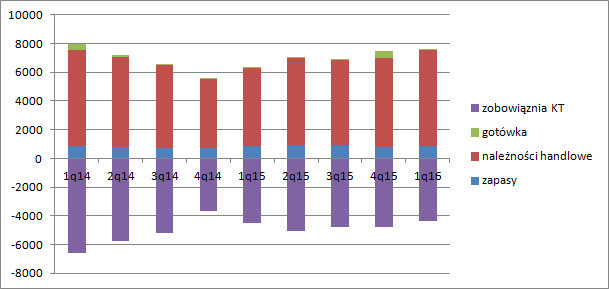

kliknij, aby powiększyćZa ostatnie (relatywnie dobre) 4 kwartały mamy 0,5 mln zysku operacyjnego oraz 311 tys. zysku netto. Wobec takich a nie innych wyników może dziwić dość agresywna wycena rynku- 6,2 mln zł (C/Z=20). Oczywiście spółka poprawia wynik i obroty, ale nie ma przynajmniej na razie efektu dźwigni operacyjnej, a sama marża bywa bardzo niestabilna. Dodatkowo warto zwrócić uwagę, że kasa spółki świeci pustkami, a w bilansie mamy należności na poziomie prawie 7 mln zł, przy kwartalnej sprzedaży w wysokości 4,6 mln zł. Taki poziom należności w relacji do terminów płatności faktur w dystrybucji na poziomie 1-3 miesięcy każe przypuszczać, że nadal istnieją problemy z windykacją.

kliknij, aby powiększyćWarto także pamiętać o tym, że spółka wykazuje w tej chwili znaczący udział kredytów w finansowaniu kredytu kupieckiego w należnościach. Prawdopodobnie oznacza to, że wzrost będzie wymagał dalszego zadłużania, co wcale nie musi być proste.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.