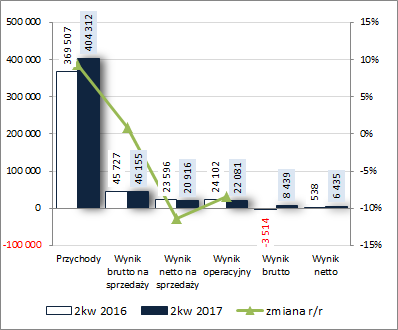

Stalowa niewiadoma – omówienie wyników oraz sytuacji finansowej GK Cognor S.A. (COG) po 2kw 2017 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychDrugi okres sprawozdawczy 2017 roku nie był dla GK Cognor już tak pozytywny jak pierwszy, aczkolwiek biorąc pod uwagę zmiany r/r na poszczególnych poziomach

rachunku zysków i strat nie ma też tragedii. W 2kw 2017 r. Grupa wykazała r/r:

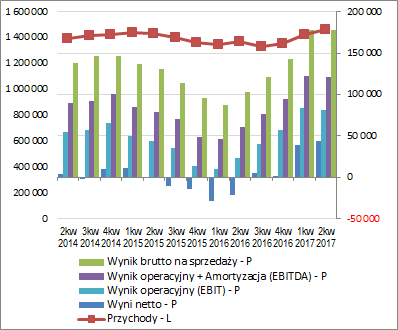

- wzrost skonsolidowanych przychodów o 9% - głównie za sprawą wyższych cen sprzedanych wyrobów, gdyż sprzedaż ilościowa okazała się r/r niższa,

- wzrost zysku brutto na sprzedaży o 1% - znaczny spadek tempa wzrostu wyniku względem poziomu przychodów to skutek relatywnie wyższej dynamiki kosztów materiałowych i kosztów świadczeń pracowniczych (marża brutto wyniosła 11,42 wobec 12,38% przed rokiem); w dużym stopniu jest to efekt wygaszenia pozytywnego wpływu metodologii FIFO, która dotychczas oddziaływała pozytywnie na wycenę kosztu sprzedanych wyrobów Grupy (w okresie odniesienia wpływ ten szacowany był na 13,9 mln zł),

- spadek zysku netto na sprzedaży o 11% - łączne koszty sprzedaży i ogólnego zarządu wzrosły o 14%, a więc znacznie więcej aniżeli wyniki brutto na sprzedaży czy przychody (koszty sprzedaży wzrosły o 9%, a koszty ogólnego zarządu o 22%),

- spadek zysku operacyjnego o 8% - mniejsze tempo spadku względem wcześniejszego poziomu wynikowego to efekt nieco ponad 2x większych r/r przychodów netto z działalności pozostałej (1,2 wobec 0,5 mln zł),

- zysk wobec straty przed rokiem na poziomie wyniku brutto - efekt niższych o 50% kosztów finansowych netto (głównie za sprawą dużo mniejszych ujemnych różnic kursowych),

- wzrost o ponad 1.000% zysku netto - wysokie tempo poprawy to głównie efekt niskiego poziomu odniesienia, którego generalnie by nie było gdyby nie podatek odroczony przed rokiem; w bieżącym okresie Grupa zaksięgowała płatność podatku przy efektywnej stopie na poziomie 24%.

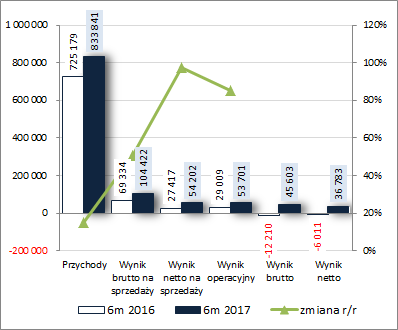

W skali całego pierwszego półrocza 2017 r. zmiany r/r na poszczególnych poziomach wynikowych prezentują się znacznie bardziej okazale, przy czym jest to głównie zasługa 1kw: skonsolidowane przychody są wyższe o 15%, zysk brutto na sprzedaży o 51%, zysk netto na sprzedaży o 98%, zysk operacyjny o 85%, a na poziomach brutto i netto wykazano zyski wobec strat przed rokiem.

Opisaną sytuację zobrazowano od strony wartościowej na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

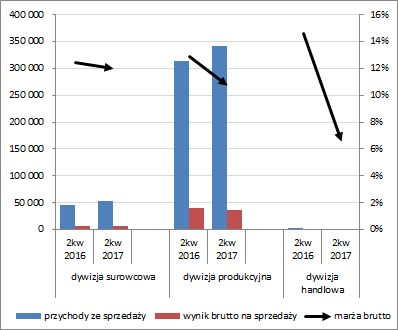

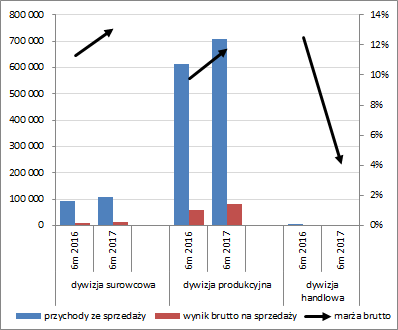

kliknij, aby powiększyć Biorąc pod uwagę rachunek segmentowy [wykresy poniżej, jednostka – tys. zł oraz %] można stwierdzić, że pogorszenie efektywności Grupy w 2kw dotknęło wszystkich wyodrębnianych dywizji, w tym w największym stopniu tej najważniejszej (mającej z racji udziału największy wpływ na wyniki COG) - produkcyjnej. Jednocześnie, słaby pod względem efektywności core businessu 2 kw nie przekreślił dokonań Grupy w pierwszych trzech miesiącach 2017 r., i w ujęciu za całe pierwsze półrocze nadal widać wyraźnie wyższe przychody, wyniki i marże w dwóch głównych dywizjach – surowcowej i produkcyjnej.

kliknij, aby powiększyć

kliknij, aby powiększyćMimo ilościowo mniejszej sprzedaży (r/r -4%) zarówno popyt na wyroby Grupy jak i wykorzystanie jej mocy wytwórczych oceniono na wysoki. Sytuacja taka w dużym stopniu jest pochodną sankcji antydumpingowych wdrażanych przez UE oraz globalnym wzrostem popytu na stal. Przekłada się to na wzrost cen wyrobów stalowych, co w przypadku COG wiąże się ze zwiększaniem spreadów między średnimi cenami sprzedaży kęsów i wyrobów finalnych a średnią ceną zakupu złomu.

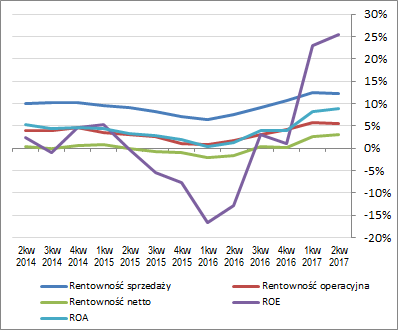

Patrząc się na tendencje wynikowe i efektywnościowe COG w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] w obu przypadkach można stwierdzić wyhamowanie dotychczasowej dynamicznej poprawy, co biorąc pod uwagę wszystkie opisane wcześniej czynniki w największym stopniu jest efektem wygaszenia pozytywnego oddziaływania metodologii FIFO na koszt wsadu i w dalszej kolejności wynik brutto na sprzedaży oraz dalsze poziomy wynikowe.

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście perspektyw na kolejne okresy sprawozdawcze Zarząd Grupy jest generalnie nadal nastawiony umiarkowanie optymistycznie. Mimo ponownego uzyskania lekkiej przewagi kosztowej przez producentów wykorzystujących technologię wielkopiecową względem technologii łuku elektrycznego (m.in. Cognor) popyt na rynku stalowym jest silny, co (jak zauważono już wcześniej) przekłada się w przypadku COG na wzrosty cen wyrobów finalnych i spreadów przerobowych. W odniesieniu do technologii determinującej koszt wsadu warto również odnotować, że od ok. roku w obu przypadkach mamy do czynienia z odwróceniem wcześniejszej kilkuletniej tendencji spadkowej. Jednocześnie pod znakiem zapytania stoi wpływ w kolejnych okresach sprawozdawczych metodologii FIFO na koszt wsadu, co tak negatywnie odbiło się na rentowności działalności podstawowej w rozpatrywanym okresie sprawozdawczym.

Z punktu widzenia

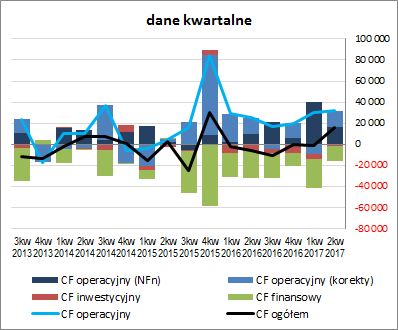

sprawozdania z przepływów pieniężnych COG można odnotować, że w rozpatrywanym okresie kwartalnym (wykres poniżej po lewej, jednostka – tys. zł) Grupa wykazała wyraźną poprawę na poziomie salda ogólnego notując dopływ 16 mln zł wobec odpływu przed rokiem 6,2 mln zł. Poprawa ta była efektem po części wszystkich trzech obszarów funkcjonalnych rachunku przepływów. W obszarze operacyjnym odnotowano wzrost przepływów (31,7 wobec 25,3 mln zł przed rokiem), co w głównej mierze było efektem wyższej nadwyżki finansowej netto przy zbliżonym dodatnim wpływie korekt dot. kapitału obrotowego. Z kolei w obszarach inwestycyjnym i finansowym odnotowano mniejszy poziom wydatków netto (odpowiednio 1,5 wobec 6,7 mln zł przed rokiem oraz 14,2 wobec 24,8 mln zł przed rokiem).

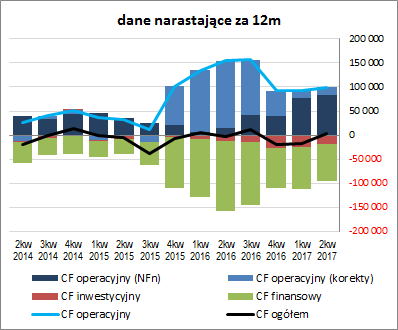

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, wartości poszczególnych sald jak również ogólna struktura rachunku uległy pewnej poprawie, wskazując na lekko nadwyżkowe pokrycie wydatków inwestycyjnych i finansowych środkami generowanymi w obszarze operacyjnym. Po raz kolejny na plus należy zaliczyć wzrost udziału nadwyżki finansowej w strukturze przepływów operacyjnych.

kliknij, aby powiększyć

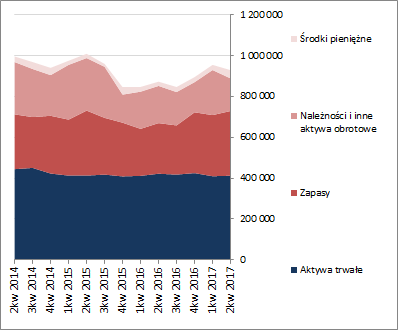

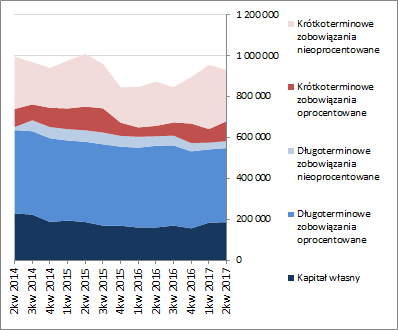

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu COG można odnotować, że względem końca poprzedniego okresu sprawozdawczego nastąpił spadek sumy bilansowej o 3%, który po stronie aktywów wiązał się ze wzrostem wartości aktywów trwałych o 1% (głównie w zakresie środków trwałych i przedpłaty z tyt. wieczystego użytkowania gruntów) oraz spadkiem wartości aktywów obrotowych o 5% (głównie w zakresie należności handlowych), a po stronie pasywów ze wzrostem kapitału własnego o 1% i spadkiem poziomu zobowiązań ogółem o 4% (zobowiązania krótkoterminowe zmniejszyły się o 9%, głównie w części nieoprocentowanej, a długoterminowe zwiększyły się o 1%; dług oprocentowany uległ zwiększeniu o 8% i na koniec okresu stanowił 62% zobowiązań ogółem).

Przedstawione wyżej zmiany nie przełożyły się istotnie na strukturę kapitałowo-majątkową COG, gdzie utrzymano nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, przy nadal niepełnym własnymi (45% pokrycia). Odnotować w tym miejscu trzeba, że nadal słabo prezentuje się struktura kapitału obrotowego netto Grupy, gdzie można stwierdzić utrzymujący się w czasie trwały deficyt kapitału obrotowego netto względem bieżących potrzeb. Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej [aktywa po lewej, pasywa po prawej; jednostka – tys. zł]

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej ocena sytuacji COG nie uległa istotnym zmianom i nadal prezentuje się raczej dość przeciętnie, czego potwierdzeniem jest serwisowy rating bazujący na modelu Altmana, który od dłuższego czasu utrzymuje się na poziomie B/B+). Jak zauważono już wyżej równowaga kapitałowo-majątkowa jest zachowana, przy czym głównie za sprawą zadłużenia długoterminowego. W związku z tym nie może dziwić wysoki poziom zadłużenia sumy bilansowej (od dłuższego czasu oscyluje w okolicy ok 80-82%), z czego nadal większa część przypada na dług oprocentowany obciążający końcowe wyniki finansowe. Zdolność do jego obsługi przy obecnych wynikach prezentuje się akceptowalnie, choć w przypadku ich pogorszenia mogą pojawić się już problemy z racji niewielkiego buforu bezpieczeństwa. Pod względem płynności sytuacja generalnie jest pod kontrolą (nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi przy dodatkowym wsparciu ze strony przepływów operacyjnych), choć jak zauważono już wcześniej mankamentem jest struktura kapitału obrotowego netto.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

www.stockwatch.pl/gpw/cognor,w... W związku z powyższym Zarząd chcąc poprawić sytuację finansową COG podjął z końcem sierpnia b.r. na NWZA uchwałę o przeprowadzeniu emisji akcji z wyłączeniem prawa poboru celem pozyskania środków na restrukturyzację zadłużenia (wykup przed terminem obligacji) oraz przejęcie Odlewni Metali Szopienice Sp. z o.o. Pod kątem przeprowadzenia ww. emisji (pierwsza od 25,36-67,33 mln nowych akcji a druga do 16 mln nowych akcji), NWZA podjęło decyzję o obniżeniu wartości nominalnej dotychczasowych akcji z 2 do 1,5 zł (wartość nominalna akcji nowej emisji ma być również 1,5 zł). Ma to zwiększyć szanse powodzenia emisji, gdyż przed NWZA cena rynkowa akcji COG na GPW była poniżej 2 zł i oscylowała właśnie w okolicy 1,5 zł. W kontekście potencjalnego zwiększenia liczby akcji COG trzeba tu również pamiętać o wyemitowanych jakiś czas temu akcjach dla posiadaczy warrantów subskrypcyjnych (łącznie jest to ok 66,22 mln papierów).

Tym samym w kolejnych okresach sprawozdawczych można spodziewać się sporych zmian w strukturze kapitału własnego Grupy, a w przypadku powodzenia emisji dość znacznego jego rozwodnienia. Dotyczy to zwłaszcza drobnych akcjonariuszy, którzy de facto z przeprowadzanej oferty zostali wykluczeni (próg uczestnictwa dla dotychczasowych akcjonariuszy to 0,3% kapitału zakładowego).

Jednocześnie Zarząd COG szacuje, że przy powodzeniu emisji nowych akcji i restrukturyzacji zadłużenia uda się zaoszczędzić na kosztach finansowych począwszy od 2018 r. ok 25 mln zł rocznie.

Ocena sytuacji rynkowejNa dzień analizy sytuacja w zakresie serwisowych automatów wyceny COG nie uległa istotnej zmianie względem poprzedniej analizy raportu okresowego i nadal wskazuje na duże niedowartościowanie jego akcji na GPW w Warszawie. Z jednej strony mamy do czynienia z utrzymaniem korzystnych uwarunkowań rynkowych dot. wyrobów sprzedawanych przez Grupę, a z drugiej potencjalne zagrożenia wynikające z efektu wysokiej bazy (w tym zwłaszcza spowodowanej pozytywnym wpływem metodologii FIFO dot. kosztu wsadu) oraz negatywny wpływ rozwodnienia wyników w związku z emisją (emisjami) nowych akcji.

W kontekście wspomnianej/-nych emisji i rozwodnienia wyników należy zauważyć, że jakkolwiek będzie ono miało miejsce to i tak wycena choćby za pomocą renty wieczystej dla bieżącego wyniku netto za 12m i kosztu kapitału na poziomie 10% utrzyma się mniejszy lub większy dystans względem aktualnej ceny rynkowej (1,4 - 1,5 zł):

- przy obecnej liczbie akcji (75.951.023) wycena COG metodą renty wieczystej przy wspomnianych wyżej założeniach daje 5,9 zł,

- po uwzględnieniu maksymalnego zwiększenia liczby akcji nr 11 (wtedy łączna ich liczba wzrosłaby do 133.555.582 szt.) cena wyniosłaby 3,32zł,

- po dodatkowym uwzględnieniu emisji akcji nr 12 (łączna ich liczba wzrosłaby do 149.555.582 szt.) cena wyniosłaby 2,96 zł,

- wreszcie po dodatkowym uwzględnieniu emisji akcji nr 9 i 10 dla posiadaczy warrantów subskrypcyjnych (łączna ich liczba wzrosłaby do 215.775.782) cena wyniosłaby 2,05 zł.

Link do wskaźników

www.stockwatch.pl/gpw/cognor,w... oraz...

wycen

www.stockwatch.pl/gpw/cognor,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link

goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!

Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.