1

Dołączył: 2009-07-21

Wpisów: 991

Wysłane:

6 maja 2014 11:02:58

przy kursie: 0,39 zł

Tutaj kursu nie ma co/kto ratować. Na wykresie dziennym w obecnej sytuacji technicznej widać, że będę nowe minima, co podpowiadają także wskaźniki  Nie nauczysz się pływać - nie wchodząc do wody

|

|

0

Dołączył: 2010-08-01

Wpisów: 446

Wysłane:

3 listopada 2014 07:39:51

przy kursie: 0,50 zł

Omówienie sprawozdanie finansowego GK FAM za Q3 2014 GK FAM w ostatnich latach nie rozpieszczała swoich akcjonariuszy. Przez długi czas grupa próbowała zrestrukturyzować działalność operacyjną. Kiedy widać było już pierwsze efekty podjętych działań, to cały plan został pokrzyżowany przez pożar głównego zakładu, który miał miejsce pod koniec 2012. FAM przez długi czas nie mógł się podnieść, moce produkcyjne zostały w pełni odbudowane dopiero w drugiej połowie zeszłego roku. Ostatnie kwartały to ponowne położenie nacisku na rozwój działalności podstawowej (cynkownia), pewne pozytywne efekty można zauważyć już w wynikach ostatniego kwartału. Niestety na GK FAM ciągle cieniem kładzie się sprzedaż Stradomia i rozliczenia z podmiotem powiązanym poprzez udziałowców. W obszarze przychodów GK FAM przez długi czas pozostawała w regresie. Jest to z jednej strony wynik pożaru z końca 2012, co ograniczyło możliwości produkcyjne w podstawowym segmencie. Z drugiej strony w 2013 podjęta została decyzja o sprzedaży działalności pobocznej (spółki Stradom S.A.). Wyłączenie z konsolidacji jej wyników oraz przeniesienie do działalności zaniechanej negatywnie wpłynęło na poziom obrotów w 2013. Początek bieżącego roku przyniósł powolną odbudowę bazy przychodowej. Głównym driverem wzrostów było osiągnięcie pełnych mocy produkcyjnych w cynkowni objętej pożarem (w pierwszej połowie 2013 były one ograniczone). Pewnym znakiem zapytania może być spadek przychodów w ostatnich trzech miesiącach, jednakże jest to wynik zmiany struktury generowanego obrotu. W zeszłym roku GK FAM chcąc zasypać dziurę w przychodach położyła większy nacisk na działalność handlową. W tym roku nie było już takiej potrzeby i handel stanowi już niewielki udział w przychodach grupy. Zmiana struktury generowanego obrotu nie pozostała bez wpływu na rentowność. Ograniczenie mniej rentownej działalności handlowej na rzecz sprzedaży produkcji własnej wpłynęło pozytywnie na wyniki na sprzedaży. Z tego powodu GK FAM zaczęła operować na wyższych marżach. Powyższy wykres pokazuje, iż trzeci kwartał był naprawdę bardzo udany. Pozostaje pytanie czy jest to jednorazowy wyskok czy trwała poprawa? Powyżej wykres obrazujący rentowność segmentu cynkowanie ogniowe, który w bieżącym okresie stanowi podstawę działania GK FAM. Widać wyraźnie, iż w okresie prosperity grupa pracowała na EBITDA% w okolicach 15-20%, czyli poziomie zbliżonym do trzeciego kwartału 2014. Pomimo tego faktu byłbym jednak ostrożny z wyciąganiem daleko idących wniosków i poczekał na potwierdzenie wyników w czwartym kwartale, gdyż nie raz się już zdarzało, iż w ostatnich miesiącach roku grupa zaskakiwała negatywnie akcjonariuszy. Jeżeli chodzi o koszty organizacji to tutaj ciężko się czegoś przyczepić. Koszty zarządu pozostały właściwie na poziomie zbliżonym do zeszłego roku. W mojej ocenie grupa mogłabym popracować jeszcze nad optymalizacją działania organizacji, dzięki czemu oszczędności byłby na pewno zdecydowanie większe. Warto zwrócić uwagę, iż w trzecim kwartale ostateczny wynik został podniesiony przez przychody finansowe. W ostatnich trzech miesiącach GK FAM zaksięgowała tutaj 1,4 MPLN dodatkowego zysku, niestety w sprawozdaniu nie znalazłem informacji czego ta pozycja dotyczy. Ciągle dużym problemem GK FAM jest bilans. Po pierwsze duży udział w strukturze aktywów i kapitale własnym stanowią wartości niematerialne i prawne, tutaj zaksięgowana jest głównie wartość firmy Zakładu Cynkowniczego w Obornikach. Pozycja ta ma istotny wpływ szczególnie przy wycenie majątkowej, gdyż przy konserwatywnym podejściu ścina ona prawie połowę WK. Największą zmorą grupy jest zadłużenie. W poprzednich kwartałach FAM permanentnie łamał kowenanty zawarte w umowach kredytowych. Znacząca cześć zadłużenia pozostaje do spłaty w krótkim terminie, największe kredyty w mBanku zostały przedłużone tylko na 6 miesięcy do stycznia 2015. Dodatkowo w długoterminowych zobowiązaniach kredytowych grupa wykazuje ponad 7 MPLN kredytu od spółki powiązanej THC, który powstał w momencie przejęcia przez nią zadłużenia, które FAM miał wobec Stradomia. Wykazywane zadłużenie odsetkowe w krótkim terminie znacznie obciąża wskaźniki płynności. Pozycja gotówkowa grupy jest bardzo słaba, choć trzeba jej oddać, iż w ostatnim kwartale core business wygenerował ponad 3 MPLN gotówki. Z ciekawostek dla uważnych czytelników rachunku przepływów pieniężnych na pewno rzuciła się amortyzacja, która w danych za sam trzeci kwartał jest ze znakiem ujemnym … Na pewno ciągle sporym znakiem zapytania jest rozliczenie sprzedaży Stradomia. W 2013 zarząd podjął decyzję, iż skupi się na segmencie podstawowym tj. cynkowaniu ogniowym. Działalności poboczne miały zostać sprzedane. W takim wypadku aktywa oraz zobowiązania wykazane zostały w pozycji aktywa/zobowiązania przeznaczone do sprzedaży, a wyniki przeniesione do działalności zaniechanej. Nie byłoby w tym nic dziwnego, gdyby nie fakt iż grupa przy tej okazji wyceniła Stradom i okazało się, iż trzeba zrobić odpis aktualizujący w wysokości prawie 40 MPLN. Co z jednej strony znacznie obniżyło aktywa z drugiej jednak strony spowodowało sporą wyrwę w kapitałach. Te operacje podają w wątpliwość działania zarządu w zakresie wyceny posiadanych aktywów. Jakby tego było mało podmiotem przejmującym Stradom okazał się podmiot powiązany z właścicielem FAMu. Stradom został ostatecznie przejęty za 13,7 MPLN, GK FAM wykazała z tego tytułu zysk wysokości 1,9 MPLN (cena zakupu była powyżej wartości aktywów netto), który został zaksięgowany w wyniku działalności zaniechanej. Przejmując Stradom THC przejął również pożyczki udzielone przez ten podmiot GK FAM. Dług wynosił ponad 21 MPLN i został skompensowany z ceną zakupu, ostatecznie GK FAM musi jeszcze dopłacić THC ponad 7 MPLN (dług wykazany w zobowiązaniach długoterminowych). Podsumowując, wyniki trzeciego kwartału wyglądają całkiem obiecująco. Grupa poprawiła znacznie rentowność działalności podstawowej, dodatkowo wyniki są potwierdzone w rachunku przepływów pieniężnych. Jednakże tak jak pisałem wcześniej na podstawie jednego okresu wstrzymałbym się z wysuwaniem daleko idących wniosków, w mojej ocenie dopiero czwarty kwartał pokaże czy poprawa ma charakter długoterminowy. Trzeba ciągle mieć na uwadze, iż akcje GK FAM to inwestycja o podwyższonym ryzyku co potwierdza słabiutki rating na naszym portalu (CCC). Spółka boryka się z wysokim poziomem zadłużenia, spłata kredytów została przesunięta tylko do stycznia 2015. Przy tej płynności i pozycji gotówkowej GK FAM nie jest wstanie wygenerować wystarczającej gotówki na ich spłatę. Na pewno na obraz spółki pozytywnie nie wpływa rozliczenie sprzedaży Stradomia, a znacznie odpisy aktualizujące zaksięgowane w 2013 stawiają spor znak zapytania w zakresie wycen posiadanego majątku. Poniżej link do wycen. Wskazuje on na duży potencjał do wzrostu, który bazuje głównie na metodach majątkowych. Niestety tak jak pisałem wcześniej tutaj trzeba podchodzić ostrożnie, gdy z w zakresie wyceny majątku FAM zaliczył sporą wpadkę. W WNiP siedzi ponad 20 MPLN wartości firmy, która ścina WK do 0,75 PLN/akcje. Metod dochodowych brak, gdyż spółka wygenerowała straty w ciągu ostatnich 12 m-cy. Można byłoby się pokusić o wycenę bazującą na rencie wieczystej przy założeniu powtarzalności wyniku z trzeciego kwartału, tutaj jednak trzeba pamiętać o przychodach finansowych 1,4 MPLN, które w mojej ocenie nie mają charakteru powtarzalnego. Przy 85 MPLN obrotu w skali roku i WACC = 10%, renta wieczysta ląduje w okolicach 0,96 PLN/akcje. Na ziemie wycenę sprowadza mnożnik bazujący na EV/EBITDA, który trafia właściwie w punkt wyceny giełdowej. Powtarzalność wyniku z trzeciego kwartału podniosłaby ten wskaźnik w okolice 0,74 PLN/akcje, to jednak na dzień dzisiejszy bardzo optymistyczny scenariusz. www.stockwatch.pl/gpw/fam,komu...Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 3 listopada 2014 07:40

|

|

PREMIUM

3

Dołączył: 2009-08-14

Wpisów: 143

Wysłane:

18 czerwca 2015 13:24:46

przy kursie: 0,57 zł

Czy może któryś z analityków omówić ostatni raport ?

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

18 czerwca 2015 21:21:55

przy kursie: 0,57 zł

Da się zrobić, tylko nie wiem jeszcze kiedy. Nową galę także

|

|

PREMIUM

3

Dołączył: 2009-08-14

Wpisów: 143

Wysłane:

19 czerwca 2015 10:56:12

OK dzięki serdeczne.Pozdrawiam

|

|

PREMIUM

3

Dołączył: 2009-08-14

Wpisów: 143

Wysłane:

3 lipca 2015 13:17:33

Witam, po emisji obligacji i zakupie Cynkowni Wieluń,ponawiam prośbę o analizę fundamentalną. Pozdrawiam

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

3 lipca 2015 13:57:41

Mamy w planach. Pamiętamy, ale prosimy jeszcze o trochę cierpliwości

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

7 lipca 2015 19:56:42

przy kursie: 0,57 zł

Omówienie sprawozdania i sytuacji finansowej FAM SA po 1 kw. 2015r.FAM od IV kwartału poprzedniego roku zaniechał działalności w zakresie konstrukcji stalowych i malowania w Obornikach, wobec czego przestał pokazywać tę odnogę biznesu w przychodach i wszystkich liniach zysku powyżej wyniku netto. W związku z powyższym nie jest możliwe przedstawienie Państwu porównywalnej kwartalnej sytuacji w ujęciu długoterminowym - osobno omówię raport roczny i raport za pierwszy kwartał tego roku. 2014W 2014 r. GK Fam zanotowała regres obrotów (66,2 mln zł vs. 74 mln zł w 2013r.), ale wynika to głównie z zaprzestania przez spółkę działalności handlowej. Z kluczowych usług cynkowniczych spółka ”wydusiła” 61 mln zł, w porównaniu do 56,2 mln w roku 2013 - mamy progres o 8,6 proc. Dodatkowo lepiej wyglądają marże, przynajmniej w pierwszych liniach rachunku zysków i strat. Rentowność brutto na sprzedaży wyniosła 19,7 proc. w porównaniu do 17,8 proc. w roku 2013. Poprawa zyskowności pozwoliła pokazać spółce dynamikę zysku brutto na poziomie 20 proc. a więc wynik rośnie ponad dwukrotnie szybciej od przychodów. Pozytywnie należy także ocenić redukcję kosztów operacyjnych o niecałe 870 tys. zł. Wynik na sprzedaży wyniósł 5,5 mln zł wobec 2,7 mln przed rokiem. Można powiedzieć, że wszystkie trzy czynniki (wzrost sprzedaży, poprawa rentowności, oszczędności) dały w miarę równomierny wkład do poprawy sytuacji spółki. Niestety wynik operacyjny ląduje mocno pod wodą, głównie za sprawą odpisu na kwotę 18,86 mln w wartości firmy i 1,47 odpisu na nieruchomościach inwestycyjnych. Ze względu na wzrost cen cynku i brak możliwości przełożenia zwyżki cen surowca na klientów, po dwóch latach przestrzelonych prognoz, spółka zmieniła założenia do testu na utratę wartości, czego efektem stał się wspomniany odpis. Pomimo odnowienia parku maszynowego po pożarze, przejęcie zakładu w Obornikach należy uznać za bardzo nieudaną inwestycję. Proszę zauważyć, że wartość zakładu spadła z 29,9 mln do 11 mln zł. Oczywiście odpis ma obecnie charakter niegotówkowy, ale podczas akwizycji trzeba było wyłożyć realną gotówkę. Wynik obciąża także odpis na nieruchomościach inwestycyjnych. FAM posiada prawo wieczystego użytkowania gruntów w Chełmnie na których znajdują sie budynki wykorzystywane do działalności produkcyjnej.. W związku ze znacznym stopniem zużycia postanowiono wycenić grunty przy zmianie sposobu wykorzystania na komercyjne. uwzględniając oczywiście koszty rozbiórki. Choć wynik na działalności operacyjnej wynosi minus 14,6 mln zł, to tak naprawdę gotówkowy i powtarzalny wynosi plus 5,7 mln zł. Jest lepiej. Po uwzględnieniu kosztów finansowych w kwocie 1,9 mln zł (odsetki plus inne) oraz normalnej stopy podatkowej dostaniemy 3,01 mln oczyszczonego ze zdarzeń jednorazowych wyniku netto. Wynik jest potwierdzony także przepływami z działalności operacyjnej, które wyniosły 9,2 mln zł, w porównaniu do 8,2 raportowanych za rok 2013. Oczywiście zmiana w kapitale obrotowym dała 1,4 dodatkowych wpływów, ale to i tak mniej niż przed rokiem – 2,8 mln. Po uwzględnieniu kosztów płaconych odsetek i Lessingów spółce zostaje 5,9 mln środków na odtworzenie majątku i obsługę zadłużenia. 1Q2015Podobnie korzystne zmiany przynosi pierwszy kwartał tego roku. Przychody zwyżkują o 2 mln zł, co daje 14,2 proc. dynamikę wzrostu. Podobnie jak w przypadku danych rocznych obserwujemy wzrost rentowności brutto na sprzedaży. Marża wzrosła z 15,9 proc. do 17,1 proc. Zrobiono także ponad 300 tys. oszczędności. Powtarzalny wynik rośnie o około 600 tys. zł, co daje nam w sumie za 4 ostatnie kwartały 3,6 mln powtarzalnego zysku netto. Biorąc pod uwagę stopę dyskontową użytą przez spółkę do testów na utratę własności (9,81 proc.) i stosując metodę renty wieczystej otrzymamy 36,5 mln wartości spółki. Zarząd dokonując wspomnianych obowiązkowych testów przyjął jeszcze większe wolne przepływy, co ma związek głównie z zakładanymi niższymi nakładami inwestycyjnymi niż obecna amortyzacja. W dużym uproszczeniu można przyjąć, że wycenia spółkę w okolicy 50 mln zł. Pamiętając jednak o tym, że prognozy dotyczące przyszłych wpływów zarówno dla Stradomu jaki zakładu w Obornikach się nie sprawdziły i były zbyt optymistyczne wycena na podstawie bieżących wyników wydaje się bardziej adekwatna. Mimo wszystko kapitalizacja rynkowa jest znacząco mniejsza… Dlaczego? Da się znaleźć parę uzasadnień. - Rynek może się obawiać, że dochodzi do wyprowadzania majątku ze spółki. Przypomnę, że wartość inwestycji w Stradom (który faktycznie raportował raczej słabe wyniki) została przeszacowana mocno w dół, a następnie zbyta na rzecz osoby powiązanej. Być może podobny los czeka zakład w Obornikach. To może się nie do końca podobać -Podobnie inwestycja w Cynkownie Wieluń może budzić obawy. Na jej przejęcie spółka mocno się zadłużyła – dodatkowe 25 mln. Oczywiście możliwe są pewne synergie pomiędzy cynkowanimi, ale znów wypada odwołać się do historii. Zarząd spółki przeszacował w dwóch już „położonych” działalnościach wartość możliwych do uzyskania synergii, a za same udziały przepłacono. Czemy teraz miałoby być inaczej? W transakcjach z właścicielami zawsze jest ryzyko i rynek je wycenia. -Uwagę zwraca oprocentowanie Wibor + 8 proc. marży. Na ten moment łącznie 9,72 proc. Skoro spółka musi tyle płacić za dług, to wycena kosztu kapitału własnego tylko o 0,1 punktu procentu więcej nie ma uzasadnienia, tym bardziej, że emitowane obligacje są zabezpieczone. Wypada się także zastanowić, czy Cynkowania Wieluń generuje aż takie zwroty, aby starczyło na obsługę długu zaciągniętego na sfinansowanie jej nabycia? Krótko mówiąc przy zapłaconej cenie na poziomie 25 mln spółka powinna generować rocznie co najmniej 2,5-3 mln zł zwrotu. Spółka wygląda na tanią pod względem wartości dochodowej, ale ma także sporo specyficznych ryzyk, które mogą wzbudzać nieufność rynku. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 30 lipca 2015 19:05

|

|

0

Dołączył: 2014-11-27

Wpisów: 6

Wysłane:

7 sierpnia 2015 18:53:18

przy kursie: 0,73 zł

prosba o aktualizacje na bazie wynikow IH

|

|

PREMIUM

3

Dołączył: 2009-08-14

Wpisów: 143

Wysłane:

29 października 2015 13:49:20

przy kursie: 1,51 zł

Witam, prośba do anty_teresy o analizę fundamentalną po raporcie z dnia 29.10.2015. Z góry dzięki serdeczne. Pozdrawiam

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

30 października 2015 07:11:14

przy kursie: 1,51 zł

|

|

PREMIUM

3

Dołączył: 2009-08-14

Wpisów: 143

Wysłane:

1 listopada 2015 15:44:29

przy kursie: 1,65 zł

Dzięki serdeczne.Pozdrawiam

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

4 listopada 2015 22:02:13

przy kursie: 2,00 zł

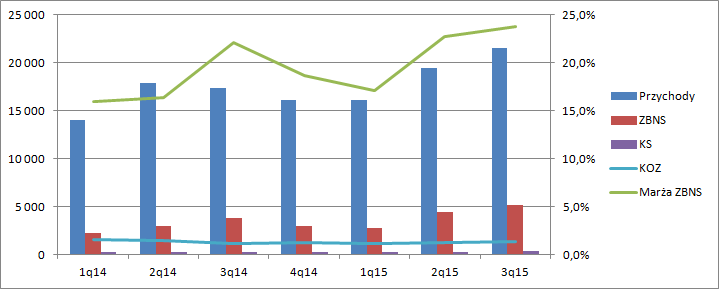

Omówienie sprawozdania finansowego GK FAM po 3 kwartale 2015r.FAM cały czas się zmienia. W czerwcu 2014 r. sprzedano Stradom, więc zmienił się skład Grupy kapitałowej, w IV kwartale tamtego roku spółka dokonała połączenia ze swoimi spółkami zależnymi, co w efekcie sprawiło, że także dane jednostkowe przestały być także wprost porównywalne. W ciągu 3 pierwszych kwartałów 2014 r. spółki Mag-Bud Inwestycje, Partnerstwo Kapitałowe, Molke i PWR Investment były konsolidowane a ich efekt działalności był wyłączany ze sprawozdania jednostkowego. Od IV kwartału 2014 r. kiedy zostały wcielone do FAMu sprawozdania nie są także porównywalne wprost. W I i II kwartale tego roku jako dane porównawcze pokazywano dane jednostkowe, ale skorygowane o działalność zaniechaną, czyli konstrukcje stalowe w Obronikach. Jeszcze ciekawiej jest w III kwartale, kiedy spółka nabyła i rozpoznała Cynkownię Wieluń. O ile konsolidacja tej spółki w III kwartale obecnego roku zupełnie nie dziwi, to zwracam uwagę, że: Cytat:Okres porównawczy 3 kwartału 2014 roku prezentowany jest razem z wynikami spółki zależnej Cynkownia Wieluń Sam ten fakt pokazania wyniku LFL byłby bardzo dużym plusem, ale problem w tym, że nie mamy danych porównawczych raportowanych, skorygowanych o działalność zaniechaną! Znów przy raporcie jednostkowym mamy ten sam problem, co przy pierwszym i drugim kwartale – dane nie są wprost porównywalne ze względu na połączenie z wyżej wymienionymi spółkami. Jeśli jednak założymy, że wpływ połączenia wymienionych na początku spółek nie jest duży, to możemy powiedzieć, że na poziomie jednostkowym jest lepiej.

kliknij, aby powiększyćPrzychody wzrosły o 24 proc. czyli o 4,18 mln zł. Dzięki zwyżce marży brutto na sprzedaży z 22,1 proc. do 23,8 proc. dynamika zysku brutto była jeszcze wyższa – 33 proc. Co prawda koszty operacyjne poszły w górę o 300 tys. zł, ale zysk ze sprzedaży jest nadal lepszy o 900 tys. zł, czyli 37 proc. Poprawa jest widoczna. W niższych partiach analiza wyników nie do końca ma sens choćby przez ich zaburzenie kosztami finansowymi od zobowiązań zaciągniętych na nabycie Wielunia. Z zaprezentowanych danych skonsolidowanych wynika, że przychody także wzrosły, ale z nieco mniejszą dynamiką – 23 proc., co sugeruje, że Wieluń rozwija się wolniej niż sam FAM. Dynamika zysku brutto wyniosła tylko 20 proc. Tylko, bo na poziomie jednostkowym mamy 13 punktów procentowych więcej. W przybliżeniu można powiedzieć, że Wieluń ma niższą marżowość niż FAM, a w dodatku jego marża spadła r/r z 28 proc. do 19 proc. Skonsolidowany wynik operacyjny Grupy wyniósł niecałe 4 mln zł, natomiast w okresie porównawczym 3,3 mln. Mamy wzrost o 700 tys., natomiast wzrost na poziomie jednostkowym wyniósł ponad milion. Inaczej mówiąc zanim Cynkowania Wieluń została nabyta przez FAM prosperowała lepiej. Koresponduje to niestety z wcześniejszymi nieudanymi akwizycjami FAMu, choć na oceny jest oczywiście za wcześnie. Problem w tym, że FAM chce się z Wieluniem połączyć, a to oznacza, że za chwilę będzie pokazywał znów sprawozdanie jednostkowe i do jednostkowych będzie porównywał wynik, co w zasadzie uniemożliwi inwestorom ocenę tej inwestycji. Oczywiście powyższe dywagacje mają miejsce przy założeniu niskich obrotów pomiędzy spółkami. Tak czy owak, wydaje się, że w samym FAMie jest lepiej natomiast w Wieluniu gorzej niż przed rokiem. Niestety taka zmienność w grupie i wynikach powoduje, że ciężko oszacować powtarzalny, pozbawiony zdarzeń jednorazowych wynik i oszacować wartość grupy/spółki. Ta niedogodność miejmy nadzieję zniknie przy raporcie rocznym, kiedy dane za kolejne 4 kwartały zostaną zbadane przez biegłego. Najlepiej jakby FAM podał także dane proforma, czyli takie jak gdyby nabycie nastąpiło w roku 2014 i wtedy także nastąpiło połączenie. Niestety zapewne to marzenia ściętej głowy. Nabycie Wielunia rozliczono jako transakcję pod wspólną kontrolą co doprowadziło do znacznego spadku kapitału własnego. W skrócie oznacza to, że do wartości aktywów netto Wielunia (bilansowej a nie z wyceny) przyłożono sporą premię. Gdyby nabycie odbywało się nie od tego samego właściciela, to w bilansie FAMu powstałaby spora wartość tzw wartości firmy. Niestety sytuacja finansowa Grupy wygląda raczej słabo. Zobowiązania krótkoterminowe przekraczają aktywa obrotowe, a więc wskaźnik płynności bieżącej jest poniżej 1. Dokładnie wynosi 0,88. Dług netto wynosi w tej chwili około 50 mln zł. w relacji do kapitału własnego na poziomie niecałych 9 mln zł. Emisja obligacji na tak odległy termin i dość wysokie oprocentowanie każą zadać pytanie - Kto je objął? Czy to osoba powiązana, która będzie czerpać zyski nie ze spółki, a z odsetek od obligacji? Wcle bym się nie zdziwił gdyby tak właśnie było, bo spółka jak wspomniałem dużo handluje z właścicielami, a część z tych transakcji może budzić obawy u drobnych, o czym wspominałem w poprzednim omówieniu. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 4 listopada 2015 22:02

|

|

PREMIUM

3

Dołączył: 2009-08-14

Wpisów: 143

Wysłane:

5 listopada 2015 07:37:18

przy kursie: 2,00 zł

Witam. Dziękuję za szybką analizę spółki.Bardzo cenne uwagi. Pozdrawiam

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

19 marca 2016 11:37:16

przy kursie: 2,56 zł

Poproszę o analizę raportu rocznego.

|

|

26

Dołączył: 2013-06-23

Wpisów: 491

Wysłane:

19 marca 2016 21:33:03

przy kursie: 2,56 zł

ciekawi ten ostatni wzrost - albo jakies jedno wieksze zlecenie, albo ktos jest zaslepiony lepszymi wynikami, niz ostatnio. cena akcji w mojej opinii na dzisiaj bardzo mocno oddalila sie od realnej wartosci tego biznesu.

tak na marginesie - uwielbiam testy na utrate wartosci, gdzie wpisuje sie drastyczny skok EBIT od przyszlego roku, zeby wynik wyszedl zgodnie z zalozeniami.

|

|

PREMIUM

3

Dołączył: 2009-08-14

Wpisów: 143

Wysłane:

20 marca 2016 11:37:46

przy kursie: 2,56 zł

Do anty_teresy Witam, proszę o ocenę spółki po ostatnim rocznym raporcie. Z góry dziękuję Pozdrawiam

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

20 marca 2016 18:04:09

przy kursie: 2,56 zł

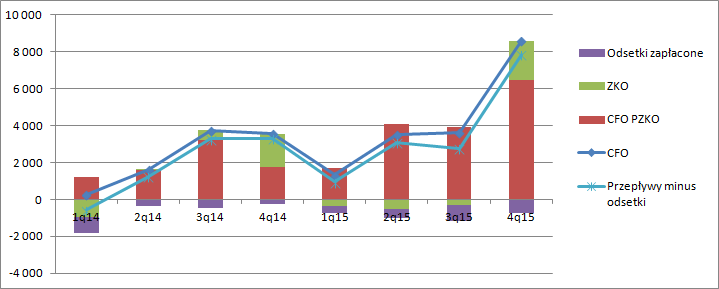

Omówienie sprawozdania finansowego FAM Grupa Kapitałowa SA za rok 2015Rynek bardzo entuzjastycznie zareagował na wieść o planowanej przez zarząd dywidendzie i wywindował notowania cynkowni czego podmiotu o 42 proc. Poniżej postaram się odpowiedzieć, czy taki wzrost wartości spółki ma także swoje podłoże w fundamentach. Akcjonariusze FAMu będą się prawdopodobnie (o ile propozycja zarządu zostanie przegłosowana przez walne) cieszyć sporą dywidendą, prawie równą wykazanemu przez spółkę zyskowi netto. Nawet po wzroście kursu daje to stopę dywidendy równą 11 proc. co na warunki GPW jest wartością naprawdę dużą. Z drugiej strony trzeba sobie zadać pytanie, czy FAM powinien taką dywidendę wypłacać… Proszę zauważyć, że saldo środków pieniężnych na koniec roku to tylko 2,37 mln zł, natomiast uchwalona dywidenda ma wynieść 9,25 mln zł. Skąd spółka ma zamiar pozyskać środki zarząd niestety nie ujawnia, ale można się domyślać, że czeka nas kolejna emisja obligacji. Warto także dodać, że audytor zwraca uwagę, iż spółka pomimo poprawy ma nadal wskaźniki płynności poniżej minimalnych. Problem został częściowo rozwiązany już po okresie obrachunkowym przez rolowanie obligacji byłego Wielunia (9,7 mln zł w nominale oprocentowanych na stałe 10 proc.) obligacjami serii D oprocentowanymi na WIBOR3M + 8 punktów marży z terminem wykupu na dzień 1 lipca 2022 r. Częściowo, gdyż zobowiązania krótkoterminowe zmniejszą się do kwoty około 26 mln natomiast aktywa obrotowe to niecałe 25 mln zł. Kapitał obrotowy cały czas jest ujemny, a na skutek dywidendy stanie się jeszcze bardziej ujemny. Trzeba także dodać, że w aktywach obrotowych jest majątek na sprzedaż, który nie wiadomo czy znajdzie nabywcę – 2,1 mln zł. Zauważmy także, że spółka w grudniu dokonała emisji niezabezpieczonych obligacji serii C o wartości 10 mln zł o oprocentowaniu zmiennym WIBOR3M plus 3,5 proc. marży. A zatem emisja obligacji serii D o wyższym oprocentowaniu (8 punktów marży) i dodatkowo zabezpieczonych na Wieluniu jest zdarzeniem zaskakującym. Przecież sytuacja spółki nie zmieniła się do tego stopnia, żeby nagle wymagać zabezpieczeń i płacić znacznie wyższy kupon. Można się domyślać, że spółka emisja ta odbyła się tylko po to, żeby być źródłem dodatkowego dochodu dla obligatariusza, który jak mniemam jest powiązany ze spółką także kapitałowo. Innymi słowy po to, żeby nie dzielić się przyszłym całym zyskiem z innymi akcjonariuszami… Zamiast wypłacać dywidendę, jeśli spółka będzie dysponować faktycznie nadwyżkami finansowymi, lepiej byłoby spłacić wysokooprocentowane obligacje, ale niestety mniejszościowi na walnym są mniejszościowi :) We wcześniejszych omówieniach wskazywałem na ryzyko transakcji z właścicielami, w które także wpisuje się emisja obligacji. Wyniki IV kwartału niestety nie są w żaden sposób porównywalne. Raport roczny jest jednostkowy mimo iż w nazwie spółki znajduje się składnik mówiący o grupie, to takowa na skutek połączenia z jednostkami zależnymi nie istnieje. W trakcie IV kwartału FAM połączył się z Wieluniem, a zatem w wyniku jednostkowym mamy obecnie zupełnie inny majątek generujący wynik. W ciągu kwartału aktywa produkcyjne, czyli rzeczowe aktywa trwałe wzrosły z 36 do 46,1 mln zł, a zatem i potencjał do generowania zysku także się zmienił. Kwartał był niewątpliwie udany, wskazanie jednoznacznych przyczyn stało się niemożliwe. Nie wiemy czy poprawa wyników to efekt tylko i wyłącznie uwzględnienia Wielunia, czy może także poprawy makro i większej liczby zamówień. Tak czy owak przychody FAMu wyniosły w IV kwartale 30,3 mln zł i były o 14,2 mln wyższe od uzyskanych przez spółkę (bez Wielunia) w roku ubiegłym. Marża brutto wzrosła z 18,6 do 26,4 proc. Natomiast zysk ze sprzedaży poszybował z 1,48 mln do kwoty 5,4 mln zł. Za to wynik kwartału został obciążony mocno linią finansową, która zabrała ponad 1,5 mln zł. Na skutek strat lat ubiegłych zysk netto z jest niemal równy zyskowi brutto i wynosi 3,7 mln zł. W całym roku 2015 FAM uzyskał wynik na poziomie 9,4 mln zł, przy czym Wieluń choć nabyty na początku III kwartału kontrybuował do wyniku tylko przez jeden niepełny kwartał. Wynik zarówno kwartalny jak również roczny wydają się „zdrowe” o czym świadczą choćby przepływy finansowe.

kliknij, aby powiększyć W IV kwartale spółka wygenerowała 7,8 mln wolnych środków pieniężnych (przepływy operacyjne minus zapłacone odsetki), które poszły na spłatę kredytów i pożyczek i w mniejszej części leasingów – łącznie ponad 6,3 mln zł. Tym samym na dzień bilansowy FAM nie zobowiązań kredytowych, a jedynie 1,9 mln zobowiązania wobec faktora oraz 2,7 mln zobowiązań leasingowych. Obecnie spółka finansuje się obligacjmi, których wartość bilansowa na koniec roku wynosiła ponad 45 mln zł przy środkach pieniężnych w kwocie niespełna 2,4 mln zł. Kapitał własny jaki wykazano w bilansie wynosi 35,7 mln zł. Warto wspomnieć, że spółka zdecydowała się rozliczyć nabycie Wielunia nie pod wspólną kontrolą tylko tak jakby Wieluń nie należał do tego samego właściciela. W efekcie nie mamy dużego spadku kapitału własnego jaki występował w pierwotnym sprawozdaniu za III kwartał, a dużą wartość firmy – 24,5 mln zł. Kapitał własny skorygowany o WNIP wynosi tylko 11,2 mln zł przy długu netto na poziomie 43 mln! Znów pojawia się pytanie o dywidendę. Na konie chciałbym także dodać, że emisja obligacji zabezpieczonych oprocentowanych na 10 proc. powinna powodować racjonalne oczekiwanie jeszcze wyższego zwrotu z kapitału przez akcjonariuszy – powiedzmy dodatkowe 3-4 proc., co w oczywisty sposób rzutuje na wycenę. Proszę zauważyć, że przy obecnym kursie drobni akcjonariusze dostają dywidendę na poziomie 11 proc. natomiast zabezpieczony obligatariusz dostanie 9,7 proc. Z tego powodu potencjał wzrostu do „normalnej stopy dywidendy” jest ograniczony. Inna sprawa, że jeśli utrzymają się takie wyniki samego FAMu, to zyski w przyszłym roku powinny rosnąć ze względu na kontrybucję Wielunia przez pełen okres a nie tylko przez 1 kwartał. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

27 kwietnia 2016 15:12:04

przy kursie: 2,98 zł

Są już wyniki za IQ  - proszę o analizę.

|

|

PREMIUM

3

Dołączył: 2009-08-14

Wpisów: 143

Wysłane:

28 kwietnia 2016 09:11:55

przy kursie: 2,96 zł

Do anty_teresy

Witam,

proszę o ocenę spółki po ostatnim raporcie.

Z góry dziękuję Angel

Pozdrawiam

|

|