Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej BIOTON S.A. (dalej BIOTON) za okres od 1 lipca do 30 września 2014 roku (sprawozdanie kwartalne)BIOTON to jedna ze spółek, które cieszą się ogromnym zainteresowaniem inwestorów indywidualnych. Niegdyś jedna z najjaśniej świecących gwiazd warszawskiego parkietu, w ostatnich latach osiągnęła giełdowe dno. Kurs akcji pod koniec 2013 roku spadł do 2 groszy. Po scaleniu akcji w stosunku 100:1 notowania spółki odzyskały wigor, i wzrosły w międzyczasie o ponad 200%. W ramach analizy najnowszego sprawozdania zostanie przeprowadzona analiza, na ile te wyniki mają pokrycie w rzeczywistych wynikach spółki.

Analiza sprawozdania finansowego

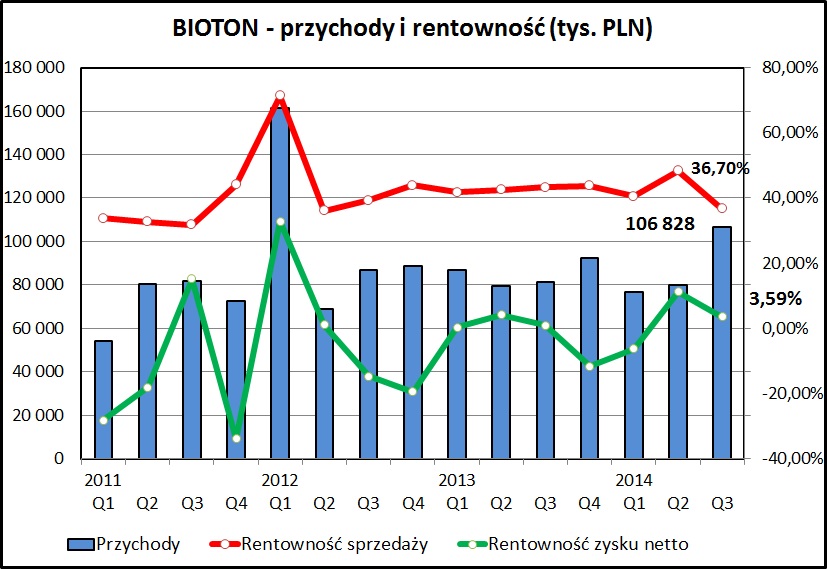

kliknij, aby powiększyćJak widać na wykresie - 3 kwartał 2014 jest najlepszy pod względem sprzedaży od wielu kwartałów (wyróżniający się wynik 1 kwartału 2012 wynikał ze zdarzeń jednorazowych ). W porównaniu do 3 kwartału 2013 sprzedaż wzrosła o 31,2%. Wynik za 3 kwartały 2014 jest również pozytywny - sprzedaż wzrosła z 247 mln rok temu, do 263 mln zł (+6,3%).

Niestety - za wzrostem sprzedaży nie podąża wynik handlowy. Marża na sprzedaży spadła w ostatnim kwartale, czego skutkiem jest praktycznie taki sam wynik brutto na sprzedaży jak w 2013 (licząc za 3 kwartały). Wzrost sprzedaży jest poniekąd pusty, bo nie powoduje wzrostu wypracowywanej nadwyżki ekonomicznej.

Rachunek segmentowy BIOTON-u jest dość trudny do analizy. Grupa kapitałowa składa się z 11 spółek traktowanych jako osobne segmenty, z których 6 notuje istotne z punktu widzenia wyniku przychody. Głównym produktem grupy BIOTON-u pozostaje insulina i sprzedaż prowadzona przez spółkę matkę na rynku polskim (co stanowi około 30% całości sprzedaży).

Spółki z grupy BIOTON-u prowadzą sprzedaż na kilkunastu rynkach na całym świecie. Ten rozdrobiony model działalności owocuje głównie dużym poziomem kosztów. Wynik na poziomie zysku operacyjnego nie wygląda już dobrze, patrząc na obciążenie wyniku finansowego kosztami finansowania zewnętrznego.

W 2014 nie widać jakiegoś istotnego obciążenia wyniku operacjami jednorazowymi w postaci pozostałych kosztów lub przychodów operacyjnych. To w porównaniu do poprzednich lat spory postęp.

Tradycyjnie - duży wpływ na wyniki spółki mają koszty odsetkowe. BIOTON-owi sprzyjają w ostatnich latach niskie stopy procentowe, ale i tak odsetki to prawie 14 mln za ostatnie 4 kwartały. To dużo, bo zysk operacyjny wyniósł w tym okresie 12 mln zł. Lepiej to wygląda na tel EBITDA (45 mln), co jest pochodną stosunkowo dużej wartości amortyzacyji (8-9 mln zł kwartalnie).

BIOTON w 2014 roku odnotował przychody finansowe przewyższające koszty finansowe (dodatni wynik na działalności finansowej), co jest w zdecydowanej większości zasługą transakcji sprzedaży udziałów w spółce zależnej Copernicus.

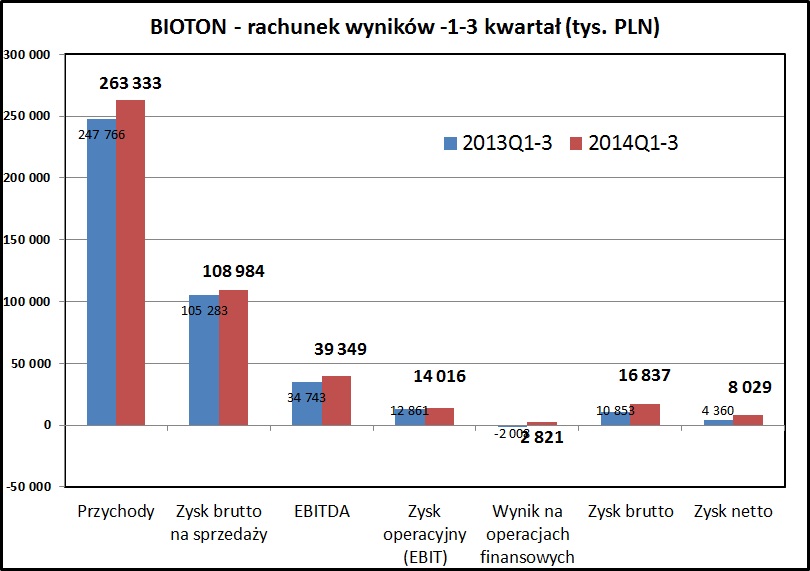

kliknij, aby powiększyćOdnotujmy jeszcze, że w 3 kwartale zysk brutto osiągnął 5,3 mln zł (+78,5% w porównaniu do 3 kwartału 2013), a zysk netto 3,8% (analogicznie +406,6%). Dla wszystkich 3 kwartałów 2014 zysk brutto wyniósł 16,8 mln zł (+55% w porównaniu do pierwszych 4 kwartałów 2013), a zysk netto 8,0 mln zł (analogicznie +84,2%).

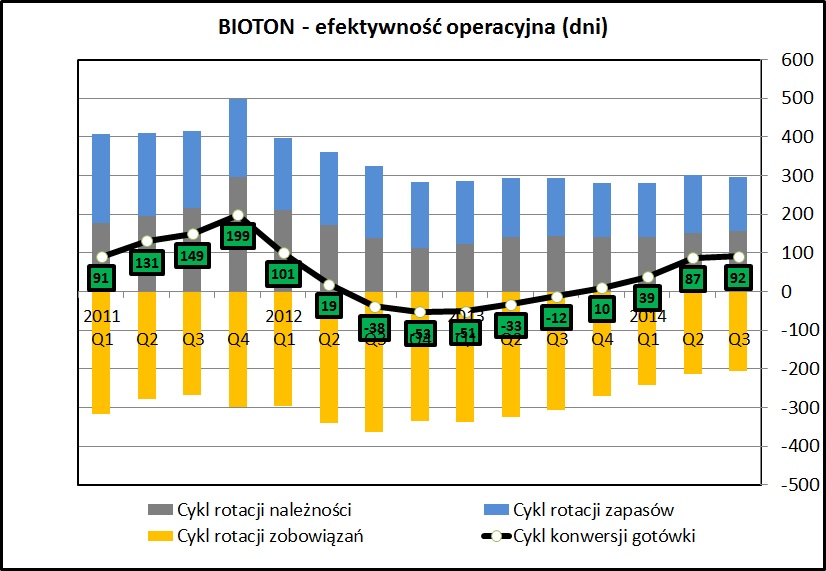

kliknij, aby powiększyćZarządzanie kapitałem obrotowym wygląda nominalnie coraz gorzej - cykl konwersji gotówki się wydłuża. Może to jednak znaczyć również, że spółka bardziej sumiennie reguluje swoje zobowiązania finansowe. Jeśli tak rzeczywiście jest, to poprawa wypłacalności spółki jest oczywiście pozytywnym zjawiskiem. Ocenianie efektywności gospodarowania kapitałem obrotowym ma sens jedynie dla spółek nie mających problemów z płynnością.

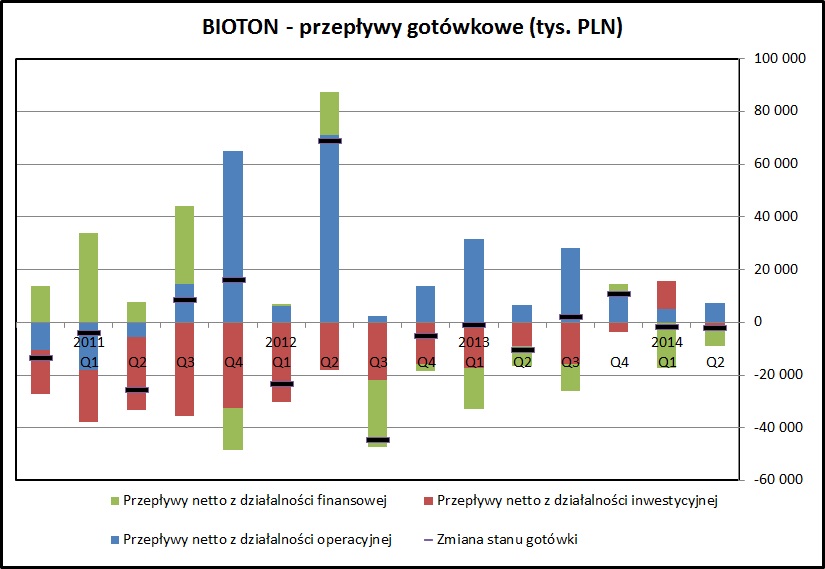

kliknij, aby powiększyćDobrze wyglądają przepływy finansowe. BIOTON zazwyczaj generuje gotówkę z działalności operacyjnej, co na pewno wynika częściowo z wysokich kwot amortyzacji. Działalność inwestycyjna BIOTON-u ciągle pochłania sporo środków, ale w 2014 spółka bardzo wyraźnie ją ograniczyła. Ograniczenie wydatków na rozwój zazwyczaj byłoby ocenione negatywnie. Patrząc jednak na historię inwestycji BIOTON-u, można to zjawisko ocenić pozytywnie.

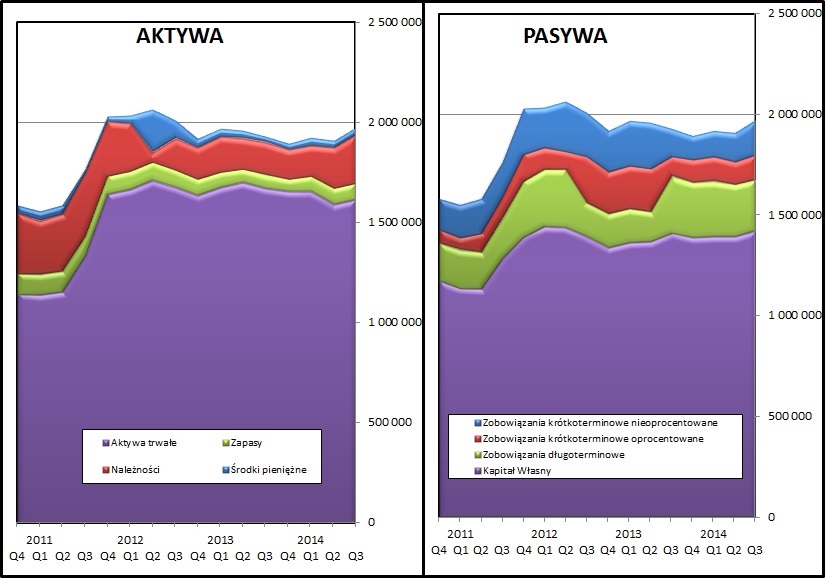

kliknij, aby powiększyćGłówną pozycją w bilansie po stronie aktywów są wartości niematerialne. W tym obszarze kryją się zarówno poniesione wydatki na inwestycje, jak i wartość nabytych patentów. W raporcie biegłego za 2013 (ostatnie audytowane sprawozdanie) znajdują się zastrzeżenia do wyceny części prac rozwojowych. Patrząc na generowane przez spółkę dochody nie widać żadnych efektów tak dużych inwestycji.

Zgromadzony przez BIOTON "kapitał intelektualny" w postaci wartości niematerialnych i prawny wydaje się nie mieć wartości, jaką widzimy w sprawozdaniach spółki. Generowanie kilku milionów złotych zysku z majątku wartego 1,5-2 mld złotych na pewno nie uzasadnia kwot prezentowanych w majątku spółki. Zgodnie z zasadami księgowości spółka powinna przeprowadzać testy na utratę wartości tych aktywów, ale według sprawozdania rocznego zarząd ciągle widzi w tych składnikach majątku potencjał dochodowy uzasadniający utrzymanie tych wycen.

Warto dodać, że przy bieżących wydatkach na badania i rozwój (3 miliony złotych w ciągu 3 kwartałów 2014 roku) oraz tempie rozwoju biotechnologii, wartość tego "kapitału intelektualnego" musiałaby podlegać szybkiej erozji.

Po wyeliminowaniu wartości niematerialnych i prawnych parametry spółki wyglądają nieco inaczej. Zadłużenie odsetkowe to około 207 mln zł, co skutuje sporym obciążeniem odsetkowym. Spółka pod względem struktury bilansu nie wygląda źle. Gdyby jednak spisać w straty wartości niematerialne i prawne, to widać, że majątek trwały spółki byłby finansowany zadłużeniem.

Zadłużenie odsetkowe BIOTON-u wynosi około 207 mln zł i zmniejszyło się o 28 mln zł w stosunku do stanu na początek roku.

Ranking Altmana dla BIOTON-u wygląda całkiem korzystnie (BBB- to pogranicze strefy bezpiecznej). Moim zdaniem jest on zaburzony przez mało wiarygodne wartości aktywów spółki i rzeczywiste ryzyko bankructwa jest sporo wyższe. Świadczy o tym chociaż duża kontrola spółki przez obligatariuszy, przejawiająca się np. w postaci kontroli transakcji sprzedaży aktywów.

PodsumowaniePatrząc na rachunek wyników wyniki BIOTON-u w 2014 nie wyglądają źle. Można nawet stwierdzić, że wyglądają całkiem nieźle.

W 2014, za 3 kwartały, zysk netto to około 8 mln zł. Historycznie, za ostatnie 12 miesięcy zysk jest jeszcze ujemny z uwagi na duże straty w 4 kwartale 2013. Widać szansę, że w sprawozdaniu rocznym BIOTON wyjdzie na plus. Byłoby to na pewno

Struktura grupy kapitałowej jest ciągle bardzo skomplikowana, a sam biznes mocno rozdrobniony pomiędzy różne spółki. Podstawowym biznesem jest produkcja insuliny przez spółkę-matkę. Dodatkowo spółka sprzedaje inne produkty na rynku medycznym.

Mimo prób zdobycia rynków na całym świecie biznes spółki nie rozwinął się do wolumenów uzasadniających obietnice spółki. Bardziej namacalnym skutkiem jest bardzo duża baza kosztowa związana ze skomplikowaną strukturą grupy kapitałowej i obecnością na wielu rynkach zagranicznych.

Przychylam się do stwierdzenia, że BIOTON trudno uznawać za spółkę z rozwojowego sektora biotechnologiczną i dającą szanse na skokową poprawę wyników poprzez wdrażanie i komercjalizację innowacji technologicznych. Ten scenariusz był już tyle razy sprzedawany na rynku, że stał się kompletnie niewiarygodny.

Podstawowym pytaniem,na które każdy z inwestorów musi już sobie odpowiedzieć indywidualnie jest pytanie o aktualną wiarygodność spółki, jej inwestorów strategicznych i zarządu. BIOTON ma za sobą długą i bogatą historię działań bardzo negatywnie odbieranych przez mniejszościowych akcjonariuszy. Neutralne ocena działań spółki za ostatnie kilka kwartałów byłaby w gruncie rzeczy oceną bardzo pozytywną. Wynika to jednak z bardzo niskiego pułapu, jeśli chodzi o ocenę wiarygodności działań spółki.

W 2014 roku aktywności związane z rozwadnianiem kapitału zostały mocno ograniczone. Spółka nie prowadziła dalszego rozwadniania kapitału. w ramach działalności inwestycyjnej BIOTON sprzedawała udziały w 2 spółkach zależnych i przeznaczył pozyskane środki na zmniejszenie zadłużenie.

Widać w ostatnich okresach mniejszą presję na wynik ze strony kosztów obsługi zadłużenia, co wynika zarówno z jego zmniejszenia, jak i ze spadku stóp procentowych.

Spółce posłużyło scalenie akcji w stosunku 100:1, co pozwoliło opuścić segment akcji groszowych. Od minimalnego poziomu 2 groszy akcje BIOTONU osiągnęły nawet ceny rzędu 6 zł (czyli 6 groszy przed splitem).

Problemem jest bardzo niska efektywność wykorzystania majątku. Spółka ma ROE na poziomie -0,19%, a ROA na poziomie 0,43%. Gdybyśmy nawet, hipotetycznie, spisali cały majątek niematerialny na straty i sprowadzili sumę bilansową do poziomu około 800 mln zł, to ciągle efektywność wykorzystania zainwestowanego kapitału jest mizerna.

Nie podejmuję się oceny aktualnego poziomu notowań spółki. Głównym czynnikiem wpływającym na nie jest sentyment rynku. Jak widać - w 2014 roku mocno się on poprawił, czemu pomogły też przyzwoite wyniki na poziomie operacyjnym.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.