Prognozy wyników III kwartał dla pięciu giełdowych maluchów

Toya w gronie faworytów

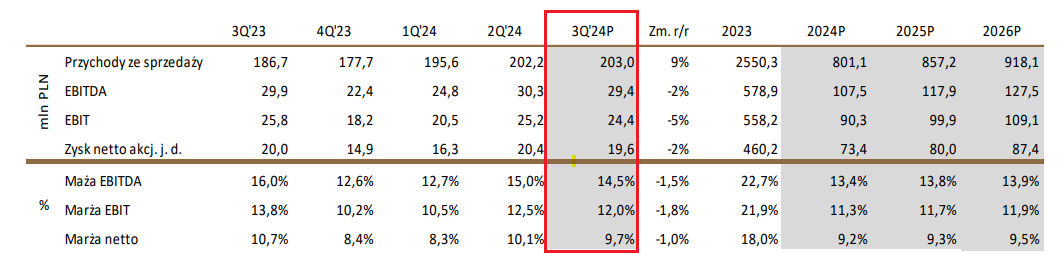

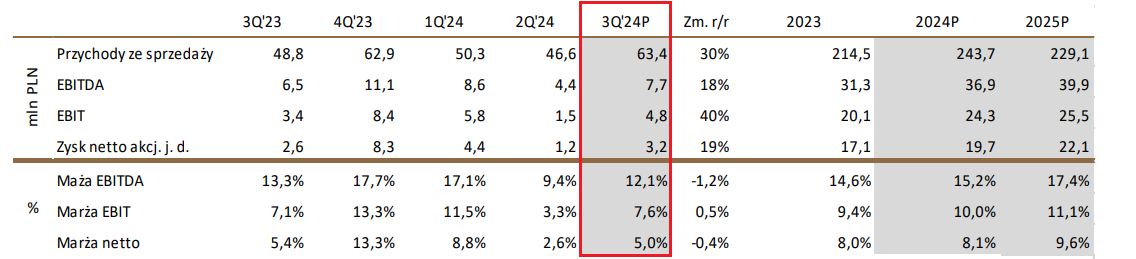

W przyszłym tygodniu wynikami podzieli się Toya. Producent i dystrybutor elektronarzędzi raport za III kwartał przedstawi 7 listopada. Rynkowi eksperci liczą na solidne wyniki. DM BOŚ umieścił Toyę na krótkiej liście spółek, które mogą zaskoczyć rynek „na plus”. Dariusz Nawrot, analityk Noble Securities, w raporcie za III kwartał spodziewa się utrzymania sprzedaży na poziomie z II kwartału 2024 r. Jego daniem nadal lekko pozytywnie na przychody powinna oddziaływać przede wszystkim zwiększona sprzedaż kanałem internetowym.

– Na szerokim rynku wciąż nie widać istotnego ożywienia popytu. W Polsce i na rynkach pozaeuropejskich zakładamy wzrosty przychodów r/r, w Rumunii i Chinach spodziewamy się nieco niższych poziomów. Na początku 3Q’24 Toya modyfikowała cenniki, efektem może być lekki spadek marży brutto na sprzedaży – zakładamy 34,6 proc. (w 2Q’24 – 35,4 proc., w 3Q’23 – 34,1 proc.). Spodziewamy się zbliżonych kosztów sprzedaży kw/kw, ale wyższych o 28 proc. r/r, głównie ze względu na większą (od początku br.) sprzedaż przez platformę Allegro. Wzrost kosztów ogólnego zarządu szacujemy na +7 proc. r/r. W konsekwencji wyższych SG&A prognozujemy spadek EBIT o 5 proc. r/r – prognozuje Dariusz Nawrot, analityk Noble Securities.

Ponieważ grupa nadal zwiększała zapasy towarów, analityk spodziewa się obniżenia gotówki netto i wykorzystania kredytów obrotowych (w Chinach i w Polsce) pod koniec kwartału.

– Pojawienie się zadłużenia w 3Q’24 (brak w 1H’24) wpłynie lekko negatywnie na saldo finansowe (szacujemy je na -0,2 mln zł) – wskazuje analityk.

W całym 2025 r. Dariusz Nawrot zakłada poprawę wyników spółki. Zyski i przychody powinny napędzać większe wydatki na narzędzia i elektronarzędzia w związku z uruchamianiem większej liczby inwestycji budowlanych, przy wsparciu środków unijnych.

– Spodziewamy się także poprawy nastrojów konsumenckich (w efekcie rosnących realnie płac i obniżek stóp procentowych przez RPP od 2Q’25) i zwiększonej aktywności remontowej – wskazuje Dariusz Nawrot, analityk Noble Securities.

Źródło: Spółka do 2Q’24, P – prognoza Noble Securities

W Biotonie ciąg dalszy żmudnego powrotu na zyskowną ścieżkę

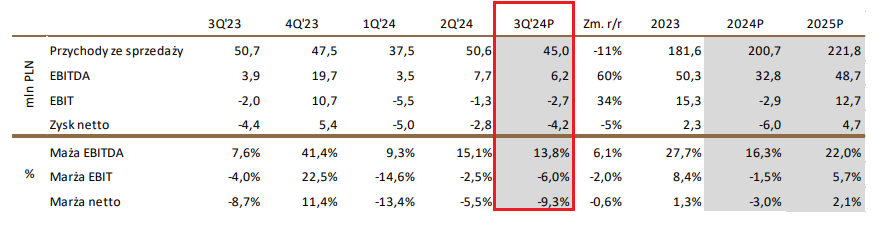

Pod lupę analityków Noble Securities trafił także Bioton. Producent rekombinowanej insuliny ludzkiej niedawno przełożył publikację raportu za III kwartał z 31 października na 8 listopada.

– Zakładamy, że spółka cały czas trzyma koszty sprzedaży i ogólnego zarządu pod kontrolą w ujęciu r/r. Dlatego oczekujemy, że przy niższych przychodach wynik EBIT będzie jedynie nieznacznie niższy niż rok wcześniej i wyniesie -2,7 mln zł, a wynik EBITDA 6,2 mln zł. Szacujemy koszty finansowe netto na poziomie -1,5 mln zł i wynik netto – 4,2 mln zł – prognozuje Krzysztof Radojewski, analityk Noble Securities.

Bioton w ostatnich latach uporządkował biznes i skupił się na produkcji i dystrybucji insuliny. Spółka znacząco zmniejszyła zadłużenie, dzięki czemu jest ono na najniższym poziomie od lat.

– Z uwagi na wysoką bazę w 3Q23 (sprzedaż do Libii) prognozujemy niższy poziom sprzedaży w 3Q24, jednak z uwagi na lepszy mix sprzedażowy oczekujemy porównywalnej marży brutto na sprzedaży w ujęciu wartościowym – dodał analityk Noble Securities.

Bioton pracuje nad alternatywą dla projektu rozwijania analogów insuliny z Yifanem, pozwalającą zwiększać przychody i wykorzystanie posiadanej przez spółkę pozycji rynkowej, know-how i zdolności produkcyjnych. Spółka planuje wprowadzać nowe produkty na rynek polski, a jeszcze w tym roku ma wprowadzić na rynek własny system cGMS w ramach strategii Medical Devices. Bioton chce również wejść na rynek GLP-1 poprzez rozwój produktu leczniczego lub możliwość współpracy na zasadzie producenta kontraktowego (CMO).

Źródło: Spółka do 2Q’24, P – prognoza Noble Securities

W branży OZE jest szansa na pozytywny akcent

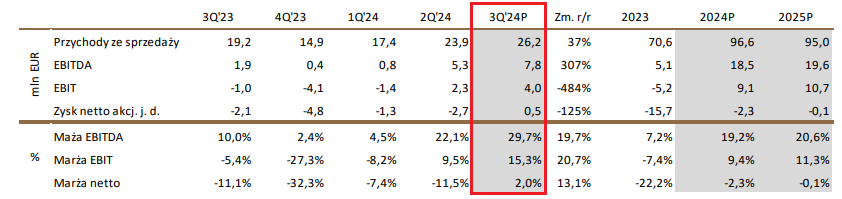

18 listopada poznamy wyniki Photon Energy, czyli zagranicznego reprezentanta branży OZE. Zdaniem Michała Sztablera, jest szansa, że w raporcie za III kwartał spółka pokaże pozytywny wynik.

– W segmencie Investment (sprzedaż wyprodukowanej energii z własnych farm PV) wynik EBITDA wzrósł do 7,4 mln EUR vs 5,9 mln zł przed rokiem (wyższy wolumen, wyższa cena). Poprawy r/r spodziewamy się w segmencie Technology (odbicie sprzedaży, niższa presja na ceny, ale wciąż strata) oraz O&M (efekt przyrostu liczby klientów). Prognozujemy spadek wyniku w segmencie New Energy (Lerta) z uwagi na duży wzrost kosztów przy niższych dochodach z rynku mocy w PL oraz niższych zyskach z handlu energią. Tym razem wynikom ciążył segment Engineering (mniej realizowanych kontraktów). Na poziomie „finansówki” przyjęliśmy tylko koszty odsetkowe, które powinny być zbliżone kw/kw (ok. 3,3 mln EUR) – prognozuje Michał Sztabler, analityk Noble Securities.

Źródło: Spółka do 2Q’24, P – prognoza Noble Securities

Wojna sieci handlowych zbiera żniwo

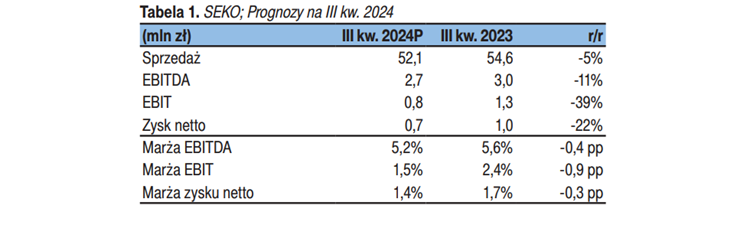

Trudny kwartał ma za sobą Seko. Giełdowy producent konserw rybnych raport za III kwartał przedstawi 5 listopada. Mikołaj Stępień z DM BOŚ zakłada, że w minionym okresie spółka zanotowała spadek sprzedaży r/r ze względu na niekorzystny wpływ wojny cenowej sieci handlowych, słabą kondycję konsumenta (szczególnie we wrześniu) oraz niższe r/r ceny paliw (niższe przychody stacji paliw należącej do spółki).

– Prognozujemy 52 mln zł przychodów (-5 proc. r/r). Na marże Seko negatywny wpływ powinny mieć wyższe r/r koszty wynagrodzeń i niekorzystny wpływ dźwigni operacyjnej. Pewne wsparcie dla marż stanowić powinny niższe r/r koszty surowców, jednak wpływ tego czynnika będzie naszym zdaniem mieć niewielkie znaczenie. Sumarycznie oczekujemy lekkiego spadku marż Seko. Podsumowując, oczekujemy sprzedaży/EBITDA/EBIT/zysku netto na poziomie 52,1/2,7/0,8/0,7 mln zł,-5 proc./-11 proc./-39 proc./-22 proc. r/r. – uważa Mikołaj Stępień, analityk DM BOŚ.

Źródło: Spółka, prognozy DM BOŚ SA

Sonel pod presją słabej koniunktury

Minionego kwartału do udanych nie zaliczy raczej także Sonel, który raport przedstawi 28 listopada. Z uwagi na pogorszenie koniunktury w kraju i zagranicą, dodatkowo słabsze dla eksporterów relacje kursowe, eksperci zakładają spadek dynamiki wzrostu przychodów w core biznesie (mierniki) do 5 proc. (vs ok. 10 proc. w Q1 i Q2). Zdaniem Michała Sztablera, wciąż brak przełomu w segmencie montażu usługowego (główny odbiorca mocno ograniczył zamówienia, a dywersyfikacja portfela klientów przebiega powoli). Jasną stroną części przychodowej Grupy Sonel był w 3Q24 segment licznikowy (rozpoczęcie dostaw w ramach nowego kontraktu z Tauronem).

– Choć core biznes charakteryzuje się wysoką rentownością (szacowaną na 25-30 proc. na poziomie brutto), to zmiana miksu produktowego vs 1Q2024 (wzrost udziału mniej rentownej sprzedaży liczników) przełoży się na spadek rentowności kw/kw. Niestety wzrost kosztów ogólnozakładowych jest tendencją stałą (wyższa aktywność handlowa, rozwój biznesu w Niemczech, wzrost płac), więc poziom kosztów SG&A będzie zbliżony do Q2 (tj. ok. 8 mln zł) – wykazuje Michał Sztabler.

Jak zaznacza analityk Noble Securities, spółka dysponuje nadwyżkami finansowymi, jednak spodziewane zyski odsetkowe mogły zostać skompensowane wzrostem kosztów z tytułu różnic kursowych (umocnienie PLN przy wysokim udziale eksportu w sprzedaży).

– Na tym tle wykonanie naszych całorocznych prognoz finansowych staje się dużym wyzwaniem. Na poziomie przychodów nie spodziewamy się co prawda znacznych odchyleń (niedobór sprzedaży w miernikach i usługach zostanie skompensowany wyższą realizacją w licznikach), jednak zmiana miksu produktowego wpłynie negatywnie na marże, poza tym znacznie wyższe zapowiadają się koszty ogólne. Przy niższym zysku pod znakiem zapytania stanie pełne rozliczenie ulgi R&D w tym roku (ok. 2 mln zł) – dodaje analityk.

Źródło: Spółka do 2Q’24, P – prognoza Noble Securities

Raporty analityczne dla Biotonu, Photon Energy, Seko, Sonela i Toya powstały w ramach Programu Wsparcia Pokrycia Analitycznego GPW 4.0, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa

Giełdowy Program Wsparcia Pokrycia Analitycznego 4.0 polega na sporządzaniu przez firmy inwestycyjne raportów analitycznych finansowanych przez GPW. Celem Programu jest zwiększenie dostępności analiz dla mniej płynnych spółek, a co za tym idzie umożliwienie inwestorom podejmowania świadomych decyzji inwestycyjnych w oparciu o wiarygodne, niezależne źródło informacji o emitencie.