Czekając na analogowy przełom - omówienie sprawozdania finansowego po III kw. 2019 roku Grupy Bioton Poprzednia analiza spółki Bioton (

www.stockwatch.pl/forum/wpis-n...) przeprowadzona została w oparciu o wyniki po I kwartale 2018 roku. Dlatego też skupię się na wynikach za okres od I kwartału 2018 do III kwartału 2019 nie sięgając dalej w historię spółki. Takie podejście w analizie wynika także z faktu, iż na skutek zastrzeżenia audytora do półrocznego sprawozdania za 2018 rok Bioton zmienił podejście do księgowania swoich przychodów i kosztów (do szczegółów odniosę się w dalszej części analizy), przez co brak kwartalnych danych porównywalnych sprzed 2018 roku.

W przeciągu ostatnich 2 lat w spółce zaszło sporo zmian natury fundamentalnej. 15 maja 2015 roku zarząd spółki powziął uchwałę o sprzedaży wszystkich posiadanych akcji SciGen Ltd. Przypomnijmy, że Bioton przejął kontrolę nad SciGen w 2006 roku. Transakcję argumentowano lepszym dostępem do rynków azjatyckich. Spółka SciGen posiadała licencje dystrybucyjne na insulinę i szczepionkę na zapalenie wątroby typu B w krajach Azji Południowo-Wschodniej, w tym w Chinach. Transakcję sprzedaży zamknięto 3 lipca 2018 roku. Uznano, że utrata kontroli nad SciGen nastąpiła 30 czerwca 2018 r. i transakcja została ujęta na ten dzień. Kupującym był główny akcjonariusz Biotonu czyli Yifan International Pharmaceutical Co. Ltd. Łączna wartość transakcji wyniosła prawie 57 mln USD. Cena za pakiet akcji w SciGen posiadanych przez Bioton to prawie 27 mln USD (istotny zastrzyk gotówki dla spółki). Dodatkowo w ramach umowy rozliczeniowej SciGen udzielił Biotonowi sublicencji do prowadzenia działalności handlowej na szeregu rynków, głównie Azji Wschodniej, polegającej na handlu produktami na bazie rekombinowanej insuliny ludzkiej oraz zobowiązał się do niekorzystania z uprawnień wynikających z zawartej przez SciGen umowy z właścicielem licencji do rekombinowanej insuliny ludzkiej. Wartość tej umowy wyceniono na 29,9 mln USD i została ona pokryta umorzeniem części pożyczek udzielonych spółce na rzecz SciGen (pozostała część pożyczek została umorzona).

W marcu 2007 roku do grupy Bioton włączono szwajcarską spółkę BioPartners Holding AG. Spółka próbowała skomercjalizować hormon wzrostu o nazwie Valtropin. Pierwsze podejście w 2006 zakończyło się niepowodzeniem ze względu na formę podawania i brak chętnych do dystrybucji. W 2013 udało się zarejestrować hormon o powolnym uwalnianiu (Valtropin SR) na rynku europejskim. Jednak tym razem zawiódł partner (koreańska spółka LG Life Sciences), z którym BioPartners współpracowało przy tworzeniu produktu, nie dostarczając gotowego produktu możliwego do wprowadzeni do obrotu. Próba komercjalizacji produktu ponownie zakończyła się fiaskiem a certyfikat rejestracyjny wygasł w listopadzie 2017 roku. BioPartners domagało się odszkodowania od swojego koreańskiego partnera (spółka zmieniła nazwę na LG Chem) w kwocie nie mniejszej niż 6 mln USD. Niestety w styczniu 2019 roku Trybunał Arbitrażowy Międzynarodowej Izby Handlowej oddalił wniosek o odszkodowanie i jednocześnie zasądził pokrycie kosztów przez Biopartners w wysokości 0,3 mln USD plus koszty prawne w kwocie ponad 2,8 mln USD. Biopartners GmbH (Szwajcaria) w dniu 12 marca 2019 r. oraz Biopartners Holdings AG w dniu 13 marca 2019 r. złożyły wnioski o ogłoszenie upadłości. Procedura upadłościowa rozpoczęła się w dniu 21 marca 2019 r. Spółki zostały umieszczone w rejestrze handlowym jako „w likwidacji” i obecnie nie mają możliwości prowadzenia działalności gospodarczej i nie mają dostępu do kont bankowych.

Jeszcze w listopadzie 2018 roku zarząd BioPartnersGmbH (Niemcy) podjął uchwałę o likwidacji firmy, ale do dnia publikacji sprawozdania za 3 kwartał 2019 roku likwidacja nie została zakończona. W efekcie powyższych zdarzeń w 1 kwartale 2019 r. Bioton utracił kontrolę nad Grupą Kapitałową BioPartners Holdings AG.

Wynik na sprzedaży

kliknij, aby powiększyćPo bardzo słabym 1 kwartale 2019 roku spółka odnotowała nie najgorszy wynik na sprzedaży w 2 kwartale 2019 (kwota 47,5 mln zł zawiera efekt jednorazowego rozliczenia rozwiązanych umów co zostało opisane w dalszej części analizy). Wynik 3 kwartału jest zbliżony do wyniku analogicznego okresu roku poprzedniego przy lepszej rentowności.

PrzychodyZacznijmy od tego, iż od 2018 roku spółka w rozpoznawaniu przychodów stosuje MSSF 15. Dodatkowo na skutek zastrzeżenia audytora w 2018 roku dokonano zmian interpretacji tego MSSF’a. Korekt dokonano dopiero w sprawozdaniu rocznym, dlatego też dane kwartalne za 2018 pozyskałem ze sprawozdań za 2019 rok (gdzie 2018 został przekształcony do danych porównywalnych). Pierwszą konsekwencją stosowania MSSF 15 są księgowania na bilansie. Na dzień 01 stycznia 2018 r. spółka skorygowała przychody zaksięgowane w latach ubiegłych, które dotyczą trwających umów z spółkami Harbin Gloria Pharmaceuticals Co. Ltd. i Pharamsyntez Nord JSC. Efektem tej korekty było zaksięgowanie dodatkowej straty w pozycji zyski zatrzymane na kwotę 16.215 tys. zł, aktywa na podatek odroczony w kwocie 3.803 tys. zł i przychodów przyszłych okresów na kwoty 18.856 tys. zł (część długoterminowa) i 1.162 tys. zł (część krótkoterminowa). Działanie ma charakter czysto księgowy ponieważ zawieszone przychody będą teraz rozliczane w czasie z kwotą zaksięgowaną w zyskach zatrzymanych i podatkiem odroczonym. Inaczej mówiąc Bioton w poprzednich okresach wykazywał przychody zbyt szybko.

Kolejną konsekwencją nowych standardów rachunkowych (wynikającą głównie z zastrzeżenia audytora co wywołało także interwencję KNF-u) jest rozliczanie w czasie tzw. opłat upfront. Audytor stwierdził, że ze względu na nową treść MSSF 15 obowiązującą od 1 stycznia 2018 roku, opłaty upfront powinny być traktowane jako dostęp do rynku na zasadzie wyłączności i księgowane w przychody w całym czasie trwania umowy, a nie jednorazowo jak wynikało z pierwotnego podejścia spółki.

Niestety zarówno zmiany strukturalne w grupie kapitałowej, jak i korekty wynikające ze zmian rachunkowych wprowadzają duże zamieszanie w przychodach (ale też i w wynikach) Biotonu.

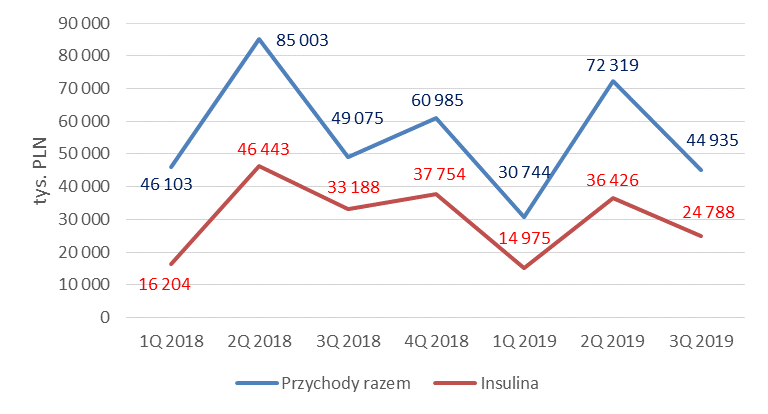

kliknij, aby powiększyćOd III kwartału 2018 roku widzimy konsekwencję braku konsolidacji działalności SciGen (jak wspominałem wcześniej data 30 czerwca 2018 została uznana za moment utraty kontroli nad SciGen). Głównym elementem przychodów Biotonu jest sprzedaż insuliny i jej pochodnych. Jednak jak można zauważyć na wykresie to średnio ok. połowa całkowitej sprzedaży. Istotną pozycją produktową są też doustne leki przeciwcukrzycowe. W trzech kwartałach tego roku Bioton uzyskał z nich przychody na poziomie 21.818 tys. zł (w analogicznym okresie 2018 roku było to 17.411 tys. zł). Niestety nie ma za bardzo spójności pomiędzy strukturą danych w sprawozdaniach rocznych, półrocznych i kwartalnych przez co dokładniejsza analiza sprzedaży produktowej po kwartałach jest w zasadzie niemożliwa. Na wykresie zarówno II kwartał 2018, jak i 2019 roku wybijają się ponadprzeciętnymi przychodami. W 2018 roku efekt potęgowany jest przez niskie poziomy kwartałów sąsiadujących. Przychód I kwartału 2018 skorygowany był o kwotę 10.681 tys. zł z tytułu rozwiązanych umów. Jednocześnie w II kwartale 2019 roku pojawił się jednorazowy przychód w kwocie 13.047 tys. zł z tytułu rozwiązania umowy z Harbin Gloria Pharmaceuticals Co. Ltd. (dystrybutorem na rynek chiński). Ta część przychodu był zawieszona w bilansie w przychodach przyszłych okresów. W sytuacji rozwiązania umowy została jednorazowo ujęta w rachunku wyników. Biorąc pod uwagę fakt, iż w 2018 roku dystrybutor zrealizował jedynie 19 proc. minimalnego wolumenu wynikającego z gwarantowanych poziomów zawartych w umowie, a w pierwszej połowie 2019 roku 7,5 proc. rocznego minimalnego poziomu można było się spodziewać, iż współpraca obu firm nie idzie najlepiej.

16 lipca 2019 roku Spółka podpisała umowę ramową z Yifan (swoim głównym akcjonariuszem) dotyczącą współpracy w zakresie substancji aktywnych analogów insulin oraz ostatecznego produktu leczniczego (w formie gotowej) od ich produkcji do komercjalizacji. Współpraca zakłada, iż wszystkie koszty związane z zakupem i instalacją sprzętu potrzebnego do realizacji każdego etapu umowy, zakupem surowców i substancji pomocniczych niezbędnych do wytworzenia produktów w zakresie ujętym odpowiednimi zleceniami zostaną pokryte przez Yifan. Co do zasady umowa nie przewiduje nabycia praw intelektualnych stron, za wyjątkiem udzielenia licencji w zakresie pozwalającym na wykonanie umowy. Jeżeli jednak rezultat prac wykaże, że komercyjna linia produkcyjna jest dostosowana do produkcji produktu leczniczego w formie gotowej, spółce zostanie przyznane prawo do korzystania z własności intelektualnej Yifan jak również 25-letnie prawo do produkcji, dystrybucji, rynku, oferowania i sprzedaży produktu na zasadzie wyłączności na terytorium Polski, jak również pierwszeństwo w otrzymaniu prawa do korzystania z tej własności na rynku europejskim, pod własną marką. Bioton będzie również działać jako producent produktów na całym świecie.

Podsumowując, spółka będzie pracować nad doprowadzeniem szczepu insuliny analogowej (opracowanej przez Yifan) do skali produkcyjnej a następnie zajmie się produkcją tego analogu. Zadaniem zarządu pierwsze przychody ze sprzedaży tej formy insuliny mogą pojawić się za 4 lata. Plusem umowy jest to, że całość kosztów projektu (szacowanych na 100 mln EUR) pokryje Yifan. Jeśli projekt wypali Bioton będzie miał wyłączność do produkcji i sprzedaży w Polsce, pierwszeństwo na rynku Europy Zachodniej i będzie kontraktowym producentem dla Yifan na pozostałe rynki. Przypomnijmy, że miedzy podmiotami funkcjonuje umowa zawarta pod koniec marca 2018 roku dot. globalnej dystrybucji, sprzedaży i marketingu produktów spółki. Umowa ta została zawarta na 15 lat. Za udzielenie wyłączności do wykorzystywania znaków towarowych Bioton w ramach tej umowy spółka zainkasowała wynagrodzenie w kwocie 6,8 mln USD, które zgodnie z obecną interpretacją MSSF 15 rozliczane jest przez 15 lat.

Brak sukcesu w procesie rejestracji rekombinowanej insuliny ludzkiej w Brazylii był powodem wypowiedzenia Biotonowi umowy na dystrybucję w tym kraju (wypowiedzenie nastąpiło 6 września 2019) przez spółkę BIOMM z siedzibą w Brazylii. Jednocześnie wcześniej Biomm próbował renegocjować warunki umowy i uzyskać od spółki zgodę na zawarcie równoległej współpracy z bezpośrednim konkurentem Biotonu. Z oczywistych względów takie warunki były nie do zaakceptowania. Bioton nadal deklaruje, że rynek brazylijski jest dla niego bardzo istotny i będzie finalizował badania kliniczne oraz kontynuował proces rejestracji aby skomercjalizować produkt w najszybszym możliwym terminie.

Spółce nie udała się także współpraca w zakresie, dystrybucji i promocji produktów leczniczych, wyrobów medycznych oraz suplementów diety z firmą Sequoia Pharmaceuticals Sp. z o.o z siedzibą w Warszawie. Umowę zawarto w lipcu 2018 roku na okres 5 lat. Wtedy zarząd spółki szacował że w ciągu okresu trwania umowa przyniesie to ponad 200 mln zł przychodów. Finalnie okazało się, że przychody osiągane z umowy nie pokrywały związanych z nimi kosztów, co było powodem wypowiedzenia (dnia 22 października 2019 roku) umowy przez Bioton.

Koszty

kliknij, aby powiększyćSpółka w swoich sprawozdaniach niestety nie przekazuje zbyt wielu informacji dotyczących dynamiki swoich kosztów. Od III kwartału 2018 widać spadek kosztów związanych z odcięciem SciGenu. IV kwartał 2018 jest dociążony zmianą w rachunkowości dotyczącą odmiennej interpretacji zapisów MSR 38. W pierwotnym podejściu nakłady związane z rozwojem rekombinowanej, zmodyfikowanej technologii produkcji insuliny klasycznej bez Triton X-100 oraz krótko i długo działających analogów insuliny zarówno substancji czynnej, jak i formy gotowej wraz z wymaganymi kosztami badań klinicznych i rejestracją opracowanych produktów w oparciu o rejestrację produktów biopodobnych, były kapitalizowane w bilansie jako wartości niematerialne i prawne. Po zastrzeżeniu audytora oraz interwencji KNF-u zarząd zdecydował się zmienić podejście i ostatecznie powyższe koszty zostały odniesione w koszty okresu i będzie tak się działo dopóki dany lek nie zostanie zarejestrowany.

W 2 półroczu 2019 na portalach finansowych można było znaleźć artykuły donoszące o cieciach kosztów jakich dokonuje zarząd (głównie w zakresie etatyzacji). Niewykluczone, że efekty tych działań widać w III kwartale 2019 gdzie koszty zarządu, jak i sprzedaży wyraźnie spadły.

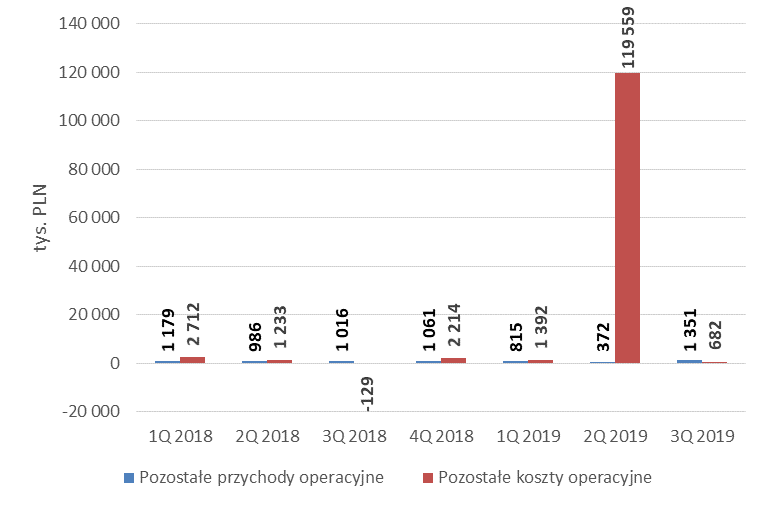

Pozostała działalność operacyjnaPozostała działalność operacyjna nie jest kluczowa z punktu widzenia wyników Biotonu. Wyjątkiem był II kwartał 2019 roku.

kliknij, aby powiększyćZarząd Bioton, w związku z panującą na świecie nieuleczalną, wysoce zakaźną wirusową chorobą świń znaną jako ASF (afrykański pomór świń), która obecnie stanowi największe ryzyko w prowadzeniu hodowli w wielu krajach na świecie, w tym na największym rynku chińskim, postanowił dokonać aktualizacji wartości aktywów w BIOLEK Sp. z o.o., spółce zależnej Bioton. Problem ASF, który w znaczący sposób dotyka rynek chiński dziesiątkując pogłowie trzody chlewnej w sposób znaczący ograniczył potencjał sprzedażowy Suilectinu, innowacyjnego produktu do wykorzystania w hodowli świń, o którego rejestrację BIOLEK stara się na rynku chińskim, i który miał być sprzedawany w oparciu o umowę z firmą Beijing Smile Feed Sci&Tech Co..

Ostatecznie spółka dokonała dwóch odpisów. Pierwszy na kwotę 87.294 tys. zł związany z wartością licencji na sprzedaż produktów w ramach umowy z Beijing Smile Feed Sci&Tech Co., drugi dotyczył korekty wartości firmy BIOLEK („goodwill”) na kwotę 30.000 tys. zł. Łącznie odpisy zaciążyły na pozostałych kosztach operacyjnych w II kwartale 2019 roku kwotą 117.294 tys. zł.

Działalność finansowa

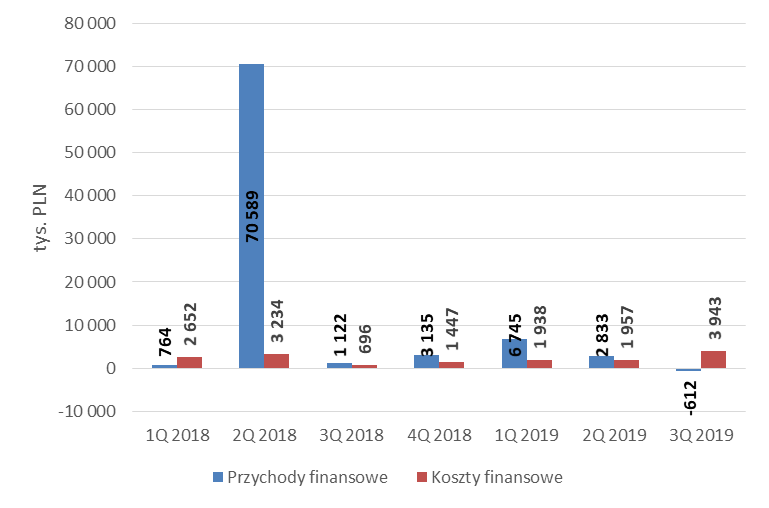

kliknij, aby powiększyćKoszty finansowe w ostatnich dwóch latach wynikają głównie z odsetek naliczanych od zadłużenia. Za to przychody zostały nieco zaburzone jednorazowymi zdarzeniami wynikającymi ze sprzedaży udziałów w SciGen (II kwartał 2018 przychód w kwocie 68.141 tyś. zł). W 1 półroczu 2019 po stronie przychodów pojawiło się także 1.660 tys. zł przychodów jako ujęcie dyskonta od należności od SciGen oraz 6.163 tyś. zł z tytułu utraty kontroli nad grupą Biopartners i związanym z tym rozliczeniem korekt konsolidacyjnych. Niestety sprawozdania kwartalne nie zawierają żadnych wyjaśnień co do działalności finansowej (co więcej często dane w nich prezentowane są inne niż te w sprawozdaniach półrocznych tzn. suma odrębnych kwartałów nie daje półrocza) i możemy oprzeć się tylko o opisy w sprawozdaniach rocznych i półrocznych.

Wyniki

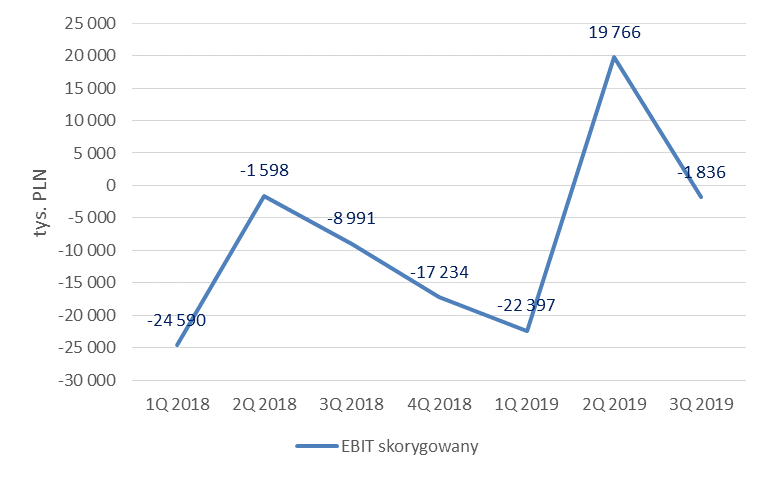

kliknij, aby powiększyćPrezentując wynik EBIT dokonałem korekty 2 kwartału 2019 eliminując wpływ odpisów na BIOLEKu. Sięgając nawet 4 lata wstecz był to najlepszy kwartalny wynik operacyjny odnotowany przez spółkę. Przypomnijmy jednak, że zawiera on w sobie jednorazowy przychód w kwocie 13.047 tys. zł z tytułu rozwiązania umowy z Harbin Gloria Pharmaceuticals Co. Ltd.. Generalnie w tym kwartale przychody z usług były na bardzo wysokim poziomie więc bardzo możliwe, że zawiera tam się dużo więcej zdarzeń jednorazowych. Trzeci kwartał był już nieco gorszy ale nadal widać sporą progresję względem analogicznego okresu roku poprzedniego. Czyżby zmiany strukturalne i restrukturyzacja kosztowa zaczęły przynosić efekty? Ciężko obecnie postawić jednoznaczne wnioski bo w spółce w ostatnich dwóch latach wiele się działo zarówno w zakresie zmian fundamentów działalności, jak i podejścia księgowego (o czym pisałem wyżej). Być może rok 2020 wskaże bardziej jednoznacznie kierunek

Przepływy pieniężne i zadłużenie

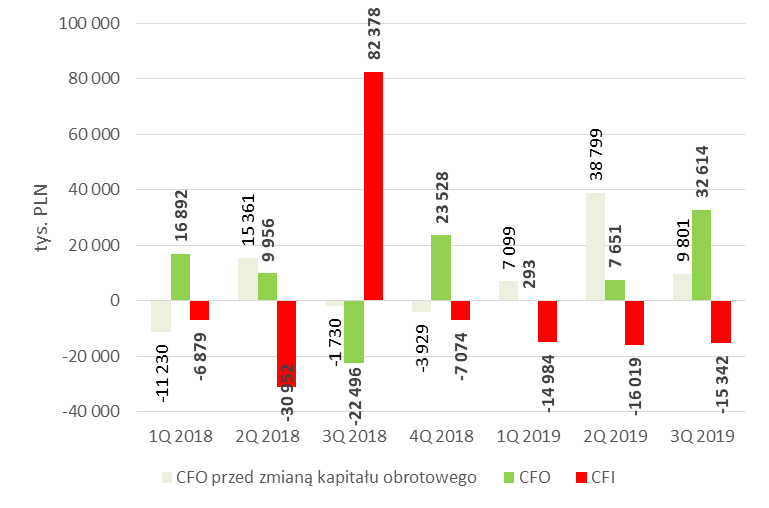

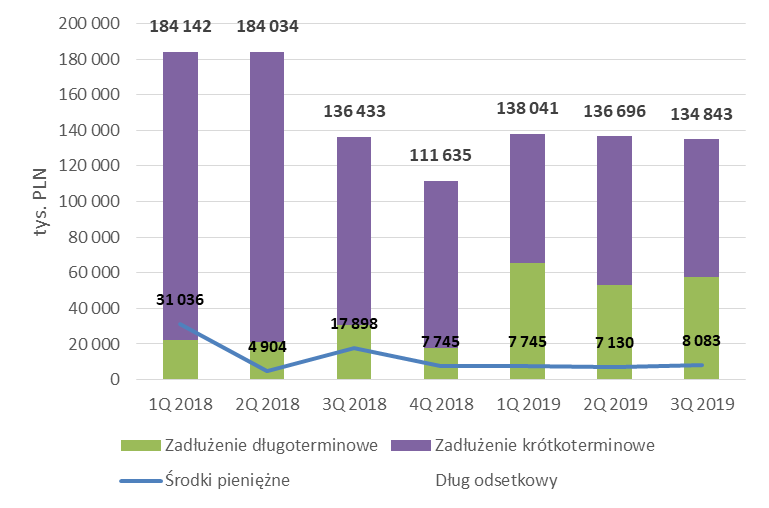

kliknij, aby powiększyćTrzeci kwartał 2019 wygląda całkiem przyzwoicie pod względem przepływów operacyjnych. Prawie 10 mln (przed korektą o zmiany kapitału obrotowego) i prawie 33 mln zł (po korekcie o zmiany kapitału obrotowego). W 2019 roku spółka co kwartał wydaje także ok. 15 mln zł na inwestycje. Niestety brak w sprawozdaniach kwartalnych czy półrocznym dokładnych opisów w tym zakresie. W zeszłym roku BIOTON na prace rozwojowe wydał 75 mln zł z czego większość dotyczyło nakładów na rejestracje produktów (w tym 4 mln zł w ramach spółki BIOLEK). Działalność inwestycyjna in plus w III kwartale 2018 roku to efekt sprzedaży udziałów w SciGen. Sprzedaż tych aktywów pozwoliła także znacząco obniżyć zadłużenie. Ponieważ znaczna część zadłużenia ma charakter krótkoterminowy spółka cały czas musi starać się o przedłużenie umów kredytowych lub rozmawiać z nowymi instytucjami w celu jego refinansowania.

kliknij, aby powiększyćPodsumowanieObecnie kurs jest dość blisko historycznych minimów. Możliwe, że zmiany strukturalne, które dokonały się w spółce pozwolą jej funkcjonować bez pogłębiania zadłużenia. Niestety jak to w branży bio-tech przeważnie bywa inwestorzy kupują przyszłość. Nie inaczej jest w przypadku Biotonu. Jeśli spółce powiedzie się proces rejestracji analogów insuliny to istnieje szansa, że przyszłość będzie świetlana. Wg. danych z IMS globalny rynek analogów szacowany jest na ponad 35 mld USD. Jeśli w pierwszej kolejności spółce udałoby się zarejestrować produkty w EMA i na rynku chińskim zyskałaby dostęp do rynku wartego ok 9 mld USD. Oczywiście jak zwykle kluczowe jest pytanie czy rejestracje się powiodą, jak zachowa się konkurencja i jak zmieni się rynek. Przypomnijmy, że cały proces rejestracji ma potrwać ok. 4 lat i kosztować ok. 100 mln EUR (zgodnie z tym co pisałem wcześniej koszty pokrywane są przez Yifan). Czy rynek giełdowy zdoła ponownie zaufać zarządowi i wycenić ten potencjał?

Oczywiście nie znam odpowiedzi na to pytanie, ale można podać dla porównania przykład Mabionu, który jest tuż przez rejestracją swojego kluczowego produktu a kurs poddawany jest mega zawirowaniom .

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.