Omówienie wyników oraz sytuacji finansowej Grupy Kapitałowej Wirtualnej Polski (WP) S.A. na podstawie prospektu emisyjnegoTo już kolejne podejście spółki do warszawskiej giełdy. Poprzednia próba w 2012 roku, jeszcze jako Grupa o2, zakończyła się fiaskiem. Grupa o2 w 2014 we współpracy z funduszem inwestycyjnym private equity znacząco zwiększyła skalę działania, zmieniła nazwę i funkcjonuje teraz pod nazwą Wirtualna Polska Holding S.A.

Analiza sprawozdania finansowegoNa początek analiza pod kątem tego co kupujemy w ramach IPO pod kątem majątkowym.

Biznesowo patrząc grupa WP to szerokie portfolio portali internetowych, dedykowanych różnym grupom odbiorców. Główne brandy to Wirtualna Polska, Pudelek, Money.pl, kafeteria.pl oraz o2.pl - w ofercie grupy WP każdy Polak z pewnością znajdzie dla siebie interesującego.

Całościowo patrząc WP jest liderem na polskim rynku internetowym, przed podobnymi konglomeratami skupionymi pod szyldami Onetu, Interii oraz Gazeta.pl.

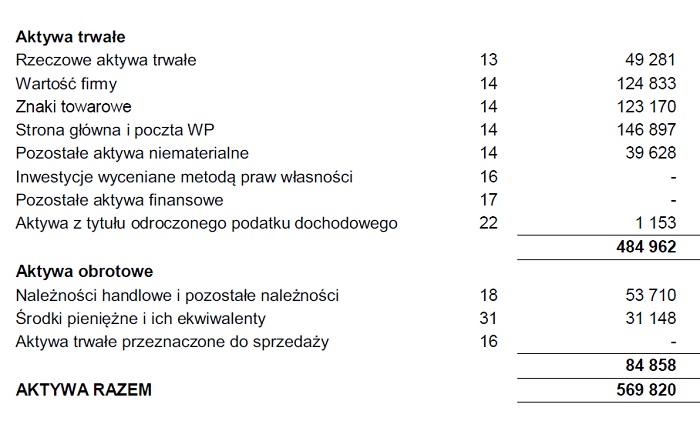

kliknij, aby powiększyćRzut oka na bilans wskazuje, że suma bilansowa jest bardzo mocno rozdmuchana. "Realnych" aktywów - rzeczowego majątku trwałego jest 49 mln zł, pozostała część majątku trwałego - 435 mln zł to wyceniona księgowo wartość przejętego majątku (w zdecydowanej większości związanego z Wirtualną Polską). Warto zwrócić uwagę, że te wartości powstały przy przejęciu WP przez grupę o2. Załączone sprawozdanie WP na koniec 2013 nie wskazuje aż tak wysokich wartości - aktywa trwałe miały wartość jedynie 52 mln zł.

Strona pasywów pokazuje zadłużenie odsetkowe na łączną kwotę 219 mln zł - zostało ono zaciągnięte na sfinansowanie akwizycji WP, money.pl. Pozostałe środki zostały wyłożone przez Innova Capital, które zasiliło pod koniec 2013 WP (dokładnie rzecz biorąc jeszcze grupę o2 kwotą 195) mln zł, przejmując 64,3% kapitału spółki.

Kolejnym elementem analizy jest ocena potencjału dochodowego.

Sprawozdanie finansowe za 2014 prezentuje zysk netto za 2014 rok w kwocie nieco ponad 4 mln zł. Przychody w zeszłym roku wyniosły 200 mln zł.

WP prezentuje również sprawozdanie pro forma, czyli dane za cały 2014 rok dla bieżącego składu grupy kapitałowej - otrzymujemy stratę księgową na poziomie 2 mln zł i przychody w kwocie 248 mln zł.

WP prezentuje również wynik za 2014 oczyszczony ze zdarzeń jednorazowych - tu mamy kwotę 38-45 mln zł, co dawałoby kwotę zysku netto na poziomie 30-35 mln zł.

Niestety - jakby się nie gimnastykować to żadna z tych kwot nie powala w kontekście wyceny na poziomie rzędu miliarda złotych.

Wracając do księgowej wyceny aktywów spółki (ponad 400 mln zł wykreowane przy przejęciach) można mieć wątpliwości, czy generowane zyski uzasadniają aż takie kwoty. Audytor oczywiście sprawozdanie zatwierdził, ale ocena rzeczywistego potencjału dochodowego należy już do inwestora.

Kto, komu, co i dlaczego sprzedaje.Oferowanych jest łącznie 14,8 mln akcji, z czego 9,0 mln sztuk to nowe akcje.

Dotychczasowi akcjonariusze po emisji utrzymają 56,3% udziału w kapitale spółki, zakładając maksymalną wartość oferty.

W ramach Oferty Wirtualna Polska Holding S.A. („Spółka”) i European Media Holding S.à r.l. jako akcjonariusz sprzedający („Akcjonariusz Sprzedający”) oferują łącznie nie więcej niż 14.821.328 akcji zwykłych o wartości nominalnej 0,05 zł każda. Spółka oferuje nie mniej niż 20 oraz nie więcej niż 8.968.694 nowo emitowanych akcji serii E Spółki. Akcjonariusz Sprzedający oferuje nie więcej niż 5.852.634 istniejących akcji serii B Spółki.

Na Datę Prospektu przewiduje się, że Inwestorzy Indywidualni obejmą łącznie nie więcej

niż 15% łącznej liczby Akcji Oferowanych, ktore zostaną ostatecznie zaoferowane

w Ofercie, tj. 2.223.199 Akcji Oferowanych, przy czym będą to wyłącznie Nowe Akcje.

W ramach IPO spółka European Media Holding S.à r.l. (działająca w ramach funduszu private equity Innova) oferuje 5,85 mln akcji - objętych wcześniej po 12,19 zł. Sprzedaż akcji należących do Innova po cenie maksymalnej pozwoli funduszowi na odzyskani całej zainwestowanej kwoty (wpływy z IPO 216 mln zł vs inwestycja 195 mln zł).

Dość niejasne są zapisy odnośnie kwot, które WP chce pozyskać z IPO:

Cytat:Spółka oczekuje, że wpływy netto z emisji Nowych Akcji wyniosą od 80 do 100 mln zł. Ostateczna kwota tych wpływów będzie zależała od ostatecznej liczby Nowych Akcji przydzielonych inwestorom w Ofercie oraz Ceny Ostatecznej Akcji Oferowanych.

Cytat:Spółka zamierza przeznaczyć od 20 do 30 mln zł ze środkow pozyskanych z emisji Nowych

Akcji na spłatę zadłużenia wobec mBank i ING Bank Śląski z tytułu Nowej Umowy Kredytu,

co spowoduje obniżenie wskaźnika zadłużenia całkowitego netto Grupy do EBITDA

( Levarage Ratio) (obliczonego bez uwzględnienia pozostałych wpływow z emisji Nowych

Akcji w przewidywanej wysokości od 50 do 80 mln zł, ktore Zarząd zamierza przeznaczyć na

finansowanie akwizycji) do poziomu poniżej 2,0:1. Zgodnie z postanowieniami Nowej

Umowy Kredytu, GWP zobowiązana jest do przeznaczenia na poczet spłaty zadłużenia

z Nowej Umowy Kredytu wpływow z emisji Nowych Akcji celem obniżenia wskaźnika

zadłużenia całkowitego netto Grupy do EBITDA ( Levarage Ratio ) do poziomu 2,0:1.

Odnosząc się do maksymalnej ceny 37 zł i oferowanej liczby nowych akcji otrzymujemy 331 mln zł, które potencjalnie wpłynęłyby do kasy spółki. Trudno powiedzieć czy spółka zakłada uzyskanie aż tak niskiej ceny emisyjnej, czy też liczy na łut szczęścia i pozyskanie środków pozwalających na całkowitą spłatę zadłużenia. Najbardziej prawdopodobny scenariusz to sprzedaż wszystkich akcji funduszy Innova i zmniejszenie wielkości emisji nowych akcji przy cenie jak najbardziej zbliżonej do maksymalnej.

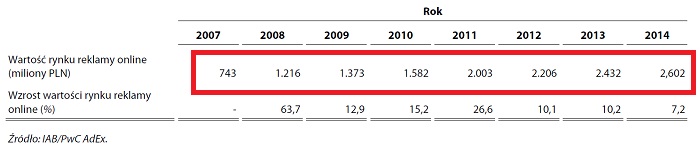

PodsumowanieProspekt zawiera dane historyczne dotyczące wielkości rynku reklamy oraz reklamy online.

kliknij, aby powiększyć

kliknij, aby powiększyćRynek reklamowy jako całość znajduje się w stagnacji od kliku lat, natomiast rynek reklamy online systematycznie rośnie. Trend wzrostowy dla reklamy w sieci ma być kontynuowany, co jest akceptowalnym założeniem. Na pierwszy rzut oka to dobrze dla spółki. Niestety - jeśli porównamy przychody "starej" WP w latach 2012-2014 (172 mln 2012, 159 w 2013 i około 170-175 mln zł w 2014) widzimy stagnację mimo rosnącej wielkości rynku. Reklama online przekierowuje się do kanałów mobilnych, serwisów społecznościowych oraz ciągle do usług oferowanych przez Google. Model w jakim działa WP (wyświetlanie bannerów - w prospekcie określane jako "nowoczesny display" oraz reklama mailowa) znajduje się obecnie w defensywie. Wzrostowa część rynku to serwisy społecznościowe i urządzenia mobilne. Niestety na tym polu WP nie ma zbyt mocnych kart.

Wprawdzie IPO WP może uruchomić u inwestora ciąg skojarzeń: internet > nowe technologie > dynamiczny rozwój biznesu > skokowa poprawa wyników finansowych, ale może on się okazać złudny. Widać to zresztą po wydarzeniach wokół spółki z 2014 roku, gdzie następowała konsolidacja, przejmowanie konkurentów oraz działania oszczędnościowe. Może to zwiększyć rentowność, ale nie widać powodu, dla którego te działania miałyby zaowocować wzrostem sprzedaży w przyszłości. Podręcznikowo takie działania są raczej typowe dla spółek działających na dojrzałych rynkach w końcowej fazie wzrostu.

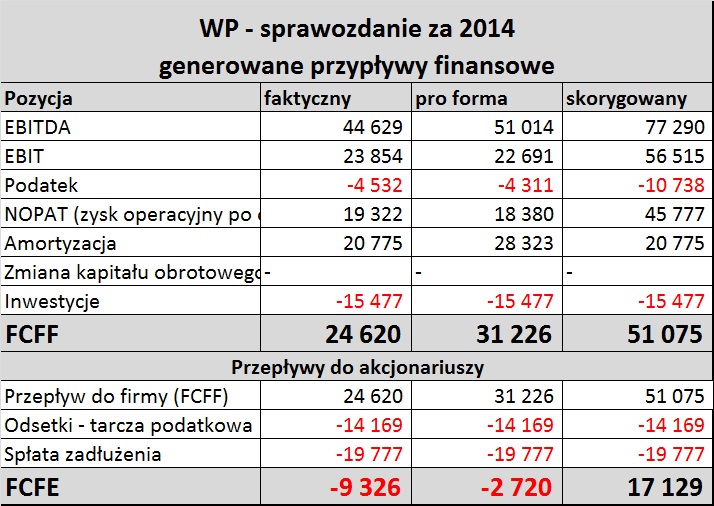

Jako że zysk w ujęciu księgowym jest mizerny (4 mln w oficjalnym sprawozdaniu za 2014 oraz -2 mln zł w sprawozdaniu proforma za 2014 (prezentującym wynik za cały 2014 dla aktualnego stanu grupy kapitałowej) WP mocno koncentruje się na parametrze EBITDA - czyli zysku operacyjnym przed uwzględnieniem odsetek, amortyzacji i podatku dochodowego.

WP prezentuje w prospekcie 3 wersje EBITDA:

- wynikającą ze sprawozdania finansowego (44 mln zł)

- wskaźnik pro forma pokazujący teoretyczną wartość za 2014 dla aktualnego stanu grupy kapitałowej(51 mln zł)

- skorygowaną o koszty jednorazowe, poniesione w 2014 (77 mln zł)

EBITDA jest teoretycznie parametrem wskazującym wielkość gotówki generowaną z działalności operacyjnej. Jakkolwiek jest on popularny i łatwy do policzenia, nie uwzględnia trzech ważnych kierunków wydatkowania gotówki:

- zmian w kapitale obrotowym, który zazwyczaj rośnie wraz ze wzrostem sprzedaży

- inwestycji w majątek trwały

- wypływu środków finansowych do wierzycieli

Każdy z tych 3 obszarów musi zostać najpierw obsłużony, żeby można było powiedzieć o wygenerowaniu gotówki dla akcjonariusza. Poniżej została przedstawiona szacunkowa wartość wolnych przepływów finansowych do firmy (FCFF). Trzeba pamiętać, że następne miejsce w kolejce zajmują wierzyciele. Dla akcjonariuszy środki są dostępne dopiero na poziomie wolnych przepływów do akcjonariuszy (FCFE).

kliknij, aby powiększyćPowyżej została przedstawiona tabelka z próbą policzenia generowanych przepływów do firmy (dane w tys. zł):

- założono brak wpływu połączeń z 2014 roku na efektywność zarządzania kapitałem obrotowym (choć z danych z prospektu wynika, że wielkość należności WW i dawnej grupy o2 zwiększyła się o około 8 mln zł)

- wydatki inwestycyjne przedstawione w sprawozdaniu z przepływów pieniężnych jako inwestycje w rzeczowy majątek trwały oraz wartości niematerialnych

- odsetki na poziomie z 2014 roku

- stawka podatku 19%

Z kwot prezentowanych w linii FCFF należy jeszcze pokryć koszty finansowe (17 mln zł w 2014) oraz zapłacić raty kredytów (mamy 219 mln zł do spłaty w ciągu kilku kolejnych lat oraz 20 mln zł w 2015 - bierzemy tą wartość). Nawet w najbardziej optymistycznym ujęciu dla akcjonariuszy (linia FCFE) zostawałoby niewiele - 17 mln zł.

Grupa o2 kupiła WP przy wskaźniku C/Z na poziomie 19,1 (cena zakupu/zysk za 2013). Aktualnie chce ją sprzedaż wyraźnie drożej - licząc według wyniku ze sprawozdania i ceny maksymalnej wskaźnik cena/zysk wychodzi na poziomie 222. Nawet przyjmując podawaną przez spółkę skorygowaną wartość zysku wychodzi około 25,1 - ciągle zdecydowanie powyżej średniej dla rynku (16,0) i sektora (17,0).

Popularny wskaźnik EV/EBITDA dla WP jest na poziomie prawie 35 i około 20 dla najbardziej optymistycznej wersji (dane skorygowane o zdarzenia jednorazowe) - poniżej poziomu dla Twittera (53,3) i zbliżonym do LinkedIn (31,6 i Yahoo (30,6). Liderzy rynku - Facebook (16,1) i Google (10,2) są notowani nawet taniej.

Raczej nie ma co liczyć szybko na dywidendę ze spółki - postanowienia umowy kredytowej na zakup WP i money.pl są mocno restrykcyjne w tym zakresie. Spłata zadłużenia zgodnie z harmonogramem to kwestia kilku kolejnych lat, zanim

WP osiągnie umożliwiające wypłatę dywidendy wskaźniki.

Oczywiście wszystko to co zostało napisane powyżej, nie oznacza, że na debiucie WP na warszawskiej giełdzie nie da się zarobić. Analiza ma raczej na celu oszacowanie rzeczywistej wartości oferowanego biznesu i jego potencjału na przyszłość, a nie prawdopodobieństwa tego, że cena na debiucie przewyższy ostatecznie cenę w ofercie publicznej dla inwestorów indywidualnych. Taki scenariusz jest jak najbardziej możliwy.

>> Podsumowanie IPO w serwisie>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.