0

Dołączył: 2015-04-14

Wpisów: 2

Wysłane:

24 kwietnia 2015 20:58:02

przy kursie: 23,00 zł

Co w internecie piszczy o ADVANCED GRAPHENE PRODUCTS (AGP): 1) Jak widać z rejestru spółka istnieje już od ponad dwóch lat. 2) Od dwóch lat jest w posiadaniu patentu dotyczącego grafenu. www.google.com/patents/WO20140...3) Prawdopodobnie jest to spółka typu spin-off, jednym z udziałowców jest Centrum Transferu Technologii PŁ plus przypuszczalnie twórcy wynalazku. www.strategia.pomorskie.eu/res...Nie natknąłem się na żadne informacje, aby ktokolwiek z Seco/Warwick mówił o czerpaniu przez tą firmę bezpośrednich zysków z produkcji grafenu lub jego komercjalizacji. Jedyne zyski jakie miałyby przyjść to wpływy ze sprzedaży urządzenia do produkcji grafenu - reakora. W kontekście samego reaktora pojawiają się dwie metody wytwarzanie grafenu CVD oraz HSMG: advancedgrapheneproducts.pl/we...Z tego co rozumiem.. Seco/Warwick bezpośrednio sprzedaje reaktor wraz z technologią do wytwarzania grafenu opartą o metodę CVD (GraphMaster wraz z ITME) www.secowarwick.com/assets/Doc...Reaktor do wytwarzania grafenu opartą o metodę HSMG i technologię sprzedaje AGP z CTT PŁ. W tym przypadku Seco/Warwick dostarcza jedynie urządzenie. Fakt, faktem fajnie byłoby by abyśmy otrzymali od spółki oficjalny komunikat. W końcu info cenotwórcze.

|

|

5

Dołączył: 2010-12-20

Wpisów: 268

Wysłane:

28 kwietnia 2015 08:58:06

przy kursie: 23,70 zł

Mam nadzieję, że OFE trzymają rękę na pulsie - w końcu są znaczną siłą w akcjonariacie. A ostatni bardzo szybki skup akcji po 25 zł, utwierdza mnie w przekonaniu, że główni akcjonariusze są zainteresowani wzrostem ceny akcji SECO i grubo zarobimy na grafenie.

|

|

0

Dołączył: 2012-10-10

Wpisów: 575

Wysłane:

28 kwietnia 2015 10:10:20

przy kursie: 24,70 zł

Odpowiedz Seco/Warwick na mojego meila. Szanowny Panie, Dziękujemy za zadane pytania. Przedmiotem działalności Seco/Warwick jest produkcja i komercjalizacja urządzeń do przemysłowej obróbki cieplnej. Przyjęta w 2012 roku strategia na lata 2012-2019 przewiduje rozwój Grupy – zarówno w ujęciu geograficznym, jak i produktowym – w oparciu właśnie o podstawową działalność. Działania Spółki nakierowane są zatem na dalszą budowę i wzmacnianie pozycji konkurencyjnej w sektorze produkcji urządzeń przemysłowych. Seco/Warwick nigdy nie podejmowało prób rozpoczęcia działalności w produkcji metali czy innych materiałów podlegających obróbce cieplnej w oferowanych przez Spółkę urządzeniach. Zarząd i Rada Nadzorcza Spółki są zgodne co do tego, że specyfika rynków materiałowych jest zupełnie odmienna od głównych, kształtowanych przez wiele lat kompetencji Spółki w zakresie produkcji urządzeń do obróbki cieplnej, dzięki którym Seco/Warwick z sukcesem zajęło istotną pozycję na światowych rynkach. W opinii Zarządu i Rady Nadzorczej przed Seco/Warwick stoi wiele wyzwań o globalnym charakterze, dzięki którym Spółka w dalszym ciągu będzie mogła rozwijać już posiadany know-how i zdobywać – również we współpracy z jednostkami badawczymi, jak np. ITME czy Politechnika Łódzka – nowe kompetencje w zakresie konstrukcji urządzeń do obróbki cieplnej. Założenie to w pełni aktualne jest w zakresie technologii grafenowych. W długim okresie Seco/Warwick zakłada stopniowy wzrost zainteresowania urządzeniami do wytwarzania grafenu w różnych technologiach. Jesteśmy przekonani, że Spółka będzie kontynuować rozwój w segmencie związanym z tym materiałem. Chcemy, by docelowo w dłuższym okresie jedną z technologii, w jakich specjalizuje się Seco/Warwick, było również wytwarzanie urządzeń do produkcji i obróbki grafenu, niemniej jednak produkcja i komercjalizacja samego grafenu nie jest elementem strategii rozwoju Spółki. Licencje dotyczące poszczególnych technologii produkcji grafenu, do których Seco/Warwick w ramach współpracy z jednostkami badawczymi opracowuje urządzenia, należą do tych jednostek badawczych. pozdrawiam Katarzyna Sadowska Corporate Communications telefon +4822 440 1 440 fax +4822 440 1 441 mobile +48 697 613 020 http://www.ccgroup.com.pl

|

|

|

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

29 kwietnia 2015 23:56:31

przy kursie: 25,00 zł

No i wszystko o czym było wiadome od 14.04 trafiło w raporcie za 2014 na rynek (dodatkowe odpisy) pokazując stratę. Chyba wszyscy, którzy interesują się spółką oswoili się z tą myślą. Nie ma się nad czym rozwodzić w tym temacie. warte uwagi i na pocieszenie z raportu, to pkt 25 z Sprawozdania Zarządu z działalności Grupy Kapitałowej SW za rok zakończony 31 grudnia 2014: Cytat:25. Informacje o ważniejszych osiągnięciach w dziedzinie badań i rozwoju.

Prowadzone prace działu Research and Development (R&D) Grupy SECO/WARWICK w roku 2014:

• Dalszy rozwój i promocja kluczowej technologii jaką jest nawęglanie próżniowe FineCarb® i PreNitLPC® oraz

doskonalenie systemu eksperckiego do projektowania, symulacji i optymalizacji procesów (przy współpracy z

Politechniką Łódzką).

Systemy nawęglania próżniowego wraz z symulatorem procesu (SimVaC) zostały z powodzeniem

zaaplikowane w piecach u klientów m.in. z Indii, Korei, Rosji, Francji, Czech i Polski.

Prowadzono badania i rozwijano technologię nawęglania próżniowego na nowych gatunkach stali

dedykowanych dla przemysłu samochodowego i lotniczego (Pyrowear 53).

• Realizacja projektu Demonstrator (budowa i uruchomienie urządzeń), mającego na celu budowę

wielozadaniowego, inteligentnego (skomputeryzowanego) centrum modułowego do próżniowej obróbki

cieplnej i powierzchniowej, technologiami High-Tech.

• Realizacja projektu Compact (opracowanie projektu konstrukcyjnego i rozpoczęcie produkcji pieców w

Seco/Warwick Retech w Chinach), budowy typoszeregu atrakcyjnych cenowo, jednokomorowych pieców

próżniowych do uniwersalnych zastosowań technologicznych klasy 2 i 15 bar.

• Rozpoczęcie projektu CaseCopy Master (etap koncepcji i wykonania dokumentacji), budowy systemu do

seryjnej obróbki cieplnej pojedynczych detali (kół zębatych, pierścieni) z zastosowaniem technologii

nawęglania próżniowego oraz hartowania w gazie pod wysokim ciśnieniem, dedykowanego dla przemysłu

masowego (samochodowy, przekładniowy, łożyskowy).

• Budowa trójkomorowego pieca próżniowego typu CME T12 do nawęglania próżniowego i hartowania w oleju,

którego celem jest obniżenie kosztów eksploatacji poprzez zastąpienie systemu grzejnego zasilanego energią

elektryczną przez palnikowy system grzejny zasilany gazem ziemnym.

• Wdrożono do pełnej produkcji automatyczną linię do azoto-nawęglania metodą ZeroFlow u renomowanego

producenta samochodów ciężarowych w Szwecji.

• Uruchomiono u klienta w USA piec do obróbki cieplnej nadprzewodników dla międzynarodowego projektu

budowy energetycznego reaktora termojądrowego – ITER.

• Opracowano nową koncepcję dopalacza termicznego oleju w linii CAB o obniżonym zużyciu gazu.

• Wdrożenie systemu płukania próżniowego przedsionków w piecach Active Only i Universal Batch.

• SeCoil Control System - Kontrola przy użyciu symulatora on-line procesu wyżarzania kręgów blach

aluminiowych w instalacji Vortex® Jet Heating – system oferowany klientom, ciągle rozwijany i udoskonalany

(ZZA, IMP PŁ, ZBR)

• High Efficiency Circulation System – Nowy wysokowydajny system cyrkulacji na bazie mieszarki promieniowej

w instalacji Vortex® Jet Heating – system oferowany klientom, ciągle rozwijany i udoskonalany (ZZA, ZBR,

IMP PŁ)

• Rozwój technologii azotonasiarczania – etap wdrożenia technologii u klienta (ZZN, WIM PŁ, ZBR)

• ZeroFlow® Nitriding Kinetics Simulator – Symulator wzrostu warstwy azotowanej dla procesów ZeroFlow®

(ZBR, PP, ZZN)

• ZeroFlow® Nitriding Database – Kompleksowa, otwarta baza danych procesów ZeroFlow® (ZBR, PP, ZZN,

ZZE)

• Multifuncion ZeroFlow® Furnace – Wielofunkcyjny piec testowy z aktywacją jonową przeznaczony do

procesów azotowania oraz jego pochodnych – etap przygotowania projektu (ZZN, ZBR)

• High Efficiency Wire Annealing Technology – Opracowanie wysokowydajnej i energooszczędnej technologii

wyżarzania drutu w zwojach na bazie pieca kołpakowego – etap przygotowania projektu na podstawie

przeprowadzonych prób i badań (ZZN, ZBR)

• Rozwój technologii wyżarzania krążków monetarnych w zamkniętym układzie przepływu atmosfery ochronnej

z chłodzeniem w wodzie – technologia wdrożona w piecu z obrotową retortą na podstawie wykonanych prób i

badań (ZZS, ZBR)

• Opracowanie innowacyjnej technologii jasnego wyżarzania nierdzewnych rurek instalacyjnych rozwijanych ze

szpuli – przygotowanie projektu wstępnego na podstawie przeprowadzonych prób nagrzewania w atmosferze

N2/H2 (ZDP, ZBR)

• Opracowanie innowacyjnej technologii wyżarzania rur paliwowych w atmosferze ochronnej na bazie argonu z

funkcją intensywnego chłodzenia w natrysku wodnym – przygotowanie projektu wstępnego na podstawie

przeprowadzanych analiz, prób i testów (ZDP, ZBR)

• Komora testowa do badania gazowych palników dyfuzyjnych dużej mocy – etap przygotowania projektu

komory (ZBR, ZZR)

• Rozwój i promowanie technologii Expanite® (piec atmosferowy VTR 669)

• Próby technologiczne i rozwój technologii azotowania ZeroFlow®

- próby technologiczne wykonywane w SWE oraz na terenie Politechniki Poznańskiej

- tworzenie bazy danych dotyczącej ekonomii procesu ZeroFlow® (zużycie energii i mediów)

- tworzenie bazy danych dotyczącej rezultatów procesu ZeroFlow® (grubość warstwy, struktura)

- cykliczny rozwój stanowiska do prób technologicznych VDRFC (zakończenie prac w kwietniu 2014)

• Rozwój technologii azotonasiarczania – testy i próby technologiczne we współpracy z Politechniką Łódzką

• Rozwój technologii pasywacji – projekt badawczo-rozwojowy we współpracy z dr inż. Jerzym Iwanowem z

Instytutu Mechaniki Precyzyjnej w Warszawie

• Badania oraz próby technologiczne (IQ Technologies USA) intensywnego chłodzenia detali w wodzie

• Kalibracja symulatora on-line procesu nagrzewania kręgów blachy aluminiowej w piecu Vortex® Jet Heating

System (badania na terenie huty aluminium ASSAN – Turcja)

• Model przepływu w piecach typu PIT do homogenizacji aluminium – wdrożenie rozwiązania

• Komora testowa dla pieca typu coil annealier z mieszarka bębnową – wdrożenie rozwiązania

• Próby technologiczne i dalszy rozwój technologii azotowania ZeroFlow®

- próby technologiczne wykonywane w SWE oraz na terenie Politechniki Poznańskiej,

- tworzenie bazy danych dotyczącej ekonomii procesu ZeroFlow® (zużycie energii i mediów),

- tworzenie bazy danych dotyczącej rezultatów procesu ZeroFlow® (grubość warstwy, struktura),

- zakończenie prac i finalizacja projektu komercyjnego programu do symulacji procesów azotowania,

- rozpoczęcie projektu standaryzacji pieców do azotowania typu HRNE.

• Rozwój technologii azotonasiarczania – uruchomienie pieca VRNE z technologią azotonasiarczania, testy i

próby technologiczne we współpracy z Politechniką Łódzką. Podpisanie umowy z Politechniką Łódzką dot

rozwoju i wdrażania technologii azotonasiarczania.

• Wdrożenie i rozwój generatora G60 z automatyczną regulacją wydajności.

• Wdrożenie i uruchomienie pieca wgłębnego Pegat z mieszkiem kompensatorowym.

• Nowe rozwiązana konstrukcyjne i uruchomienie pieca HRNG 9.8.12 z grzaniem gazowym i pionowym

rozwiązaniem turbocoolingu

• Wdrożenie oprogramowania optymalizującego proces obróbki cieplnej dla w pełni automatycznej linii pieców

SQ.

• Projekt i wdrożenie pieca HRNE do azotowania plazmowego. Planowane uruchomienie pieca 2015 r

Urządzenia dostarczone do ITME i PŁ zostały uruchomione. Oba ośrodki naukowe realizują planowany program badań. W ITME uruchomiono produkcje grafenu wielkopowierzchniowego o powierzchni 500 x 500 mm, na podłożu miedzianym. Również PŁ może się pochwalić wyprodukowaniem grafenu o bardzo dobrych parametrach wytrzymałościowych.

SECO/WARWICK od początku 2015 roku realizuje swoją strategie marketingową w zakresie promocji urządzeń do produkcji grafenu. W marcu Spółka wystawiła się na targach Graphene 2015 w Bilbao, ponadto planuje się uczestnictwo w 2 innych imprezach targowych dedykowanych nano technologiom.

druga sprawa to ten projekt: www.secowarwick.com/pl/informa...Cytat:SECO/WARWICK was invited to attend as the supplier of a specialized vacuum furnace that will ultimately heat treat the coils for 5 weeks at 1300 deg. F. This is only one step in an otherwise complex manufacturing process, but critical in the success of the program. This furnace is currently in the commissioning process in preparation for the finished coils. piec ten mozna zobaczyć w 3:28s filmu: ps. Myslę, że ciekawie bedzie do 15.05 (raport za IQ 2015): - czy Seco/Warwick zrobi wezwanie na resztę z planowanych 13,97% akcji (~427tys szt.) licząc na marazm po raporcie? - czy OFE wystąpią z nową uchwałą (termin do 5.05) odnośnie dywidendy z kapitału zapasowego? tymczasem pozdrawiam akcjonariat

Edytowany: 30 kwietnia 2015 00:14

|

|

0

Dołączył: 2012-10-10

Wpisów: 575

Wysłane:

30 kwietnia 2015 10:42:10

przy kursie: 24,70 zł

Brytyjczycy rozpoczynają produkcję grafenu na skalę przemysłową Cambridge Nanosystems otworzyła w angielskim Cambridge nowy zakład produkcyjny grafenu. Możliwości ośrodka pozwolą na wytwarzanie grafenu na skalę przemysłową - firma deklaruje, że jest gotowa dostarczać rocznie na rynek pięć ton tego materiału o najwyższej jakości. pulsinnowacji.pb.pl/4053943,99...Grafen rozczarował, ale jeszcze nie umarł Globalne inwestycje w ultra wytrzymały materiał można szacować na 150 mln, a przychody na zaledwie 35 mln USD. pulsinnowacji.pb.pl/4054638,67...

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

20 maja 2015 17:27:16

przy kursie: 24,10 zł

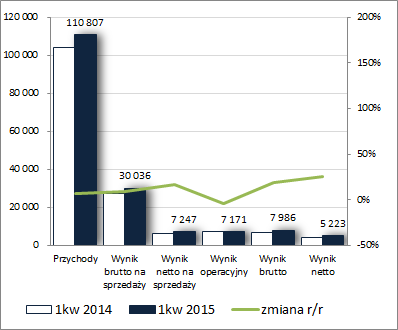

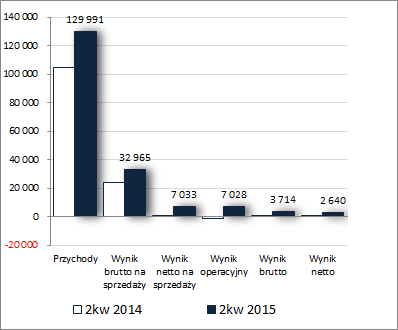

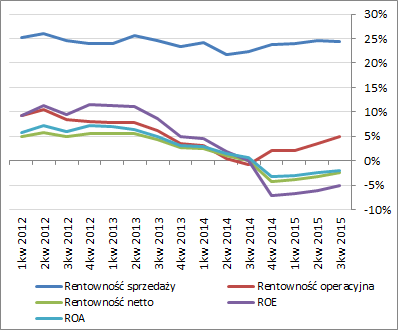

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ SECO/WARWICK S.A. (SWG) NA PODSTAWIE RAPORTU ZA 1KW 2015 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychWyniki zaraportowane w pierwszym kwartale 2015r przez SWG generalnie można ocenić pozytywnie, choć poprawa w ujęciu r/r nie dotyczyła wszystkich poziomów rachunku zysków i strat. Kontynuację zmian in plus ponownie odnotowano w obszarze działalności podstawowej – skonsolidowane przychody wzrosły r/r o 7%, zysk brutto na sprzedaży o 10% (marża brutto poprawiła się z 26,4 do 27,1%), a zysk netto na sprzedaży o 17% (łączne koszty ogólnego zarządu i sprzedaży wzrosły o 7%). Jedyny regres odnotowano na poziomie zysku operacyjnego (-4%), przy czym zaważył na tym dodatni wynik z pozostałej działalności w ubiegłym roku. Z kolei, za sprawą dodatniego wyniku z działalności finansowej wobec kosztów netto przed rokiem, w przypadku końcowych poziomów wynikowych mamy ponownie lepsze wartości w porównaniu z okresem odniesienia – na poziomie brutto o 19%, a na poziomie netto o 26%. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł oraz %).

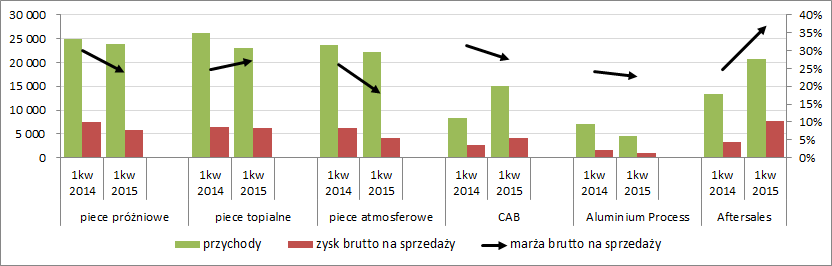

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego można stwierdzić, że w analizowanym okresie sprawozdawczym największy wpływ na ogólną sytuację wynikową SWG miał nowowyodrębniony segment Aftersales (części zamienne oraz usługi serwisowe i posprzedażne; ok 18% udziału w przychodach ogółem), w którym odnotowano wzrost sprzedaży o 55%, przy jednoczesnej poprawie marży brutto z 24,9 do 37,2%. Z pozostałych segmentów wzrost przychodów odnotowano jeszcze jedynie w odniesieniu do linii CAB (+79%), a poprawę marży brutto w ramach pieców topialnych (z 24,7 do 27,3%). Szczegółowe dane dla poszczególnych segmentów dotyczące zmian w zakresie przychodów oraz wyników i marży brutto na sprzedaży przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %, bez uwzględnienia pozycji nieprzypisanych).

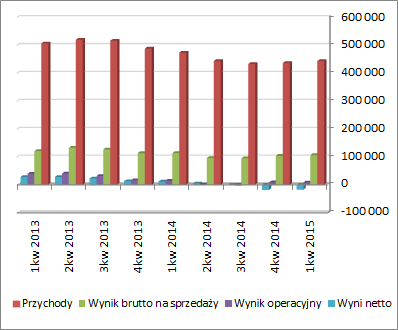

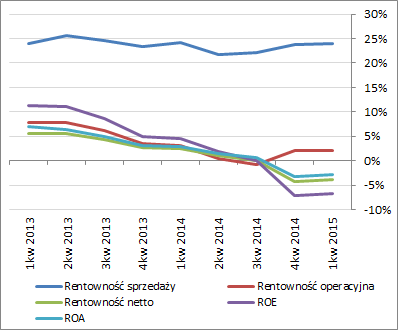

kliknij, aby powiększyć Wspomniane wyżej zmiany, mimo swojej pozytywnej wymowy, miały jednak ograniczony wpływ na obraz całościowych tendencji wynikowych i efektywnościowych SWG w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %). Poprawa wyników w ujęciu wartościowym jest nieznaczna, a w odniesieniu do wskaźników rentowności dotychczasowe tendencje zostały po prostu zastopowane. Spółce nie sprzyja zwłaszcza sytuacja na rynkach zagranicznych, gdzie operują jej podmioty zależne, w tym w szczególności w Brazylii, Indiach i Chinach, ale również w Rosji i na Ukrainie.

kliknij, aby powiększyć

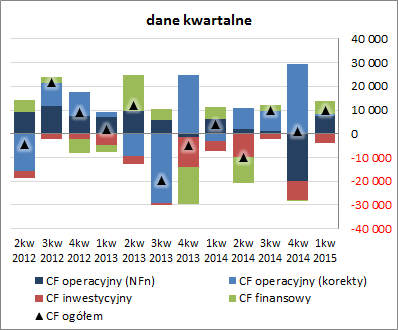

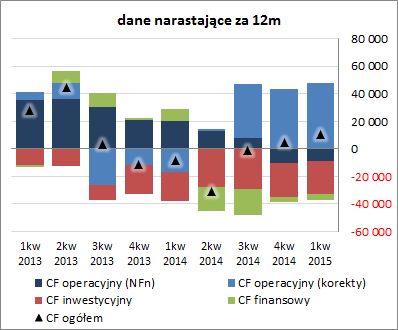

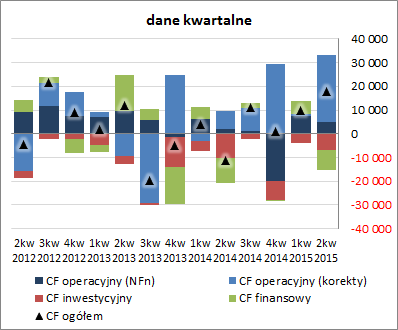

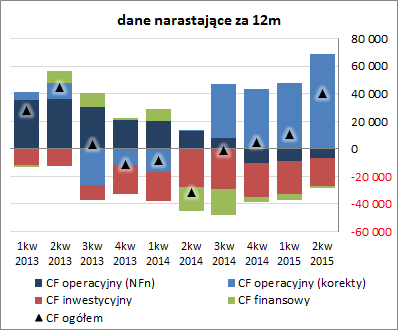

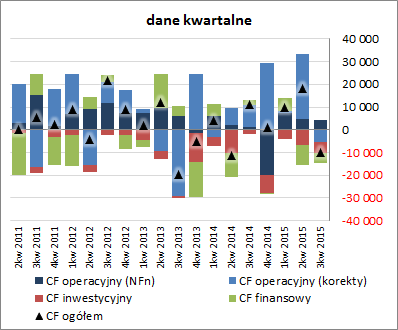

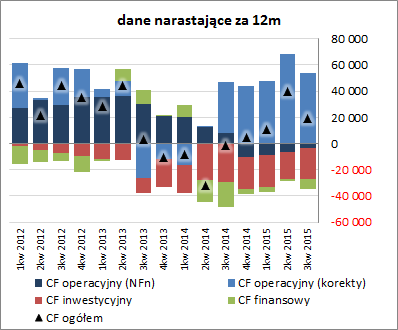

kliknij, aby powiększyćW kontekście komentarza Zarządu SWG do sprawozdania finansowego za 1kw 2014r oraz przesłanek względem kolejnych okresów sprawozdawczych, należy jednakże odnotować znacząco wyższy portfel zamówień (253 wobec 128 mln zł przed rokiem), z czego ponad 60% to zamówienia dotyczące segmentu pieców topialnych, cechującego się jedną z wyższych marż brutto. Jeśli chodzi o sprawozdanie z przepływów pieniężnych SWG to w analizowanym okresie sprawozdawczym mamy do czynienia z dalszą poprawą salda ogólnego względem ubiegłego roku (dopływ rzędu 10 wobec 4 mln zł), co w decydującym stopniu wynikało ze znacznie wyższej gotówki wypracowanej na działalności operacyjnej, w tym głównie ograniczenia zapotrzebowania na kapitał obrotowy netto (wykres poniżej po lewej, jednostka – tys. zł). Działalność inwestycyjna i finansowa również dołożyły przy tym swoje trzy grosze (nieco mniejsze inwestycyjne wydatki netto i trochę wyższe wpływy finansowe netto). Z perspektywy ujęcia narastającego za 12m właściwie jedynym mankamentem sytuacji SWG w zakresie przepływów pozostaje zdolność do generowania nadwyżki finansowej netto, którą po okresie systematycznego spadku utracono w poprzednim okresie sprawozdawczym dokonując odpisów na spółki zależne operujące w Brazylii i Azji.

kliknij, aby powiększyć

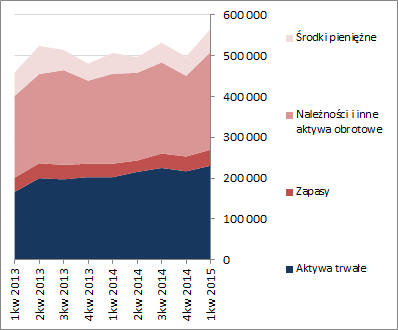

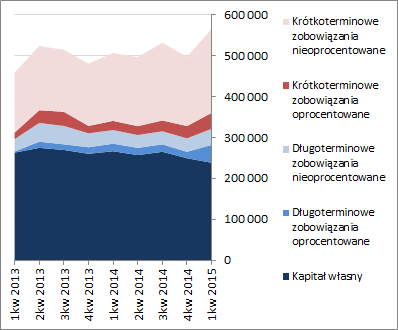

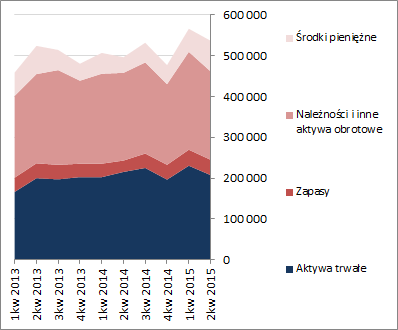

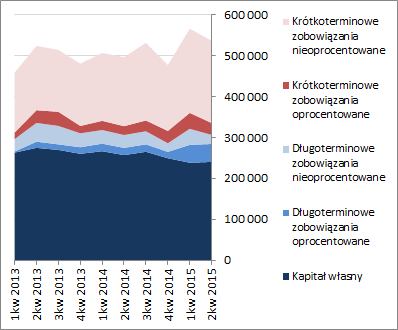

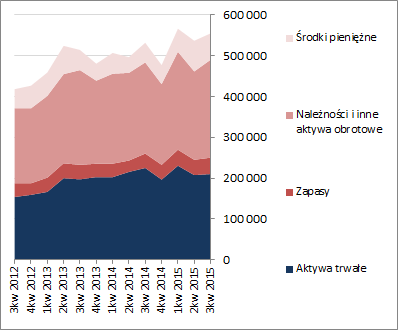

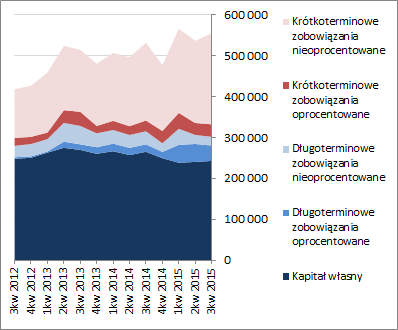

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa SWG uległa zwiększeniu o 14%, co po stronie aktywów wiązało się ze wzrostem wartości aktywów trwałych o 6% i obrotowych o 20% (generalnie wszystkie pozycje), a po stronie pasywów ze spadkiem kapitału własnego o 4% (skup akcji) oraz wzrostem zadłużenia ogółem o 32% (dług krótkoterminowy wzrósł o 23%, a długoterminowy o 70%; dług oprocentowany wzrósł natomiast o 80% do 82 mln zł). Przedstawione zmiany w zakresie głównych pozycji bilansowych nie wpłynęły istotnie na strukturę kapitałowo-majątkową Grupy, która nadal prezentuje się bardzo korzystnie i bezpiecznie – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym własnym (choć tu już w znacznie mniejszym zakresie za sprawą przeprowadzonego skupu akcji). Jednocześnie kapitał obrotowy netto utrzymuje się na wysokim dodatnim poziomie, będą zarazem w nadwyżce względem bieżących potrzeb Grupy (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćMimo pewnego pogorszenia w zakresie wskaźników poziomu zadłużenia, pozostałe relacje finansowe są w przypadku SWG na bezpiecznych poziomach i zachowują się względnie stabilnie. Dla uzupełnienia serwisowy rating bazujący na modelu Altmana po danych za 1kw 2014r wskazuje on na poziom BB+, czyli również dość bezpieczny. Link do wskaźników finansowych www.stockwatch.pl/gpw/secogrou... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty wskazują na przewartościowanie akcji Seco/Warwick na GPW. Pewnych pozytywów można nadal doszukiwać się jedynie w przypadku metod mnożnikowych bazujących na kapitale własnym i przychodach. W przypadku wycen majątkowych mamy wskazania nieco poniżej wyceny rynkowej, a w odniesieniu do wycen dochodowych mamy braki z uwagi na ujemny poziom wyniku netto za ostatnie 12m (efekt odpisów w raporcie rocznym). Link do wskaźników www.stockwatch.pl/gpw/secogrou... oraz wycen www.stockwatch.pl/gpw/secogrou... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2012-10-10

Wpisów: 575

Wysłane:

30 czerwca 2015 20:27:19

przy kursie: 22,00 zł

W instytucie naukowym który produkuje polski grafen doszło do dziwnych i niezrozumiałych kombinacji w czasie konkursu na dyrektora. Człowieka, który zainicjował badania grafenu i spowodował, że instytut jest światowym liderem w produkcji tego materiału przyszłości, zastąpił ktoś kto z grafenem nigdy nie miał nic wspólnego.

Edytowany: 30 czerwca 2015 21:27

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

31 sierpnia 2015 22:47:11

przy kursie: 20,00 zł

Jest i raport. Prośba o analizę. dodam z raportu: Cytat:

W pierwszej połowie 2015 roku Spółki Grupy SECO/WARWICK zdobyły 346 mln PLN zamówień, w tym 92 mln PLN w drugim kwartale. Pierwszy kwartał 2015 roku był rekordowy pod względem zdobytych nowych zamówień, ze względu na jednorazowo zdobyte zamówienia w segmencie pieców topialnych, realizowanych wspólnie przez SECO/WARWICK Europe i Retech LLC. W rezultacie poziom zdobytych zamówień wzrósł o 55% w porównaniu do pierwszego półrocza 2014 roku.

Wielkość portfela zamówień na koniec czerwca 2015 roku wyniosła 396 mln PLN i była wyższa o 30% w porównaniu do czerwca 2014..

Analiza segmentów geograficznych sprzedaży pokazała następujące zmiany w porównaniu do pierwszego półrocza 2014:

zanotowano wyższą sprzedaż na rynku UE (wzrost obrotów o 44% w porównaniu do pierwszego półrocza 2014), dzięki działalności spółki sprzedażowej SECO/WARWICK Service GmbH. O 49% wzrosła również sprzedaż na rynek azjatycki, w związku z poprawą sytuacji w spółkach lokalnych. W SECO/WARWICK Retech działania restrukturyzacyjne przynoszą pozytywne rezultaty (niemal trzykrotny wzrost sprzedaży w porównaniu do pierwszego półrocza 2014). W SECO/WARWICK Allied 30% wzrost sprzedaży wskazuje na odwrócenie trendu po załamaniu sprzedaży w roku 2014. Grupa zanotowała również znaczną redukcję sprzedaży - na rynki Rosji, Białorusi i Ukrainy. Jest to związane z sytuacją polityczną, której efektem jest między innymi blokada kontraktów do przemysłu zbrojeniowego w Rosji. Spadek ten został w pełni zrekompensowany wzrostem wpływów z rynków krajów UE i Azji. Nieznaczny spadek sprzedaży Grupa zanotowała na rynkach USA.

gpwinfostrefa.pl/GPWIS2/pl/com...Porównując r/r jest znacząca poprawa: Zysk ze sprzedaży: wzrost o 1810.87% r/r Przychody ze sprzedaży: wzrost o 24.10% r/r Zysk operacyjny (EBIT): wzrost o 973.04% r/r Zysk netto: wzrost o 402.67% r/r

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

2 września 2015 13:38:07

przy kursie: 21,01 zł

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ SECO/WARWICK S.A. (SWG) NA PODSTAWIE RAPORTU ZA 1PÓŁROCZE 2015 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychWyniki zaraportowane w drugim kwartale 2015r przez SWG wskazują na znaczącą poprawę w ujęciu r/r na wszystkich poziomach rachunku zysków i strat. W obszarze działalności podstawowej przychody wzrosły o 24%, zysk brutto na sprzedaży o 36% (marża brutto wyniosła 25,4 wobec 23,2% przed rokiem), a zysk netto na sprzedaży o 1.806%! (koszty sprzedaży i ogólnego zarządu rosły w jednocyfrowym tempie). Na poziomie operacyjnym wykazano zysk wobec straty przed rokiem, ograniczając przy tym do blisko zera pozostałe koszty netto. Zysk brutto zwiększył się już jednak „tylko” o 330%, na co wpływ miał ujemny, wobec dodatniego przed rokiem, wynik na działalności finansowej (dużo niższe przychody z tytułu wyceny instrumentów pochodnych przy nieco wyższych kosztach finansowych). Ostatecznie po uwzględnieniu obciążeń podatkowych na poziomie wyniku netto odnotowano r/r wzrost kwartalnego zysku o 403%. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł oraz %).

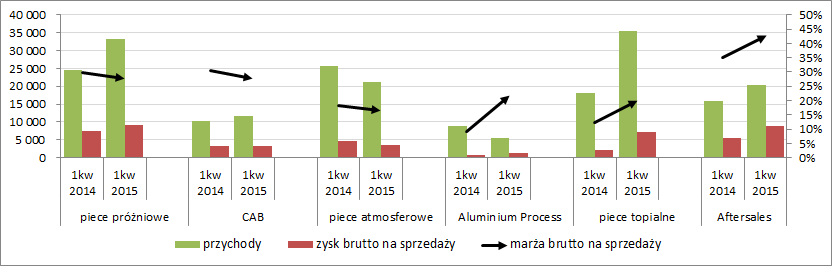

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego można stwierdzić, że w analizowanym okresie sprawozdawczym największy wpływ na ogólną sytuację wynikową SWG ponownie miał nowowyodrębniony segment Aftersales (części zamienne oraz usługi serwisowe i posprzedażne), w którym odnotowano wzrost sprzedaży o 28%, przy jednoczesnej poprawie marży brutto z 34,9 do 42,9%. Z pozostałych segmentów podobne tendencje odnotowano jeszcze w odniesieniu do segmentu pieców topialnych (wzrost przychodów o 96% oraz marży brutto z 12,4 do 20,1%). Pewne pozytywy można również odnotować w odniesieniu do segmentu pieców próżniowych (wzrost przychodów i zysku brutto jednakże przy nieco niższej marży) oraz Aluminium Process (wzrost zysku brutto i marży lecz przy dużo niższych przychodach). Pozostałe dwa segmenty działalności Grupy (CAB oraz piece atmosferowe) nie miały w analizowanym okresie korzystnego przełożenia na wyniki (niższe marże oraz zyski). Szczegółowe dane dla poszczególnych segmentów dotyczące zmian w zakresie przychodów oraz wyników i marży brutto na sprzedaży przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %, bez uwzględnienia pozycji nieprzypisanych).

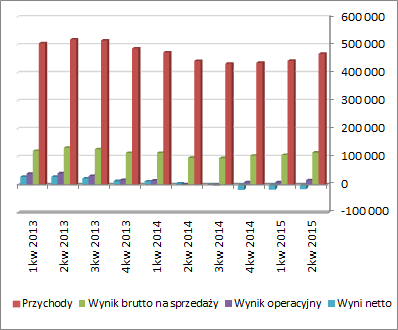

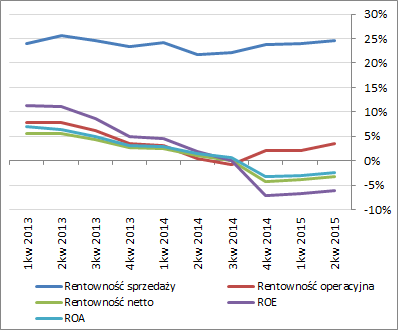

kliknij, aby powiększyć Przedstawione wyżej zmiany wpisują się w poprawiający się od niedawna obraz całościowych tendencji wynikowych i efektywnościowych SWG w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %). Jednocześnie jednak należy odnotować, że poprawa ta jest na razie dość stonowana i musiałaby znacząco przyśpieszyć aby wpłynąć istotnie na całościowy obraz sytuacji Grupy.

kliknij, aby powiększyć

kliknij, aby powiększyćObecne zmiany wyników finansowych SWG to zasługa głównie większej sprzedaży na rynku unijnym oraz azjatyckim (rynek amerykański oraz wschodnioeuropejski notował spadek sprzedaży). Z pozytywów warto również odnotować, że w komentarzu do wyników Zarząd SWG wskazuje na poprawę wartości portfela zamówień, który po 6m jest wyższy w ujęciu r/r o 30%. Jednocześnie jednak biorąc pod uwagę ostatnie zawirowania dotyczące koniunktury w Chinach oraz USA, jak również sytuację geopolityczną w Europie, obecne i przyszłe warunki działalności dla SWG trudno uznać za korzystne. Jeśli chodzi o sprawozdanie z przepływów pieniężnych SWG to w analizowanym okresie sprawozdawczym mamy do czynienia z dalszą, tym razem zdecydowaną, poprawą salda ogólnego względem ubiegłego roku (dopływ rzędu 18 wobec odpływu 11 mln zł), co w decydującym stopniu wynikało ze znacznie wyższej gotówki wypracowanej na działalności operacyjnej, w tym głównie ograniczenia zapotrzebowania na kapitał obrotowy netto (wykres poniżej po lewej, jednostka – tys. zł). Działalność inwestycyjna i finansowa również dołożyły przy tym swoje trzy grosze (wyraźnie mniejsze inwestycyjne i finansowe wydatki netto). Z perspektywy ujęcia narastającego za 12m nadal jedynym mankamentem sytuacji SWG w zakresie przepływów pozostaje zdolność do generowania nadwyżki finansowej netto, którą po okresie systematycznego spadku utracono (obecnie jest ona na poziomie ujemnym ale z okresu na okres minus ten ulega zmniejszeniu).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa SWG uległa zmniejszeniu o 5%, co po stronie aktywów wiązało się ze spadkiem wartości aktywów trwałych o 10% (aktywa z tytułu odroczonego podatku) i obrotowych o 2% (zapasy, należności, rozliczenia kontraktów), a po stronie pasywów ze wzrostem kapitału własnego o 1% oraz spadkiem zadłużenia ogółem o 10% (dług krótkoterminowy zmniejszył się o 6%, a długoterminowy o 20%; dług oprocentowany spadł o 11%). Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły in plus na i tak korzystną sytuację w zakresie struktury kapitałowo-majątkowej Grupy – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym własnym. Jednocześnie kapitał obrotowy netto utrzymuje się na wysokim dodatnim poziomie, będąc zarazem w nadwyżce względem bieżących potrzeb Grupy (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia są w przypadku SWG na generalne bezpiecznych poziomach i zachowują się względnie stabilnie. Serwisowy rating bazujący na modelu Altmana po danych za 2kw 2015r wskazuje on na poziom BBB-, czyli również dość bezpieczny. Link do wskaźników finansowych www.stockwatch.pl/gpw/secogrou... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty nadal wskazują na przewartościowanie akcji Seco/Warwick na GPW. Pewnych pozytywów można nadal doszukiwać się jedynie w przypadku metod mnożnikowych bazujących na kapitale własnym i przychodach. W przypadku wycen majątkowych mamy generalnie wskazania w okolicach lub poniżej wyceny rynkowej, a w odniesieniu do wycen dochodowych mamy braki z uwagi na ujemny poziom wyniku netto za ostatnie 12m (efekt odpisów w raporcie rocznym). Link do wskaźników www.stockwatch.pl/gpw/secogrou... oraz wycen www.stockwatch.pl/gpw/secogrou... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

17 listopada 2015 22:30:46

przy kursie: 21,20 zł

Witam, prośba o analize raportu za Q3. Z raportu można m.in. wyczytać: Cytat:

7. Opis istotnych dokonań lub niepowodzeń SECO/WARWICK S.A. oraz jej Grupy w okresie III kwartału 2015 roku, wraz z wykazem najważniejszych zdarzeń ich dotyczących.

Do końca września 2015 roku Spółki Grupy SECO/WARWICK zdobyły 482 mln PLN zamówień, w tym 136 mln PLN w trzecim kwartale. Istotna część zdobytych zamówień przypadła na segment Pieców Topialnych, w którym wartość podpisanych zamówień od początku roku wyniosła 207 mln PLN, z czego 40,1 mln PLN zamówień zostało zdobytych w Q3.2015. W segmencie pieców Próżniowych Grupa podpisała w ciągu 9 miesięcy zamówienia na kwotę 90,4 mln PLN, w tym 39,8 mln PLN w Q3 2015. Emitent odnotował również znaczną poprawę portfela zamówień w segmencie Aluminium Process – wzrost wartości z 9 mln PLN na koniec 2014 do 60 mln na koniec września 2015. Jest to skutek podpisania zamówień o wartości 69 mln PLN, z czego 25 mln PLN w trzecim kwartale 2015 roku. W sumie poziom zdobytych zamówień

wzrósł o 63% w porównaniu do pierwszych trzech kwartałów 2014 roku. Wielkość portfela zamówień na koniec września 2015 roku wyniosła 390 mln PLN i była wyższa o 41% w porównaniu do września 2014.

Sprzedaż Grupy wzrosła o 18,7%. Znaczącą zmianę w przychodach za 9 miesięcy roku 2015 zanotowano w segmencie Pieców Topialnych - wzrost obrotów o 65% spowodowany był głównie 68% wzrostem przychodów w RETECH LLC. O 40% wzrosła sprzedaż w segmencie części zamiennych i usług posprzedażnych, zwłaszcza w SECO/WARWICK Europe oraz RETECH LLC, ponadto o 16% wzrosła sprzedaż w segmencie CAB. Wzrosty te częściowo skompensowane zostały 23,6% spadkiem sprzedaży w segmencie pieców Atmosferowych.

Analiza segmentów geograficznych sprzedaży pokazała następujące zmiany w porównaniu do roku 2014: zanotowano wyższą sprzedaż na rynku UE - wzrost obrotów o 55% w związku z dużą aktywnością SECO/WARWICK Europe, z udziałem spółki sprzedażowej SECO/WARWICK Service GmbH. O 14% wzrosła również sprzedaż na rynek azjatycki, w związku z poprawą sytuacji w spółkach lokalnych. W SECO/WARWICK Retech zanotowano niemal dwukrotny wzrost sprzedaży. W związku ze wzrostem sprzedaży RETECH LLC – wzrosła również sprzedaż na rynek USA, w trzecim kwartale 2015 roku.

Grupa zanotowała również znaczną redukcję sprzedaży - na rynki Rosji, Białorusi i Ukrainy. Spadek ten został w pełni zrekompensowany wzrostem wpływów z rynków krajów UE i Azji.

gpwinfostrefa.pl/GPWIS2/pl/new...

|

|

|

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

17 listopada 2015 23:51:33

przy kursie: 21,20 zł

Warte odnotowania jest to, że firma ciągle się rozwija i dostosowuje do wymagań rynku: Cytat:

SECO/WARWICK ze Świebodzina uplasował się na wysokich pozycjach w rankingu największych firm dziennika „Rzeczpospolita” Lista 2000 opublikowanego 21 października br.

"Widzimy też, że inwestycje w badania i rozwój nowych technologii przynoszą wymierne efekty w postaci przewagi konkurencyjnej na wymagających rynkach na których przyszło nam konkurować. W tym roku na przykład wprowadziliśmy na rynek rozwiązanie UniCaseMaster®, które z pewnością zrewolucjonizuje rynek motoryzacyjny. Najbliższe lata to kolejne inwestycje w badania i nowe technologie w tym chociażby budowa nowej hali produkcyjnej, w której swe miejsce znajdzie jednostka rozwojowo-badawcza oraz laboratorium metalo-graficzne”, dodaje Katarzyna Sawka, dyrektor marketingu grupy SECO/WARWICK .

www.bizneslubuski.pl/aktualnos...

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

19 listopada 2015 10:26:01

przy kursie: 21,00 zł

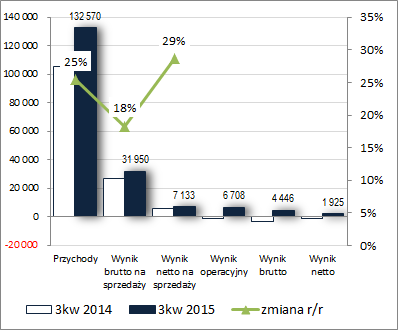

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ SECO/WARWICK S.A. (SWG) NA PODSTAWIE RAPORTU ZA 3KW 2015 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychWyniki zaraportowane w trzecim kwartale 2015r przez SWG wskazują na dalszą poprawę w ujęciu r/r na wszystkich poziomach rachunku zysków i strat, przy czym w odróżnieniu od wcześniejszego okresu sprawozdawczego w obszarze core businessu pojawiła się niższa efektywność działania. Skonsolidowane przychody wzrosły o 25%, zysk brutto na sprzedaży o 18% (a więc marża brutto uległa zmniejszeniu – 24,1 wobec 25,5% przed rokiem), zysk netto na sprzedaży o 29% (koszty sprzedaży i ogólnego zarządu rosły ponownie zdecydowanie wolniej od przychodów), a na dalszych poziomach wynikowych zaraportowano zyski wobec strat przed rokiem (należy tu jednakże pamiętać o znaczących kosztach netto przed rokiem wykazanych na działalności pozostałej). Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł oraz %).

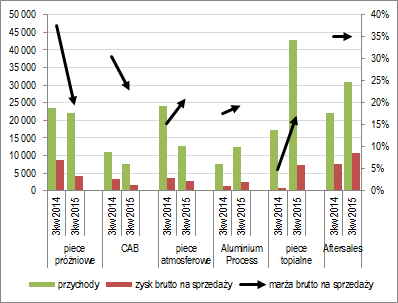

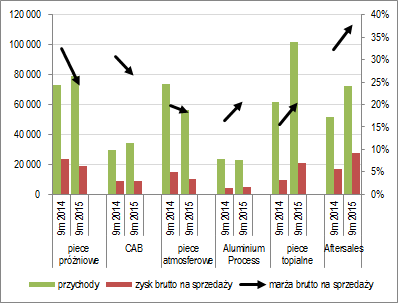

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego można stwierdzić, że w analizowanym okresie sprawozdawczym największy wpływ na ogólną sytuację wynikową SWG miał tym razem segment pieców topialnych, gdzie odnotowano wzrost sprzedaży o 147%, przy jednoczesnej poprawie marży brutto z 5 do 17,3%. Z pozostałych segmentów podobne tendencje odnotowano jeszcze w odniesieniu do segmentu Aftersales (wzrost przychodów o 40% przy stabilizacji marży brutto na poziomie nieco ponad 35%) oraz Aluminium Process (wzrost sprzedaży o 65% i marży brutto z 17,8 do 19,4%). Pozostałe trzy segmenty oddziaływały na wyniki działalności podstawowej negatywnie, bądź to z uwagi na spadek sprzedaży oraz marży brutto (piece próżniowe i CAB), bądź też z uwagi na znaczący spadek sprzedaży, nawet przy poprawie marży brutto (piece atmosferowe). Nakreślone wyżej tendencje wynikowe w poszczególnych segmentach w okresie analizowanego okresu sprawozdawczego widoczne są również w ujęciu narastającym od początku roku. Szczegółowe dane dla poszczególnych segmentów dotyczące zmian w zakresie przychodów oraz wyników i marży brutto na sprzedaży przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %, bez uwzględnienia pozycji nieprzypisanych).

kliknij, aby powiększyć

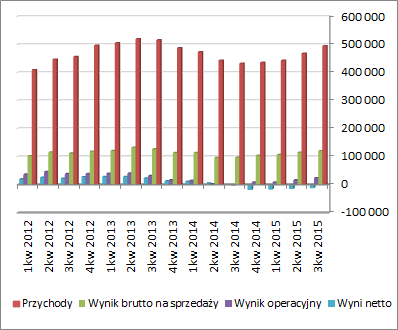

kliknij, aby powiększyć Przedstawione wyżej zmiany wpisują się w poprawiający się od pewnego czasu obraz całościowych tendencji wynikowych i efektywnościowych SWG w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %). Jednocześnie jednak należy odnotować, że poprawa ta nadal jest dość stonowana i musiałaby znacząco przyśpieszyć, aby wpłynąć istotnie na całościowy obraz sytuacji Grupy.

kliknij, aby powiększyć

kliknij, aby powiększyćObecne zmiany wyników finansowych SWG to ponownie zasługa głównie większej sprzedaży na rynku unijnym oraz azjatyckim, choć pewne pozytywy w komentarzu do sprawozdania przekazano odnośnie rynku amerykańskiego. Jednocześnie w odwrocie jest cały czas sprzedaż na rynki wschodnioeuropejskie. Z pozytywów należy też odnotować dalszy wzrost wartości portfela zamówień, który po 9m jest wyższy w ujęciu r/r o 41%. Niestety w kontekście uwarunkowań gospodarczych na świecie nadal mamy sytuację dość niepewną i stąd trudno ocenić czy notowany ostatnio przez SWG wzrost zamówień ma charakter bardziej trwały czy jedynie przejściowy. Jeśli chodzi o sprawozdanie z przepływów pieniężnych SWG to w analizowanym okresie sprawozdawczym mamy do czynienia ze sporym pogorszeniem salda ogólnego w ujęciu r/r (odpływ rzędu 10 wobec dopływu 11 mln zł), co w decydującym stopniu wynikało z kiepskiego wyniku gotówkowego obszaru operacyjnego (-0,9 wobec 10,9 mln zł przed rokiem), gdzie odnotowano wzrost zapotrzebowania na kapitał obrotowy netto (wykres poniżej po lewej, jednostka – tys. zł). Swoje trzy grosze dorzuciła do tego również działalność inwestycyjna i finansowa, gdzie odnotowano odpowiednio 2,5x wzrost wydatków netto oraz wydatki wobec wpływów przed rokiem. Z perspektywy ujęcia narastającego za 12m odnotowano oczywiście zmniejszenie salda ogólnego, przy czym głównym mankamentem sytuacji SWG w zakresie przepływów pozostaje nadal zdolność do generowania nadwyżki finansowej netto (od pewnego czasu gotówka w obszarze operacyjnym jest zasługą korekt o amortyzację i zmiany zapotrzebowania na kapitał obrotowy), którą po okresie systematycznego spadku utracono (obecnie jest ona na poziomie ujemnym ale z okresu na okres minus ten ulega zmniejszeniu).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa SWG uległa zwiększeniu o 3%, co po stronie aktywów wiązało się ze wzrostem wartości aktywów trwałych o 1% i obrotowych o 5% (zapasy i należności), a po stronie pasywów ze wzrostem kapitału własnego o 1% oraz zadłużenia ogółem o 5% (dług krótkoterminowy zwiększył się o 10%, a długoterminowy zmniejszył o 11%; dług oprocentowany spadł o 7%). Przedstawione zmiany w zakresie głównych pozycji bilansowych nie wpłynęły istotnie na sytuację w zakresie struktury kapitałowo-majątkowej Grupy, która pozostaje korzystna – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym własnym. Jednocześnie kapitał obrotowy netto utrzymuje się na wysokim dodatnim poziomie, będąc zarazem w nadwyżce względem bieżących potrzeb Grupy. Udział zadłużenia oprocentowanego w długu ogółem znajduje się przy tym na dość stabilnym i raczej niskim poziomie 20-25% (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia są w przypadku SWG na generalne bezpiecznych poziomach i zachowują się względnie stabilnie. Serwisowy rating bazujący na modelu Altmana po danych za 2kw 2015r wskazuje on na poziom BB+, czyli również dość bezpieczny. Link do wskaźników finansowych www.stockwatch.pl/gpw/secogrou... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia z punktu widzenia serwisowych automatów mamy dotychczasowy obraz sytuacji, czyli wskazanie przewartościowania akcji Seco/Warwick na GPW. Pewnych pozytywów można nadal doszukiwać się jedynie w przypadku metod mnożnikowych bazujących na kapitale własnym i przychodach. W przypadku wycen majątkowych mamy generalnie wskazania w okolicach lub poniżej wyceny rynkowej, a w odniesieniu do wycen dochodowych mamy braki z uwagi na ujemny poziom wyniku netto za ostatnie 12m. Link do wskaźników www.stockwatch.pl/gpw/secogrou... oraz wycen www.stockwatch.pl/gpw/secogrou... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

26 listopada 2015 22:42:03

przy kursie: 20,95 zł

Kilka słów w temacie nowo otwartego w dniu 12 listopada Centrum Grafenu i Innowacyjnych Nanotechnologii - Etap 1. Cytat:

Cetrum Grafenu i Innowacyjnych Nanotechnologii jest częścią Instytutu Technologii Materiałów Elektrocznicznych w Warszawie. Będą tu prowadzone badania nie tylko nad metamateriałami, kryształami fotonicznymi, nanokompozytami, ale w szczególności nad grafenem. Jest to jedna z najbardziej innowacyjnych, rozwojowych i perspektywicznych dziedzin w badaniach światowych. W dodatku produkcja grafenu na skalę przemysłową daje niezwykłe możliwości rozwoju gospodarczego.

Budowa Centrum została podzielona na etapy. Dziś zakończono pierwszy etap inwestycji, w ramach którego powstały nowe oraz zmodernizowano już istniejące w ITME laboratoria. Zakupiono nowoczesną aparaturę badawczo-naukowa, m.in. spektrometr mas jonów wtórnych, fotoelektronowy spektrometr rentgenowski, skaningowy mikroskop elektronowy, mikroskop sił atomowych. Zmodernizowano niezbędną infrastrukturę techniczną i teleinformatyczną. Wszystko po to, by zapewnić pełną współpracę z innymi ośrodkami badawczymi – zarówno z kraju, jak i z zagranicy

Centrum jest częścią ogromnego przedsięwzięcia inwestycyjnego, którego celem była budowa innowacyjnego kompleksu naukowo-badawczego w dziedzinie nanotechnologii. Nowatorska architektura, funkcjonalność, profesjonalne zaplecze techniczne, najnowocześniejsza aparatura badawcza i technologiczna, pomieszczenia laboratoryjne o wysokiej klasie czystości, powierzchnie biurowe i socjalne – to wszystko umożliwi realizację innowacyjnych i przełomowych badań w dziedzinie nowych nanotechnologii.

Instytut Technologii Materiałów Elektronicznych jest jedną z czołowych placówek naukowo-badawczych realizujących, co warto podkreślić, z wielkimi sukcesami nowatorskie badania w wielu obszarach związanych z nowymi technologiami. W ITME opracowano i opatentowano różne technologie wytwarzania grafenu, które pozwoliły na produkcję najwyższej jakości tego materiału oraz prowadzenie intensywnych badań aplikacyjnych.

Projekt Centrum Grafenu i Innowacyjnych Nanotechnologii – Etap I został zrealizowany w ramach Regionalnego Programu Operacyjnego Województwa Mazowieckiego na lata 2007-2013. W przyszłości, w ramach kolejnego etapu, powstanie nowy budynek laboratoryjny mieszczący specjalistyczne pracownie i sale konferencyjne.

www.itme.edu.pl/aktualnosci-cz...Oczywiście nie mogło tam zabraknąć prototypowego pieca Seco/Warwick, co tylko może cieszyć i napawać optymizmem na przyszłość:www.itme.edu.pl/aktualnosci-cz...

kliknij, aby powiększyć

|

|

0

Dołączył: 2008-11-15

Wpisów: 42

Wysłane:

27 listopada 2015 21:08:18

przy kursie: 20,05 zł

Po tych pięknych obrazkach pora zadać pytanie czy kurs już dyskontuje potencjał grafenu ?

Jeśli tak ...to chyba jednak nikt nie ma wiary w ten materiał....przynajmniej na GPW.

Edytowany: 27 listopada 2015 21:08

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

27 listopada 2015 22:37:42

przy kursie: 20,05 zł

Myślę, że grafen nie ma tu nic do rzeczy, kurs ruszy na północ, kiedy spółka odżyje fundamentalnie, utrzyma lub zacznie trwale (rok rocznie) powiększać portfel zamówień (co już pomału widać w 2015). Przecież Seco/Warwick nie bedzie produkować samego grafenu, tylko piece do jego produkcji, co podkreślali w swoich wypowiedziach, natomiast obecnie ten temat dopiero komercyjnie raczkuje na świecie, a profity można bedzie oceniać za kilka lat, wiec trudno na tym etapie dyskontować aż tak odległą przyszłość. Core biznesu to wszelkiej maści piece, ważne, że spółka trwale współpracuje z ośrodkami naukowymi, wciąż udoskonala swoje produkty i prowadzi naprawdę ciekawe i innowacyjne projekty. Na tej spółce potrzebna jest obecnie cierpliwość, spokój i obserwacja raportów.

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

27 grudnia 2015 18:37:35

przy kursie: 19,71 zł

Trochę pozytywnych informacji ze spółki z grudnia: Cytat:SECO/WARWICK dostarczyło dwa retortowe piece próżniowe do odpuszczania próżniowego dla H&ST Eindhoven z Holandii. To pierwsze zamówienie tego klienta oraz pierwsze tego typu rozwiązanie SECO/WARWICK na tym rynku. www.secowarwick.com/pl/informa...Cytat:PONAR Wadowice S.A., który należy do PONAR Silesia, podpisał kontrakt z SECO/WARWICK na dostarczenie pieca niskociśnieniowego do nawęglania - CaseMaster Evolution (CME). To pierwszy tego typu piec dla PONAR Wadowice. Dostawa ma nastąpić w maju 2016 roku. www.secowarwick.com/pl/informa...Cytat:Aurora została kolejnym użytkownikiem uniwersalnego pieca komorowego SECO/WARWICK do lutowania w atmosferze ochronnej (CAB) www.secowarwick.com/pl/informa...Cytat:Tecnotempera, SECO/WARWICK. Commercial heat treater Tecnotempera in Guaramirin, Brazil has added another SECO/WARWICK vacuum furnace to the 2 others the company already has. The newest furnace, which was manufactured in Brazil has working dimensions of 900 x 800 x 1,400 mm (35.5 x 31.5 x 55 inches) and can handle a 1,500-kg load (3,307 pounds) with a maximum operating temperature of 650°C (1202°F). December 23, 2015. www.themonty.com/heattreatnews...Przy okazji mam pytanie do załogi Stockwatch, głównie do Tomasza Nawrockiego, który analizuje raporty: jak Seco/Warwick wychodzi na tym, że zawiera kontrakty terminowe za kwoty dużo wyższe niż wypracowane zyski (roczne)? Co o tym p. Tomasz sądzi analizując raporty i ogólne podejście spółek do takiego postepowania? Rozumiem zabezpieczenia przyszłych rozliczeń/ewentualnych wzrostów/spadków walut, ale te kwoty są spore jeśli weźmiemy pod uwagę wypracowane zyski. pozdrawiam

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

3 stycznia 2016 12:20:19

przy kursie: 20,49 zł

Kwoty zawieranych transakcji terminowych przez SWG są faktycznie znaczące w relacji do generowanych wyników finansowych, ale mają one swoje uzasadnienie w skali działalności eksportowej, czy też w ogóle działalności na rynkach zagranicznych. Zresztą Spółka w raporcie rocznym informuje w jakim stopniu zabezpiecza kontrakty rozliczane w walutach obcych. W rozpatrywanym przypadku jest to działanie, które można uznać za pożądane, gdyż bez tych transakcji ryzyko negatywnej zmienności wyników Grupy w rezultacie zmian kursów walutowych mogłoby być znacznie większe.

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

6 stycznia 2016 00:27:02

przy kursie: 19,80 zł

Dzieki za odpowiedź. A tymczasem kolejne zamówienie Seco/Warwick: Cytat:Heat Treatment Australia. Australia's largest commercial heat treater (and quite possibly the largest heat treater in the country period) has embarked on a major expansion. HTA is in the process of building a new facility in Brisbane, Australia (home office for the company) as well as setting up a brand new plant in the LA, California area dedicated to the aerospace and medical industries. As well the company has committed to two vacuum aluminum brazing furnaces, a 25 bar quenching vacuum carburizing furnace, temper furnaces as well as a new metallurgical lab with a new automated micro tester and a clean room. The supplier of the furnaces is SECO/WARWICK and we understand that the total order was valued at somewhere over $2 million USD. It is always a pleasure to see companies in our industry growing and investing. www.themonty.com/heattreatnews...pozdrawiam

|

|

0

Dołączył: 2012-10-10

Wpisów: 575

Wysłane:

13 stycznia 2016 18:22:46

przy kursie: 17,00 zł

Cena Akcji spada, zainteresowania brak, dodatkowo same negatywne komunikaty.

A to Brazylia,

a to Azbest,

Ilość Roszczeń Związanych z Azbestem wniesionych przeciwko SWC wynosi 409, z czego 124 zostało oddalonych, 31 zakończyło się zawarciem ugody z LMI na

łączną kwotę 3 mln USD, a w wypadku 252 aktualnie trwa proces weryfikacji lub prowadzone są negocjacje warunków ewentualnej ugody z poszkodowanymi stronami.

czy ktokolwiek zamówił Piec do Grafenu ?

Czy Spółka zmierza w otchłań ? Czy jest jakaś szansa na to że sytuacja się poprawi ?

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

24 stycznia 2016 23:54:01

przy kursie: 15,30 zł

1. Z tymi argumentami Cytat:Cena Akcji spada, zainteresowania brak nie trudno się nie zgodzić, robiąc prostą analizę, to niestety OFE tutaj stanowić zaczęły spory ciężarek...: 2012 - OFE miały w posiadaniu ~1 984 645 akcji SWG (zwiększając swoje zaangażowanie) 2013 - OFE miały w posiadaniu ~4 028 232 akcji SWG (zwiększając swoje zaangażowanie) 2014 - OFE miały w posiadaniu ~4 022 907 akcji SWG (Tylko Aviva i ING zwiększyły swoje zaangażowanie, reszta sprzedawała) 2015 - OFE miały w posiadaniu ~3 246 329 akcji SWG (Wszyscy z OFE zmniejszali swoje zaangażowanie, oprócz wezwania na skup, sprzedawali akcje na rynku regulowanym, dołując oczywiście kurs) W całym 2015, wśród spółek z największym zaangażowaniem OFE, Seco/Warwick była na 3 miejscu z największą ujemną zmianą zaangażowania rdr, a było to -7,23 pp. Ciekawe do ilu musi jeszcze spaść, aby: a) zrobić kolejne wezwanie? Nasz rynek takiej podaży nie wchłonie w najbliższej przyszłości, przynajmniej nic na to nie wskazuje, więc kierunek jest jeden... b) osiągnąć daną cenę na zakup większego pakietu przez np. fundusze (a takie przypadki już były, zbijanie kursu do pewnego ustalonego poziomu, po czym następowały duże wymiany pakietów i chwilowy wzrost w złudnej nadziei, że był to już koniec spadków i tej chwilowej nadpodaży...) 2. Cytat:dodatkowo same negatywne komunikaty ... akurat w ostatnich miesiącach, to są same pozytywne komunikaty odnośnie sprzedaży/podpisanych kontraktów, więc to stwierdzenie jest lekko bez sensu...wystarczy odwiedzić ich stronę i porównać z tym co było wcześniej, jeśli interesowałeś się spółką. 3. Proponuję prezentować szerszy zapis z tego tematu... Cytat:Firma Seco/Warwick Corporation (SWC), będąca spółką zależną Emitenta, z siedzibą w Pensylwanii w Stanach Zjednoczonych wraz Podmiotem Trzecim, który nie jest powiązany z Emitentem (Podmiot Trzeci), są stronami sporu sądowego z firmą Liberty Mutual Insurance (LMI), w ramach którego żądają od LMI dodatkowych limitów ubezpieczeniowych tytułem kontynuacji polis ubezpieczenia odpowiedzialności cywilnej za produkty wystawianych na rzecz Podmiotu Trzeciego w latach 1980–1986. SWC i Podmiot Trzeci żądają pokrycia roszczeń zgłaszanych przeciwko nim w związku z procesami sądowymi o szkody osobowe spowodowane przez produkt, wszczętymi przez osoby prywatne, które twierdzą, że doznały uszczerbku na zdrowiu spowodowanego przez azbest w wyniku ekspozycji na produkty Podmiotu Trzeciego wytwarzane przez poprzedników SWC i Podmiotu Trzeciego w latach 1958–1984 (Roszczenia Związane z Azbestem). Spółka SWC została zawiązana dopiero w 1984 r. Do 2006 r. spółka SWC nie należała do grupy kapitałowej Emitenta.

SWC i Podmiot Trzeci zeznały przed sądem, że umowa ubezpieczenia zawarta z LMI przewiduje dodatkową ochronę obejmującą Roszczenia Związane z Azbestem, w tym także koszty ugód zawartych ze stronami poszkodowanymi i koszty obsługi prawnej związane z weryfikacją zasadności roszczeń i negocjowaniem warunków ugody. LMI stoi na stanowisku, że limity ubezpieczenia zostały wyczerpane z uwagi na szczególne postanowienia zawarte w polisie. SWC i Podmiot Trzeci nie zgadzają się z interpretacją treści umowy ubezpieczenia przedstawioną przez LMI.

Według najlepszej wiedzy Emitenta, do dnia sporządzenia niniejszego raportu liczba Roszczeń Związanych z Azbestem wniesionych przeciwko SWC wynosi 409, z czego 124 zostało oddalonych, 31 zakończyło się zawarciem ugody z LMI na łączną kwotę 3 mln USD, a w wypadku 252 aktualnie trwa proces weryfikacji lub prowadzone są negocjacje warunków ewentualnej ugody z poszkodowanymi stronami.

W razie braku porozumienia z LMI w kwestii kontynuacji ochrony ubezpieczeniowej dla SWC lub w wypadku oddalenia sprawy przeciwko LMI, SWC może być zmuszona ponieść koszty Roszczeń Związanych z Azbestem, podczas gdy SWC i Podmiot Trzeci będą podejmować działania, w celu przejęcia roszczeń z tytułu odpowiedzialności cywilnej za produkty

zawierające azbest przez ubezpieczycieli, którzy wystawili dodatkowe polisy w odniesieniu do odpowiedzialności nieobjętej podstawowym ubezpieczeniem (excess carriers).

Według najlepszej wiedzy Emitenta, ryzyko że spółka SWC będzie zmuszona ponieść dalsze koszty Roszczeń Związanych z Azbestem nie jest znaczące, a Podmiot Trzeci posiada dodatkowe polisy ubezpieczeniowe zawarte z innymi ubezpieczycielami, które – według informacji otrzymanych od SWC – mogą zapewniać pokrycie Roszczeń Związanych z Azbestem.

Na dzień sporządzenia niniejszego raportu, Emitent nie jest w stanie dokonać wiarygodnego oszacowania łącznej kwoty zobowiązania warunkowego Emitenta, związanego z opisanymi powyżej roszczeniami. Emitent będzie przekazywał do publicznej wiadomości dalsze istotne informacje dotyczące niniejszego zdarzenia. 4. Cytat:czy ktokolwiek zamówił Piec do Grafenu? - nie wiem ile razy mozna o tym pisac, ale nie samym piecem do grafenu żyje ta spółka...Spokojnie, przyjdzie czas i na te produkty. 5. Cytat:Czy Spółka zmierza w otchłań ? Czy jest jakaś szansa na to że sytuacja się poprawi? tak, jak zmniejszy się ilość akcji w portfelach OFE lub nagle pojawi się jakiś wiekszy kapitał chętny na zakupy  (co raczej jest wątpliwe). Niestety podaż ze strony OFE spycha ten kurs na południe, może coś po raporcie za Q4 2015 się zmieni, ale gdzie my wtedy możemy być, poniżej historycznych 12,8 zł?, to już mogą być poziomy atrakcyjne pod przejęcie... aktualnie c/wk to 0,68...

Edytowany: 24 stycznia 2016 23:58

|

|