MKR1117:

Analiza wypłacalności Mikrokasa S.A. na podstawie danych finansowych z raportu rocznego za 2015 rok Na dzień analizy na rynku Catalyst notowanych jest osiem serii obligacji analizowanego Emitenta o łącznej wartości nominalnej 12,66 mln zł, z czego w przypadku trzech termin wykupu przypada na bieżący rok (po 2 mln zł we wrześniu i listopadzie oraz 2,418 mln zł w październiku).

BilansW relacji do stanu na koniec czerwca 2015 roku suma bilansowa Mikrokasa S.A. wzrosła o symboliczne 1% do 25,7 mln zł. Po stronie aktywów odpowiadało to zmniejszeniu wartości składników trwałych o 20% (głównie w zakresie inwestycji długoterminowych stanowiących udzielone pożyczki) oraz zwiększeniu wartości składników obrotowych o 11% (również głównie w zakresie inwestycji, tym razem krótkoterminowych, stanowiących udzielone pożyczki). W tym miejscu odnotować warto, że udział pożyczek udzielonych członkom Zarządu (termin spłaty to listopad 2016r) zmniejszył się do poniżej 10% (ok 1,66 mln zł wobec 23,6 mln zł krótko i długoterminowych pożyczek ogółem). Z kolei po stronie pasywów wystąpił wzrost kapitału własnego o 5% i spadek zadłużenia ogółem o 2% (w części krótkoterminowej odnotowano wzrost o 25%, a w długoterminowej zmniejszenie o 15%, co przełożyło się zarazem na pogorszenie czasowej struktury długu – 42-58 wobec 32-68 na korzyść długoterminowych składników; dług oprocentowany uległ przy tym zmniejszeniu o 1%, lecz z uwagi na specyfikę prowadzonego biznesu nadal stanowi zdecydowaną większość zobowiązań ogółem – 95%).

Powyższe zmiany przełożyły się na dalszą poprawę struktury kapitałowo-majątkowej Emitenta, gdzie względem końca czerwca 2015r można stwierdzić znaczący wzrost nadwyżki finansowania trwałych składników majątku długoterminowymi źródłami kapitału (w tym w pełni kapitałem własnym). Jednocześnie jednak wraz z przyrostem kapitału obrotowego netto nadal w jeszcze większym stopniu rośnie zapotrzebowanie Emitenta na ten rodzaj kapitału (stąd coraz to większe ujemne saldo płynności utożsamiane z niejako przymusowym krótkoterminowym finansowaniem oprocentowanym).

Rachunek zysków i stratW rozpatrywanym okresie Mikrokasa zaraportowała r/r znaczące progresje na poszczególnych poziomach wynikowych, choć już znacznie mniej spektakularne w porównaniu z poprzednią analizą dotyczącą okresu 1 połowy 2015 roku (wskazuje to na pogorszenie r/r dokonań Spółki w samym 2 półroczu). W skali całych 12m 2015r przychody ze sprzedaży wzrosły r/r o 33%, zysk netto na sprzedaży o 31%, zysk operacyjny o 44%, a zysk brutto i netto o odpowiednio 42 i 50%. Natomiast jeśli wziąć pod uwagę porównanie samego drugiego półrocza otrzymujemy r/r spadek przychodów o 35%, zysku netto na sprzedaży o 27%, zysku operacyjnego o 24%, zysku brutto o 63%, a zysku netto o 49%. Jednocześnie odnotować należy, że wyniki Emitenta na poziomie operacyjnym (EBIT) wykazują ostatnio pewne zniekształcenia in plus działalnością pozostałą, przy czym póki co nadal nie są to wielkości podważające ich jakość.

W komentarzu do sprawozdania finansowego Zarząd zakłada kontynuację dotychczasowego kierunku rozwoju działalności oraz spodziewa się poprawy wyników finansowych. Jak jednak pokazują dokonania Emitenta w 2 półroczu 2015r, utrzymanie dotychczasowego wysokiego tempa wzrostu może okazać się już znacznie bardziej wymagające aniżeli miało to miejsce wcześniej. Warto pamiętać, że uwarunkowania rynkowe nadal pozostają niesprzyjające (niskie stopy procentowe), a konkurencja jest dość spora, czemu sprzyjają niskie bariery wejścia.

Rachunek przepływów pieniężnychW obszarze przepływów pieniężnych Emitent w rozpatrywanym okresie ponownie wypadł słabo – na poziomie salda ogólnego odnotowano odpływ środków rzędu 3,05 mln zł wobec dopływu przed rokiem 1,85 mln zł. Wynik ten po części wiązać należy z dalszym rozwojem działalności pożyczkowej (korekty wyniku netto z wyłączeniem amortyzacji wyniosły podobnie jak przed rokiem nieco ponad 7 mln zł; choć za sprawą poprawy nadwyżki netto udało się r/r nieco ograniczyć odpływ środków z działalności operacyjnej - 4,82 wobec 5,54 mln zł), a po części z wyraźnie mniejszymi r/r finansowymi wpływami netto (1,95 wobec 7,74 mln zł). Działalność inwestycyjna tradycyjnie w przypadku rozpatrywanego Emitenta nie miała wielkiego znaczenie, aczkolwiek poprzez mniejsze r/r wydatki netto (0,18 wobec 0,34 mln zł) przełożyła się nieco in plus na wynik salda ogólnego.

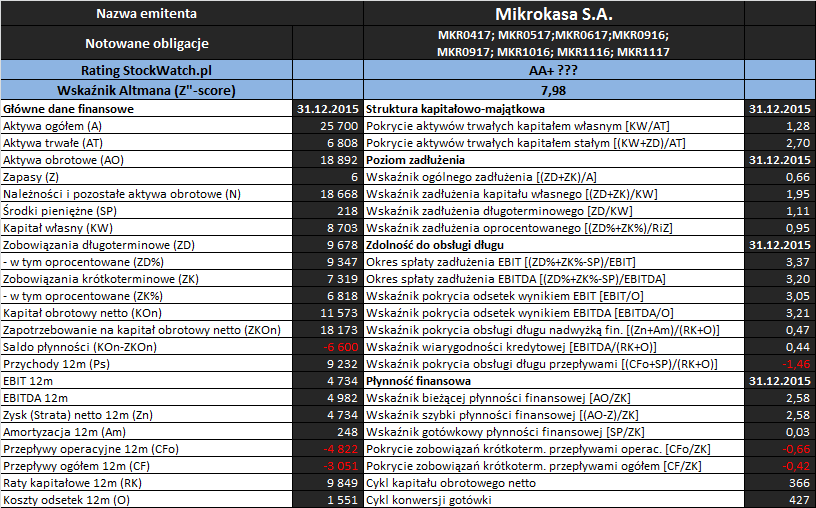

Analiza wskaźnikowaZaktualizowane na koniec analizowanego okresu podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia rozpatrywanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja Mikrokasy nadal prezentuje się na dość przeciętnym poziomie bazującym głównie na ujęciu statycznym, przy czym w relacji do poprzedniej analizy uległa ona pewnemu pogorszeniu. Emitent wykazuje nieco mniejszą nadwyżkę pokrycia zobowiązań krótkoterminowych składnikami obrotowymi zarówno ogółem (wskaźnik bieżący) jak i z wyłączeniem zapasów (wskaźnik szybki), a zasoby środków dostępnych od ręki uległy dość znaczącemu ograniczeniu (wskaźnik gotówkowy). Z punktu widzenia ujęcia dochodowego (przepływy pieniężne) i strukturalnego (kapitał obrotowy) jego sytuacja nadal prezentuje się słabo i dodatkowo uległa pogorszeniu (przy dalszym braku wsparcia płynności ze strony przepływów operacyjnych rosnąca dysproporcja między potrzebami w zakresie kapitału obrotowego netto a jego bieżącym stanem). Warto w tym miejscu również odnotować dość wyraźny wzrost cyklu inkasa należności (zwrotu pożyczek) – na koniec czerwca 2015 wynosił on 303 dni, a na koniec grudnia 472 dni.

W obszarze

poziomu zadłużenia analizowanego Emitenta sytuacja uległa dalszej poprawie. Ogólne zadłużenie aktywów spadło do poziomu 66%, a zadłużenie kapitału własnego do 195%, w tym biorąc pod uwagę tylko dług oprocentowany do 186%. Z jednej strony przywołane wartości wskazują na wysoki poziom zadłużenia, a z drugiej, biorąc pod uwagę specyfikę działalności Mikrokasy, należy je uznać za dość normalne. Warto w tym miejscu jednocześnie przypomnieć o negatywnej zmianie czasowej struktury zadłużenia (maleje przewaga składników długoterminowych nad krótkoterminowymi).

Po okresie systematycznej poprawy, pewnemu pogorszeniu w rozpatrywanym okresie uległo szereg wskaźników dotyczących oceny

zdolności do obsługi zadłużenia przez Mikrokasę, przy czym póki co nie ma to jeszcze wpływu na ogólną interpretację w tym obszarze analizy. Okresy spłaty długu netto wynikami EBIT i EBITDA, niezależnie czy rozpatrywany jest dług ogółem czy tylko oprocentowany, nadal są na poziomie poniżej granicznego (4-5 lat). Z pokryciem odsetek wymienionymi wyżej kategoriami wynikowymi również nie powinno być problemów. Jednocześnie jednak utrzymuje się niepełne pokrycie różnymi kategoriami wynikowymi łącznie odsetek i rat kapitałowych.

Wskaźnik Altmana (Z''-score) oraz Rating StockWatch.plBazujący na modelu Altmana rating StockWatch.pl dla Mikrokasy w analizowanym okresie wskazuje na bardzo dobrą sytuację (poziom AA+), co zasadniczo niezbyt odpowiada wnioskom z przeprowadzonej analizy. Należy w tym miejscu jednak pamiętać, że model Altmana nie odnosi się do podmiotów finansowych, a powstały rozdźwięk jest w przypadku Mikrokasy w głównej mierze spowodowany znaczącą relacją jej kapitału obrotowego do aktywów, będącą jedną z ważniejszych składowych tego modelu.

Generalnie, bieżąca sytuacja finansowa analizowanego Emitenta, mimo pewnych mankamentów i pogorszenia w odniesieniu do niektórych relacji finansowych, nie prezentuje się na razie niebezpiecznie. Jednocześnie jednak specyfika jego działalności podstawowej powoduje, że sytuacja ta może się dość dynamicznie zmieniać w zależności od zmian na rynku stopy procentowej oraz wypłacalności klientów, co znajduje wyraz w relatywnie wysokim oprocentowaniu jego obligacji (8-9%). Warto również odnotować, że Spółka póki co nie ma problemów z plasowaniem kolejnych emisji swoich papierów dłużnych, co w szczególności w odniesieniu do najbliżej zapadających serii obligacji jest informacją pozytywną.[/delay]

Link do kalkulatora rentowności obligacji Mikrokasa S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj

Przy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!