OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GK WDX S.A. (WDX) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1KW 2016 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych 1kw 2016r był kolejnym okresem sprawozdawczym dla GK WDX, w którym nie zachwyciła ona raportowanymi wynikami notując pogorszenie w ujęciu r/r na wszystkich poziomach

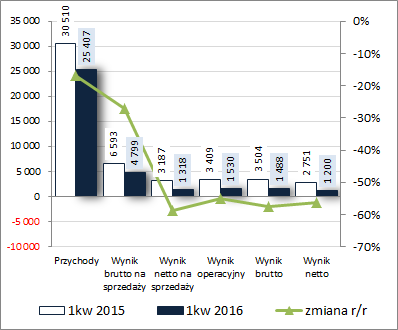

rachunku zysków i strat. Skonsolidowane przychody zmniejszyły się r/r o 17%, zysk brutto na sprzedaży o 27% (marża brutto zmniejszyła się z 21,6 do 18,9%), zysk netto na sprzedaży o 59% (wzrost łącznych kosztów sprzedaży i ogólnego zarządu o 2%), zysk operacyjny o 55% (porównywalne i relatywnie małe przychody netto z działalności pozostałej), zysk brutto o 58% (mimo pozytywnego wpływu udziału w zyskach jednostek współkontrolowanych wykazano niewielkie finansowe koszty netto wobec przychodów przed rokiem), a zysk netto o 56% (nieco mniejsze r/r obciążenie podatkowe). Od strony wartościowej przedstawioną wyżej sytuację zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

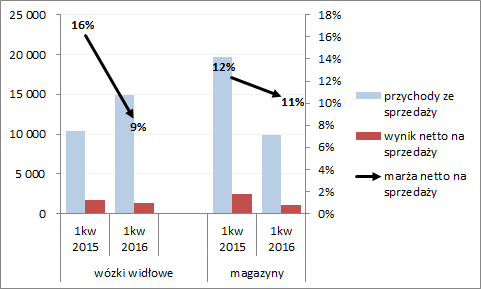

kliknij, aby powiększyć Biorąc pod uwagę rachunek segmentowy z wyłączeniem pozycji nieprzypisanych można stwierdzić, że wyraźne pogorszenie wyników Grupy w rozpatrywanym okresie sprawozdawczym było w decydującym stopniu „zasługą” działalności dot. budowy i sprzedaży wyposażenia magazynów, gdzie odnotowano spadek przychodów o blisko 50%, przy jednoczesnym obniżeniu marży, co okazało się jeszcze bardziej destrukcyjne dla zmian wyniku netto na sprzedaży. W przypadku segmentu wózków widłowych sytuacja była o tyle korzystniejsza, że przychody wzrosły o blisko 50% w dużym stopniu neutralizując wyraźny spadek marży i w rezultacie wynik netto na sprzedaży uszczuplił się o relatywnie mniej niż w przypadku wcześniej omawianej działalności „magazynowej” (wykres poniżej, jednostki – tys. zł oraz %).

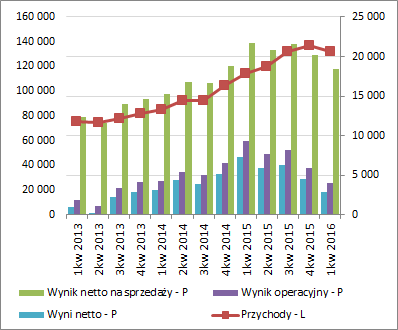

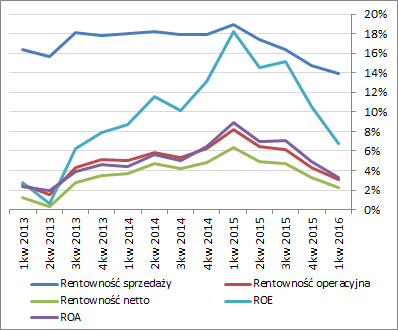

kliknij, aby powiększyćZ punktu widzenia tendencji w zakresie wyników oraz rentowności w szerszej perspektywie czasowej (wykresy poniżej; dane narastające za 12m, jednostki – tys. zł oraz %) mamy generalnie do czynienia z systematycznym ostatnio pogorszeniem się sytuacji. Wygląda na to, że szczyt wynikowy Grupa zrobiła równo rok temu i od tamtego czasu ma problem z utrzymaniem odnotowanych wcześniej poziomów tak w odniesieniu do wielkości wynikowych jak i samej efektywności działania widzianej przez pryzmat rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyćKomentarz kierownictwa Grupy do sprawozdania finansowego za 1kw b.r. nie jest zbyt wylewny. Wskazano w nim jedynie, że raportowane pogorszenie przychodów i wyników jest w dużym stopniu efektem kumulacji realizacji zleceń w okresie odniesienia. Z kolei w komentarzach przekazane na rynek poza raportem okresowym Zarząd informuje o pozytywnym nastawieniu do wyników Grupy w bieżącym roku, w czym pomóc ma utrzymanie korzystnej koniunktury na rynku magazynowym, dalszy rozwój e-commerce, czy też wreszcie uruchomienie środków z nowej perspektywy unijnej i wzrost zamówień finansowanych z tego źródła. Dodatkowo wskazuje przy tym na zakończenie inwestycji rzeczowych w Grupie (które w poprzednich okresach były obciążeniem dla wyników finansowych), co powinno przełożyć się na poprawę jej wydajności.

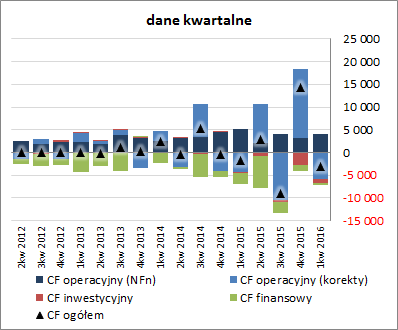

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych WDX to w analizowanym wypadło ono r/r znacznie gorzej (wykres poniżej po lewej, jednostka – tys. zł). Na poziomie salda ogólnego odnotowano wyraźnie większy odpływ środków (-3,1 wobec -1,8 mln zł), co w głównej mierze przypisać można obszarowi operacyjnemu gdzie wykazano odpływ -1,9 mln zł wobec 0,9 mln zł dopływu przed rokiem (niższa okazała się też nadwyżka finansowa netto – 4 wobec 5,1 mln zł). W obszarze inwestycyjnym wydatki netto wyniosły 0,9 wobec 0,4 mln zł przed rokiem, a w finansowym 0,3 wobec 2,3 mln zł przed rokiem.

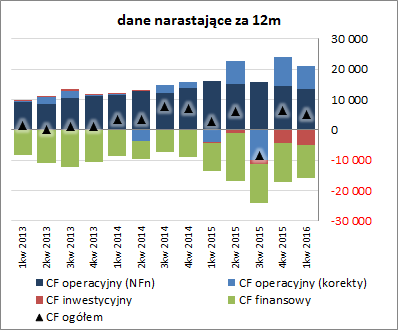

Tym samym z perspektywy ujęcia narastającego za 12m (wykres poniżej po prawej, jednostka – tys. zł) w porównaniu z poprzednim okresem sprawozdawczym mamy nieznaczne pogorszenie w ramach w dalszym ciągu generalnie pozytywnego obrazu sytuacji dot. struktury przepływów. Saldo na poziomie ogólnym jest wyraźnie dodatnie, nadwyżka finansowa netto również jest dodatnia i stanowi główną siłę rachunku przepływów.

kliknij, aby powiększyć

kliknij, aby powiększyć Ocena sytuacji finansowejBiorąc pod uwagę dane z raportu okresowego WDX za 1kw można stwierdzić, że jej sytuacji finansowa nie uległa istotnym zmianom i pozostaje względnie korzystna, choć bez specjalnych fajerwerków (serwisowy rating bazujący na modelu Altmana jest na poziomie BB-). W obszarze płynności finansowej Grupa prezentuje się generalnie korzystnie – lekko nadwyżkowe pokrycie zobowiązań bieżących aktywami obrotowymi, przy dość wysokim (57%) wsparciu ze strony ujęcia dochodowego płynności (pokrycie zobowiązań bieżących przepływami operacyjnymi); słabiej prezentuje się natomiast jeśli chodzi o kapitał obrotowy i jego strukturę (trwały deficyt kapitału obrotowego względem bieżących potrzeb). Poziom ogólnego zadłużenia Grupy można określić jako umiarkowanie wysoki (53%), przy czym niecałą jego połowę stanowi faktyczne zadłużenie finansowe (od którego trzeba płacić odsetki); obsługa zadłużenia jest pod kontrolą.

Szczegóły dotyczące wskaźników finansowych WDX można znaleźć pod linkiem:

www.stockwatch.pl/gpw/wdx,wiad... Jeśli chodzi o sytuację bilansową to względem poprzedniego okresu sprawozdawczego można stwierdzić wzrost sumy bilansowej o 4%, co po stronie aktywów odpowiadało wzrostowi wartości składników trwałych o 1% (rzeczowe i niematerialne) i obrotowych o 7% (głównie w obszarze zapasów i należności), a po stronie pasywów wzrostowi kapitału własnego o 3% i zobowiązań ogółem o 4% (zobowiązania krótkoterminowe wzrosły o 6%, a długoterminowe o 1%; dług oprocentowany wzrósł przy tym o 10%, głównie w obszarze krótkoterminowym, do poziomu 46% zadłużenia ogółem).

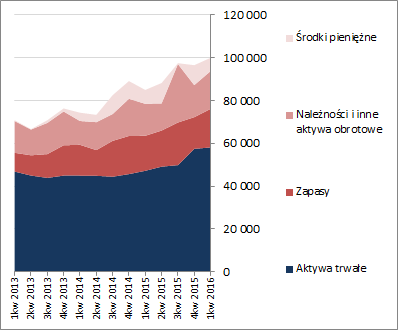

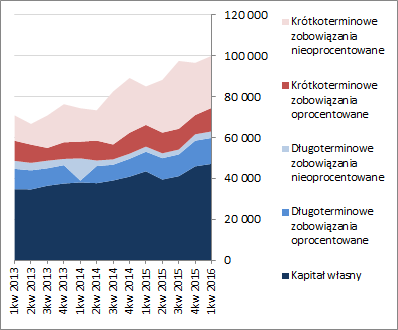

Przedstawione wyżej zmiany wpłynęły lekko in plus na strukturę kapitałowo-majątkową Grupy, gdzie od dłuższego czasu utrzymuje się nadwyżkowe pokrycie aktywów trwałych kapitałem stałym (wykresy poniżej – po lewej aktywa, a po prawej pasywa; jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyć Ocena sytuacji rynkowejSerwisowe automaty jako wypadkowa wskazują na dzień analizy nadal na dość wyraźne przewartościowanie akcji WDX na GPW w Warszawie, co niewątpliwie w dużym stopniu jest efektem słabszych ostatnio wyników finansowych. Niemniej jednak Grupa w zestawieniu z rynkiem słabiej prezentuje się również w obszarze metod majątkowych i mnożnikowych. Warto tu jednakże pamiętać, że prezentowane w serwisie wyceny bazują na wynikach historycznych, a oczekiwania Zarządu są na bieżący rok mimo wszystko pozytywne. Pewną osłodą dla akcjonariuszy jest względnie stabilna polityka dywidendowa, w związku z czym w najbliższym czasie można liczyć na kolejną wypłatę z podziału zysku za 2015r.

Link do wskaźników

www.stockwatch.pl/gpw/wdx,wiad... oraz... wycen

www.stockwatch.pl/gpw/wdx,akcj... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.