Omówienie sprawozdania FAM SA po 3 kw. 2016 r.Kwartał dla grupy był dość udany, ale nie tak udany jak poprzedni, i nie aż tak dobry jak wskazuje omówienie wyników zawarte w samym raporcie. Kontrowersje może budzić wypłata tak wysokiej dywidendy.

W sprawozdaniu zarząd spółki prezentuje omówienie wyników nie do końca mające związek z rzeczywistością. Spółka w IV kwartale wchłonęła Wieluń, ale w 3 kwartale FAM tworzył grupę kapitałową i prezentował sprawozdanie skonsolidowane - to one winno być bazą porównawczą do oceny wyników.

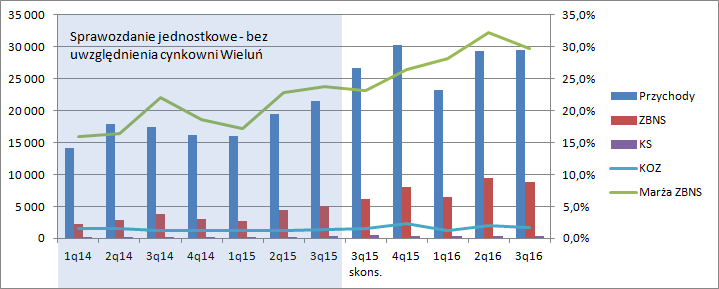

Przychody w tym kwartale wyniosły 29,46 mln zł i były o 10 proc. wyższe od uzyskanych (skonsolidowanych) przed rokiem i 58 tys. wyższe od tych raportowanych kwartał wcześniej. Pomimo wzrostu obrotów marża brutto na sprzedaży spadła z 32,3 proc. w poprzednim kwartale do 29,7 proc. w obecnie raportowanym. W analogicznym kwartale poprzedniego roku rentowność na tym samym poziomie rachunku wyników wyniosła 23,2 proc.

kliknij, aby powiększyćZysk brutto na sprzedaży 8,75 mln zł i był o 41 proc. wyższy niż przed rokiem, ale o 7,8 proc. niższy niż w poprzednim kwartale pomimo wypracowania większej sprzedaży. Koszty sprzedaży spółki pozostają stabilne. Za to dość ciekawe cechy przejawiają koszty ogólnego zarządu. Wykazują pewną korelację z wysokością sprzedaży, ale także pewną znaczącą wariancję. Mowa w tym miejscu oczywiście o wszystkich kwartałach w obecnej strukturze kapitałowej:

kliknij, aby powiększyćChoć koszty zarządcze wzrosły w ujęciu r/r zwiększyły się tylko o 88 tys. zł to względem poprzedniego kwartału spadły o prawie 300 tys. zł. To spora kwota, bo stanowi aż 4 proc. obecnego zysku ze sprzedaży, który wyniósł w tym kwartale 6,69 mln zł. (wzrost o 2,5 mln zł 61 proc. r/r) EBIT zamknął się kwotą 6,66 mln zł i był o 56 proc. wyższy r/r. Dynamika jest mniejsza przez brak dodatniego salda pozostałej działalności jakie miało miejsce w zeszłym roku. Wynik operacyjny pomimo obniżki kosztów organizacji był o 700 tys. niższy niż w poprzednim kwartale. Na poziomie netto mamy 4,9 mln zysku netto, ale warto wspomnieć, że spółka w zasadzie nie pokazuje podatku, do czego wrócimy przy omawianiu wyceny rynkowej.

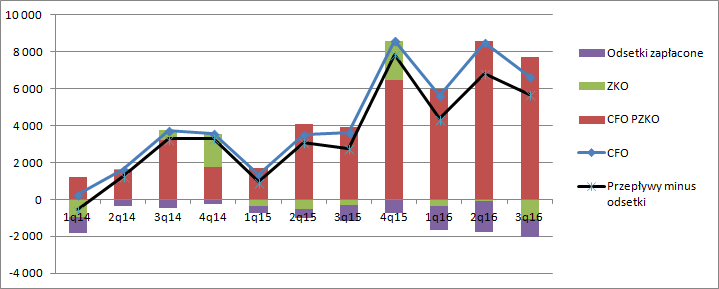

Kwartał wyglądał także nieźle pod względem generowanej gotówki. CF przed uwzględnieniem zmian w kapitale obrotowym był nieznacznie niższy niż kwartał wcześniej i znacznie większy r/r. Niestety dość niespodziewanie (brak wzrostu sprzedaży) trochę gotówki pochłonął kapitał obrotowy, co było skutkiem zwiększenia salda zapasów. W efekcie do dyspozycji po zapłaceniu odsetek pozostało 5,68 mln zł.

kliknij, aby powiększyćPewne zmiany zaszły w bilansie. W aktywach trwałych zniknęła nieruchomość inwestycyjna, a sądząc po przepływach operacyjnych po prostu została sprzedana -2,6 mln zł wpływów w tym kwartale.

W Aktywach obrotowych mamy wzrost zapasów o 2,2 mln zł a także spadek należności handlowych o kwotę około 1,2 mln zł. W kasie spółki przybyło 3,1 mln zł. Największe zmiany miały miejsce po stronie pasywnej. Na skutek uchwalenia dywidendy (która nie została jeszcze wypłacona) kapitał własny skurczył się z 36,5 do 32,2 mln zł, ale także pojawiło się dodatkowe zobowiązanie – proszę zerknąć na pozycję: „pozostałe zobowiązania” – wzrost pomiędzy kwartałami o 8,9 mln zł.

Decyzja o uchwaleniu dywidendy miała niestety dość niebezpieczne konsekwencje. W raporcie czytamy, że:

Cytat:Na dzień 30 września 2016 roku warunki umowy kredytu w rachunku bieżącym oraz umowy o kredyt inwestycyjny dotyczące wymogów kowenantów kredytowych nie są w pełni dotrzymywane w zakresie jednego kowenantu – wskaźnika zadłużenia, który na dzień zatwierdzenia sprawozdania kwartalnego wyniósł 68,3% wobec wymaganego 65,0%. W ocenie Zarządu niezachowanie warunków dotyczących wskaźnika zadłużenia nie niesie ryzyka wypowiedzenia umów kredytowych, może nieść ryzyko zmiany warunków umowy, które w ocenie Zarządu Spółki jest mało prawdopodobne.

Proszę zauważyć, że gdyby KW był większy o kwotę 3,9 mln zł (mniej niż połowa uchwalonej dywidendy) to do złamania Kownatów by nie doszło. Taki błąd dobrze o zarządzie spółki nie świadczy, tym bardziej, że można z dużym p-stwem zakładać iż czerpie on korzyści ze spółki także z obligacji.

FAM ma papiery na Catalyście z premią 8 proc. Taki kupon jest w zasadzie zarezerwowany dla bankrutów, a więc ciężko nie traktować tej oferty jako sposobu na czerpanie korzyści ze spółki nie tylko za pomocą pensji i dywidendy. Wymowny jest też brak ofert sprzedaży tych obligacji i brak transakcji od momentu wprowadzenia.

Mimo wszystko chyba większych konsekwencji ze złamania kowenantów nie będzie, bo spółka mimo posiadania prawie 50 mln zadłużenia finansowego netto byłaby w stanie spłacić ten dług w ciągu ok. 2 lat czy to przepływami czy zyskiem operacyjnym, a przecież obligacje to ponad 30 mln zł z tej kwoty.

Jeśli chodzi o wycenę rynkową to ta nie wydaje się ani szczególnie zbyt wysoka, ani znów zbyt niska. Owszem wskaźnik C/Z jest w tej chwili relatywnie niski, ale tak wysoki poziom wysokooprocentowanego długu każe oczekiwać żadnej stopy zwrotu przez akcjonariuszy na poziomie wyższym niż obligacje (prawie 10 proc. dla obydwu serii!). To tłumaczy już nam stosunkowo niewysoki C/Z, który w uproszczeniu jest odwrotnością oczekiwanej stopy zwrotu. Dodatkowo obecne wyniki nie są obciążone podatkiem dochodowym, a tarcza z lat poprzednich się kiedyś skończy. Z tego powodu powtarzalny zysk netto trzeba skorygować w dół o 19 proc., a wtedy już dostajemy C/Z na poziomie ponad 10. Można więc nawet powiedzieć, że w kapitalizacji spółki jest już uwzględniony pewien nieduży wzrost wyników w kolejnych kwartałach. Rynek oczywiście może być bardziej optymistyczny i wycenić spółkę wyżej, nie zwracając uwagi na takie aspekty jak podatek czy koszt kapitału własnego.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.