Srebra rodowe do wyceny wystąp! – analiza oferty TXM SA Na rynek zmierza kolejny przedstawiciel segmentu odzieżowego. Za 12 proc. pakiet nowych akcji dotychczasowi właściciele chcą pozyskać około 25 mln zł brutto, co daje wycenę biznesu przed emisją na kwotę około 180 mln zł. Warto jednak zauważyć, że jednym z właścicieli ubiegającej się o pieniądze spółki jest giełdowy Redan który posiada 64,1 proc. akcji, przy czym sam jest wyceniany przez rynek na 95,7 mln zł. Przy założeniu, że ofertę udałoby się uplasować w cenie zbliżonej do oczekiwań dostalibyśmy wartość pakietu przypadającego na redan na poziomie 117 mln zł, czyli ponad 20 mln więcej od bieżącej kapitalizacji tej giełdowej spółki. Pikanterii dodaje fakt, że w lipcu niepowodzeniem zakończyło się wezwanie na wszystkie akcje Redanu w cenie 2,07 zł za akcję. Można więc powiedzieć, że Redan obecną ofertą TXM walczy pośrednio o wycenę własnego biznesu.

TXM SA jest właścicielem jednej z największych w Polsce sieci odzieżowych sklepów dyskontowych. To segment rynku odzieżowego nie obecny jeszcze bezpośrednio na GPW. Liderem tegoż sektora jest

Pepco z 690 sklepami w Polsce i 1000 w Europie. Trzecią pozycję na podium dzierży

KIK, który celuje w 150 punktów sprzedaży do końca tego roku. TXM z 385 lokalizacjami zajmuje drugą pozycję na rynku polskim.

Model biznesowy spółki oczywiście odróżnia się od tradycyjnych sklepów modowych, ale także od bezpośredniej konkurencji. Spółka działa w oparciu o bieżące zakupy od importerów zamiast zajmować się projektowaniem kolekcji i zlecaniem ich produkcji na zewnątrz. Sklepy (w wynajętych lokalach) TXM zlokalizowane są w mniejszych ośrodkach i to raczej poza galeriami handlowymi. Emitent tym samym minimalizuje koszty sprzedaży i utrzymania sieci handlowej i bieżący koszt kupowanych towarów, co oczywiście wpisuje go w inny rodzaj klienta. To co jednak mocno wyróżnia TXM to wdrożony na masową skalę model ajencyjny, w którym ajent dostaje określoną stawkę na utrzymanie sklepu i załogi oraz premię od obrotu. Po 3 kw. tego roku ponad 55 proc. sklepów działało w tym modelu współpracy, podczas gdy na koniec 2013 r. było to zaledwie niecałe 15 proc.

Nieco inaczej dokonywana jest sprzedaż na rynkach zagranicznych, gdzie TXM zawiązuje spółki celowe przez które prowadzi sprzedaż towarów należących do TXM, oczywiście za wynagrodzeniem –koszt plus marża. Ze względu na nieistotność danych spółki te nie są przez emitenta konsolidowane.

Dodatkowo TXM jest właścicielem sklepu internetowego, który spółka uruchomiła w 2 kw. 2014 r.

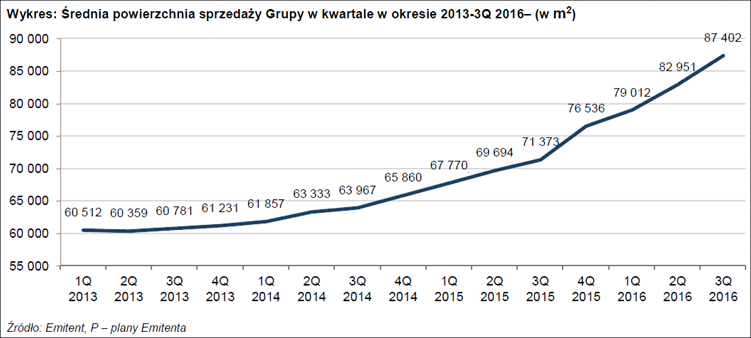

W ostatnich latach sieć sprzedaży spółki dość mocno rosła, przy czym wzrost ten przyśpieszył wyraźnie w ostatnim okresie.

kliknij, aby powiększyć Rozwój nowych kanałów sprzedaży i nowych rynków, a także coraz szersza sieć w Polsce musiały spowodować wzrost przychodów, co faktycznie miało miejsce. W 2015 r. sprzedaż wyniosła 314,8 mln zł, czyli o 14,16 proc. r/r, natomiast w ciągu 9 miesięcy tego roku 259,7 mln zł co daje przyrost masy obrotów o 19,79 proc. W ciągu ostatnich 4 pełnych kwartałów zakończonych 30 września przychody TXM wyniosły 357,7 mln zł.

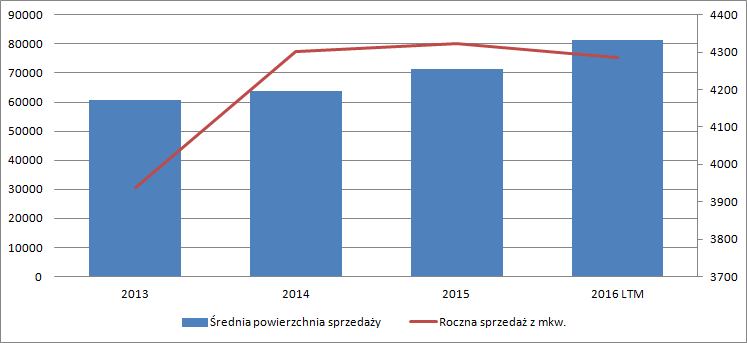

kliknij, aby powiększyć Niestety przyspieszenie tempa wzrostu ma swoje konsekwencje w parametrach operacyjnych. Sprzedaż z mkw. w ciągu ostatnich 4 kwartałów jest niższa niż sprzedaż z mkw. w roku 2015 - pokazuje to poniższy wykres.

kliknij, aby powiększyć Zwracam jednak uwagę, że są to dane wprost z raportów finansowych i ujawnionych danych o powierzchni. Nowe lokalizacje potrzebują trochę czasu na dojście do pełnej efektywności, a zatem mocny wzrost powierzchni handlowej musi determinować niższą sprzedaż z metra. Żeby wyeliminować zjawisko uruchomienia nowych sklepów spółki odzieżowe pokazują najczęściej dane LFL, czyli ze sklepów które funkcjonowały zarówno w okresie obecnym jak i porównawczym. Niestety wydaje się, że TXM poszło nieco na skróty i pokazało sklepy które funkcjonowały od 2013 r. do dziś, czyli w zasadzie najlepsze i najbardziej rentowne sklepy, a to niestety zafałszowanie rzeczywistości - sklepy nierentowne przez długi czas są zamykane.

kliknij, aby powiększyć Znacznie lepszym pomysłem byłaby prezentacja danych LFL na każdy rok z osobna, a nie prezentacja zbiorcza. Skoro już mowa o jakości danych, to spółce należy się także minus za jakość zawartych sprawozdań w prospekcie. Nie piszę w tym momencie o zawartości merytorycznej tylko jakości skanów. Wiele tabel i interesujących informacji jest po prostu nie do przeczytania.

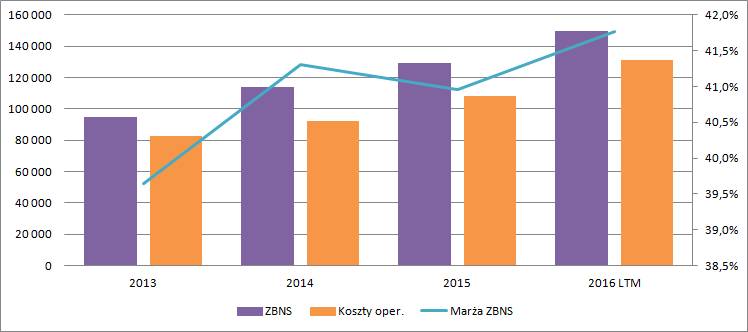

Niewątpliwym plusem jest fakt, że spółka działa na coraz wyższej marży handlowej. W roku 2013 marża wyniosła 39,6 proc., w 2015 41 proc., natomiast w ciągu ostatnich 4 kwartałów 41,8 proc. Do wzrostu rentowności przyczynia się sprzedaż na rynkach zagranicznych, prawdopodobnie także dzięki osłabieniu złotówki.

Wysokie tempo wzrostu ma swoje odzwierciedlenie niestety także w kosztach operacyjnych. Nominalny wzrost jest w tym wypadku nieunikniony, ale gorzej, że rośnie także koszt na mkw. powierzchni handlowej. Roczny średni koszt operacyjny utrzymania metra powierzchni za okres 4 kw. zakończonych we wrześniu br. wyniósł 1613 zł, w porównaniu do 1514 zł w roku 2015, czy 1451 zł w roku 2014. Porównanie to ma jednak pewien feler, gdyż zawiera także w sobie koszty rozwoju sklepu internetowego. Z drugiej strony mamy także coraz gorszą sytuację na rynku pracy (patrząc od strony zatrudniającego), więc do końca ten wzrost nie może dziwić.

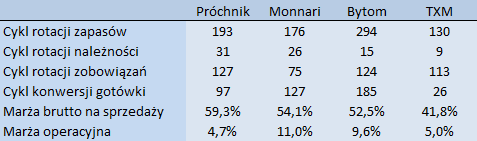

kliknij, aby powiększyć W efekcie coraz większej dynamiki rozwoju i wzrostu kosztów mamy niestety spadek wyników. EBIT za ostatnie 4 kwartały wyniósł 17,7 mln zł w porównaniu do 21 mln zł w 2015 r. czy 21,1 mln zł w roku 2014. Spółka nie poraża marżą ani na sprzedaży, ani na poziomie operacyjnym. Konkurenci mają te parametry zdecydowanie lepsze, poza może Próchnikiem, gdzie jak widać mimo wysokiej marżowości brutto na poziomie operacyjnym rentowność jest niższa. Do pewnego stopnia niską rentowność można zrzucić na karb rozwoju, ale już z natury rzeczy w dyskoncie będzie ona niższa od spółek działających w segmencie modowym.

kliknij, aby powiększyć Za to dyskont i model działania TXM dają przewagi w innym miejscu, w efektywności. Zwróćmy uwagę, że ograniczony asortyment i szybka rotacja pozwalają uzyskać najkrótszy cykl konwersji gotówki wśród spółek porównywalnych. Krótsze cykle to mniejszy kapitał potrzebny do inwestycji i niższe wykorzystanie kredytów obrotowych, a zatem także koszty. Porównując zwrot na zainwestowanym kapitale (EBIT/(koszty oper. plus zadłużenie odsetkowe)) PXM z wynikiem prawie 25 proc. wypada dość korzystnie. Wyżej plasuje się tylko Bytom (28,5 proc.), natomiast Monnari (15,2 proc.) czy Próchnik (4,5 proc.) zdecydowanie niżej, podobnie jak lider branży odzieżowej LPP (9,4 proc.)

Cena maksymalna wynosi 6,2 zł za akcję. W porównaniu do obecnych wyników kwota nie jest niska na co wskazuje choćby wartość z mnożnika EV/EBIT na poziomie 5,8` zł (sam mnożnik sektorowy jest relatywnie wysoki, bo odwzorowuje oczekiwanie wzrostu rynku), czy jeszcze niższa z mnożnika EV/EBITDA.

Automat serwisowy wskazuje na wycenę rentą wieczystą jednej akcji na poziomie 4,01 zł. To jednak wartość zakładająca powtarzalność wyniku, do pewnego stopnia uzasadniona danymi historycznymi. Z drugiej strony należy pamiętać, że wzrost powinien w pewnym momencie wyhamować i ujawnić potencjał generowania wyniku. Jeśli uwzględnimy wyniki z przyszłych sklepów i rozwoju sieci to można powiedzieć, że cena emisyjna jest obecnie nawet z pewnym dyskontem do przyszłej prognozowanej, ale obarczonej ryzykiem wartości.

Wzrost sieci sprzedaży do 132 tys. mkw. przy założeniu utrzymania rentowności netto mówi, że mierzymy w wynik na poziomie około 20 mln zł, co daje już C/Z prognozowany na rok 2018 w wysokości około 10 w porównaniu do obecnych 13,6. A dodatkowo przy takim wzroście skali działalności powinny się ujawnić efekty coraz lepszej pozycji negocjacyjnej spółki z dostawcami, przez co założenie stałej rentowności wydaje się konserwatywne. W tym kontekście nawet cena maksymalna wydaje się dość atrakcyjna, choć wprost nie zawiera premii.

Oczywiście nie wszystko musi pójść tak jak oczekuje tego zarząd. Już mamy za pasem wejście w życie ustawy o płacy minimalnej i minimalnej stawki godzinowej. Przy obecnym zatrudnieniu nowe poziomy płac dadzą ekstra 600 tys. zł kosztów. Cały czas niejasna jest także kwestia handlu w niedzielę, która może negatywnie wpłynąć na wyniki, a nie mamy też wiedzy co finalnie stanie się z podatkiem od sprzedaży detalicznej.

PS: Omówienie zmodyfikowano po opublikowaniu ceny maksymalnej.

txm.pl/prospekt-emisyjny-i-ane...">

>> Wyceny automatyczne są tutaj >> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 180 dni była zarezerwowana tylko dla osób posiadających abonament.