Omówienie sprawozdania finansowego za 1-szy kw. 2016r. dla SFK Polkap SA.Są gry, których mówi się

easy to understand, difficult to master.

To dominujące wrażenie, jakie płynie z lektury sprawozdania.

Firma sprawia wydaje się być prostym, tradycyjnym biznesem. Ot, produkcja kapeluszy. Prostolinijność tej diagnozy zdaje się potwierdzać linia podatkowa rachunku wyników. Procent podatku to przeważnie około 19-20%. Wygląda to na nieskomplikowaną rachunkowość bez specjalnej inżynierii.

Warto jednak zwrócić uwagę na kilka spraw.

1. O ile rynek, na którym działa Spółka, nie jest jakoś specjalnie wyjątkowy, o tyle segment, w którym operuje, ma cechy niszy. Firma pozycjonuje się w okolicach „górnej półki”.

Cytat:Polkap jest firmą znaną z produkcji wyrobów najwyższej jakości.

Nisza jest dość interesująca strategicznie, jako że okazuje się nie być zatłoczona. Czytamy na przykład, że:

Cytat:Firma jest jedynym producentem wyrobów kapeluszniczych z surowców podstawowych (wełna surowa, skóry królicze) w Polsce i jednym z nielicznych w Europie.

Ponadto okazuje się nie sprzyjać najazdom tańszych „uzurpatorów”.

Cytat:W tym asortymencie /wyroby z włosa króliczego/, trudnym do wykonania ze względów technologicznych, nie ma znaczącej konkurencji chińskiej (w 2015r. doszło do upadku dwóch fabryk chińskich w tejże branży).

Zapewne po części dlatego, że segment podlega niejako samooczyszczaniu.

Cytat:Wyroby z wełny:

(…)

W tym asortymencie istnieje konkurencja chińska, jednak pochodzące z Chin wyroby są znacznie niższej jakości i przez to są lokowane w innym segmencie rynku niż wyroby Polkapu.

To logiczne. Segmenty

high-end żywią się ego swoich klientów, wobec czego niższa cena nie jest katalizatorem większej sprzedaży. Bywa wręcz przeciwnie. Niektóre marki wręcz muszą wyróżniać się wyższą ceną. Inaczej stracą blask.

Cytat: Red Bull uses a premium pricing strategy. The product is priced above that of competitors’ products. Consumers will pay a premium for Red Bull due to the quality of the product and the product’s benefits. This is reflected in the fact that it is the world’s best-selling energy drink.

businesscasestudies.co.uk/red-...Jeśli do tego dodamy wymagania jakościowe, widać tu pewną strategiczną fosę.

Długoterminowo mamy tu też potencjalną tarczę broniącą segmentu przed nadmierną automatyzacją. Od wielu wyrobów segmentów

premium oczekuje się ręcznego wykonania. Nawet, gdy ta ręczna robota nie do końca jest wskazana technologicznie.

Cytat: If you've ever seen a Rolls-Royce with a painted pinstripe down the side -- that long, thin dead-straight line that goes from the just behind the headlights to just before the taillights -- you're seeing the artwork of Mark Court.

money.cnn.com/2015/04/30/autos...Wadą z kolei może być ograniczony zasięg oferty, czyli rynek docelowy. Jednym z panujących mega-trendów jest presja na kurczenie się klasy średniej. W długim terminie Spółka będzie musiała jakoś zareagować. Albo poprzez komodytyzację swoich produktów (co oznaczałoby

strategic shift i konieczność oceny tego biznesu całkowicie od nowa), albo poprzez nawiązywanie współpracy z coraz bardziej luksusowymi odbiorcami (obecnie firma ma licencję Pierre Cardin). Zaznaczę, że chodzi o relacje B2B, więc niekoniecznie oznaczałoby to poprawę marży Polkapu jako poddostawcy. Trzecia droga to próba utrzymania

status quo wysokiej jakości „za rozsądną cenę”. Wszystko zależy od ewolucji rynku. Ale jeśli rynek miałby się zmieniać, prędzej czy później zmusiłoby to Zarząd do reakcji.

Tak moim zdaniem wygląda ujęcie strategiczne wynikające z pozycjonowania się Spółki na rynku.

W krótszym terminie zapatrywania Zarządu są dość optymistyczne. Deklarowane są też próby zwiększania roli relacji B2C, co potencjalnie pozwalałoby Spółce akumulować większą część wartości dodanej. Ma to sens. Pozostaje kwestia rozpoznawalności i percepcji marki przez odbiorców końcowych, czyli detalicznych.

2. Koncepcja pozycjonowania się w wyższych, niż przeciętne segmentach rynku ma sens jeśli zarabia pieniądze. Jeśli mierzyć marżowość biznesu poziomem zysku operacyjnego, firma zarabia przyzwoicie. Tutaj jednak koniecznych jest kilka uwag.

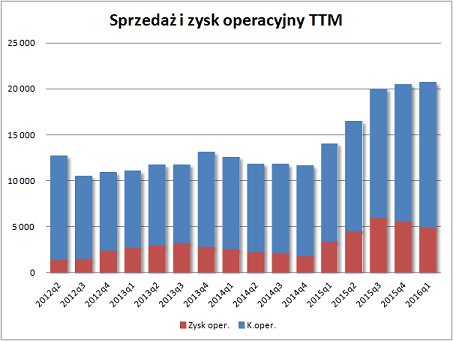

Mamy wprawdzie dźwignię operacyjną. Jeśli porównamy różne historyczne poziomy przychodów, to wzrost sprzedaży o ok. 74% (ze średnio 11,7m do 20,4m zł) dał przyrost zysku operacyjnego o 162% (z ok. 2,1m do 5,5m zł). Daje to wzrost poziomów sprzedaży o 8,6m złotych z rentownością +3,4m zł (niemal 40%). Na wykresie TTM, czyli opartym na kroczących danych dwunastomiesięcznych wyraźnie widać podążanie zysku operacyjnego za sprzedażą.

kliknij, aby powiększyć(*)TTM – trailing twelve months – 12-miesięczna suma krocząca

Z drugiej strony jednak w momencie, gdy firma osiąga poziomy sprzedaży zbliżone do siebie, wyniki operacyjne są rozhuśtane.

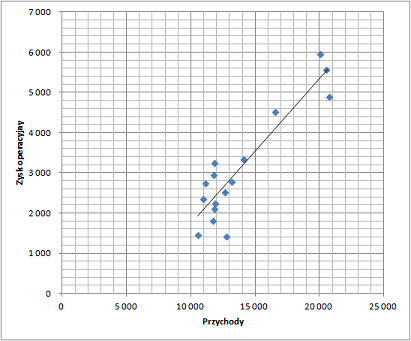

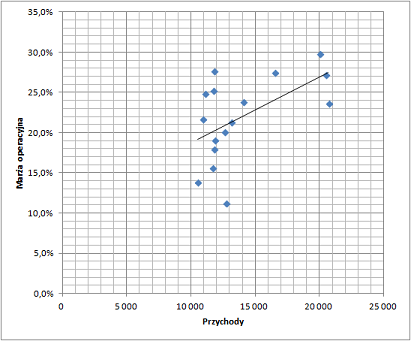

kliknij, aby powiększyćJeszcze lepiej widać to w ujęciu procentowym.

kliknij, aby powiększyćZ opisów Zarządu wynika, że mam tu do czynienia z produkcją wymagającą zróżnicowanego asortymentu. Dodajmy, że firma sprzedaje

off-shore (do Europy, ale także do Stanów i Izraela). To prawdopodobnie oznacza, iż rentowność poszczególnych kolekcji jest różna. W tym momencie biznes nie wydaje się już taki prosty, jak na początku.

3. Skoro mowa o eksporcie to oczywiście w grę wchodzą kursy walutowe. Około 80% wyrobów sprzedawanych jest zagranicę. Firma stosuje naturalny hedging. Niemniej wprowadza to dodatkowy stopień swobody, czyli element ryzyka. No i niestety odpowiednie informacje w sprawozdaniu są bardzo skąpe.

4. Pamiętajmy również, że wzrost produkcji wymaga personelu, co osłabia dźwignię operacyjną. W raporcie za 3-ci kwartał 2015r. czytamy:

Cytat: Sukcesy sprzedażowe wiążą się ze wzrostem kosztów zatrudnienia, gdyż Spółka zwiększyła moce produkcyjne.

Trzeba przyznać, że ostanie kwartały to rzeczywiście sprzedażowy sukces. Z drugiej strony martwi spadający kroczący, dwunastomiesięczny zysk.

W ujęciu kwartalnym dzieją się jeszcze mniej zrozumiałe rzeczy. Na przykład zysk brutto za q4’2015 wyniósł 0 złotych. A jako że było to sprawozdanie roczne, nie znalazłem ani słowa wzmianki na ten temat.

5.Sprawozdawczość Spółki nie rozpieszcza. Raz, regularnie powtarzane są te same ogólniki w rodzaju:

Cytat: Spółka w pierwszym kwartale 2016 roku utrzymywała prowadzoną dotychczas politykę Zarządu.

Dwa, część komentarzy dość swobodnie odnosi się do liczb (podkreślenia moje):

Cytat: Pierwszy kwartał 2016 roku to kolejny korzystny okres dla Spółki. W okresie tym przychody ze sprzedaży produktów, towarów i materiałów wyniosły ponad 5 mln zł. Wartość ta jest o około 200 tys. zł wyższa od wyniku uzyskanego w analogicznym okresie roku poprzedniego. W związku z jeszcze trwającym okresem zimowym, a co za tym idzie sezonem grzewczym i wzrostem cen materiałów, w pierwszym kwartale 2016 roku Spółka odnotowała większe zużycie materiałów i energii co przełożyło się na wzrost kosztów działalności operacyjnej. Na wzrost tych kosztów miały wpływ również nakłady związane z uczestnictwem Spółki w targach oraz tworzeniem nowej kolekcji kapeluszy. W pierwszym kwartale 2016 roku w porównaniu do analogicznego okresu roku poprzedniego Spółka odnotowała wzrost kosztów działalności operacyjnej, a także niższą sprzedaż, co w konsekwencji przełożyło się na uzyskany wynik. Zysk ze sprzedaży w pierwszym kwartale 2016 roku wyniósł ponad 1,2 mln zł, zaś zysk netto około 900 tys. zł.

Uporządkujmy to trochę: sprzedaż w q1’2016 wyniosła 5’084 tys. złotych wobec 4’872 tys. rok temu; zysk netto wyniósł 901 tys. złotych wobec 1’461 tys. rok temu. Nie wiem czy to tak bardzo korzystne.

We wcześniejszych raportach znalazł się też nie sumujący się bilans. W raporcie za q1’2014 mamy dane porównawcze za q1’2013:

- aktywa trwałe: 20’570

- aktywa obrotowe: 4’078

Aktywa razem: 22’225

Ale pasywa razem są ok: 24’648.

Wszystko to sprawia, że Polkap jest spółką bardzo trudną do oceny pod kątem długoterminowej jakości dla potencjalnego inwestora. Sprzedażowo w krótkim terminie radzi sobie świetnie. Niewiadomą jest, jak trwałe są obecne tendencje. Wynikowo sytuacja jest bardziej skomplikowana. Nisza jest plusem dla

status quo. Może być przeszkodą dla ewentualnego dalszego wzrostu. Choć niekoniecznie. Zarządzanie wydaje się profesjonalne. Sprawozdawczość ma swoje mankamenty. Skąpe informowanie o tym, co naprawdę dzieje się wewnątrz firmy może odstraszać.

Z pewnością warto papier obserwować. Jeśli handlować tylko z rygorystycznie określonymi warunkami wyjścia.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.