Porcja mięcha w dobrej cenie – omówienie sprawozdania rocznego Gobarto SAW ostatnich miesiącach akcjonariusze mniejszościowi „żyli” potencjalną groźbą wycofania spółki z giełdy. Wezwanie ogłoszone przez Cedrub ostatecznie się nie udało, a patrząc na ostatnie wyniki wstrzemięźliwość w odpowiedzi na wezwanie była dobrą decyzją.

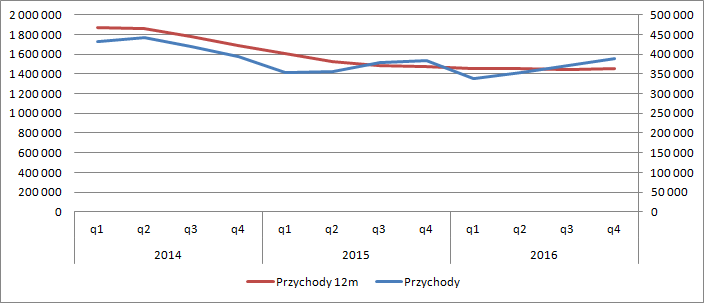

Wzrostowy charakter działalności nie jest w ostatnim czasie silną stroną spółki. Przychody w 2016 r. były o 16,6 mln zł (1,1 proc.) niższe r/r. W samym IV kwartale spółce jednak udało się poprawić obrót o 7 mln zł (+1,8 proc.). Trend spadkowy sprzedaży wydaje się wytracać impet:

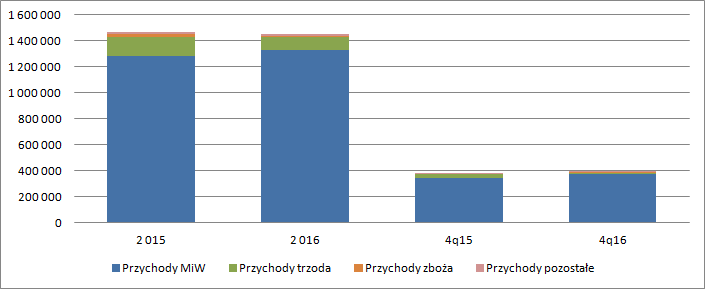

kliknij, aby powiększyćChoć sprzedaż nie rośnie to zmienia się jej struktura. Rośnie udział segmentu produkcji mięsa (wzrost o 3 proc.) i wędlin, natomiast maleje udział trzody chlewnej. Rzeczywisty spadek aktywności w tym segmencie jest jednak mniejszy niż wskazuje sprzedaż do odbiorców zewnętrznych: 102 mln zł (2015) vs 141 mln zł (2016). Gobarto wykorzystało w 2016 roku w większym stopniu produkcję segmentu na potrzeby własne o czym świadczy wzrost obrotów do innych segmentów z poziomu 77 mln zł w roku 2015 do 88 mln zł w 2016. Za to w samym IV kwartale zmiany są już znacznie większe. Sprzedaż w segmencie produkcji mięsa i wędlin rośnie o 9 proc., natomiast sprzedaż zewnętrzna segmentu trzody skurczyła się o 60 proc. przy 8 proc. spadku sprzedaży wewnątrz grupy.

kliknij, aby powiększyćWarto też zwrócić uwagę, że zmienia się też przedmiot obrotu. W 2016 r. spółka sprzedała o 4,9 proc. więcej produktów niż rok wcześniej, natomiast sprzedaż w zakresie towarów zmniejszyła się o 5,2 proc. W samym IV kwartale wzrost obrotów na produktach wyniósł 38,8 proc. przy 16 proc. spadku na działalności handlowej. A zatem dawna Duda zmienia swój charakter i staje się spółką w coraz większym stopniu produkcyjną niż handlową.

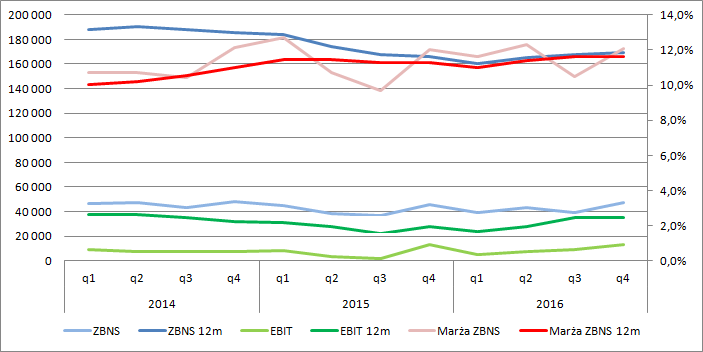

W 2016 r. marża brutto na sprzedaży wzrosła z poziomu 11,3 proc. do 11,6 proc., natomiast w samym IV kwartale pozostała względnie stabilna: 12,1 proc. względem 12,0 proc. w IV kw. 2015 r. Pomimo spadku obrotów zysk brutto na sprzedaży w 2016 r. wzrósł o 3,2 mln zł (1,9 proc.) z czego na sam IV kwartał przypadł okrągły milion. Zysk na obrocie produktami wzrósł w 2016 r. o 11 mln zł (19,6 proc.), przy spadku o 7,1 proc. wyniku na działalności stricte handlowej. W samym IV kwartale mamy wzrost nominalnej marży na produktach o 4,7 mln zł (25,7 proc.) przy spadku na handlu o 3,7 mln zł (-13,5 proc.).

EBIT w zakończonym roku wyniósł 35,4 mln zł i był o 28 proc. wyższy r/r. Nadwyżka wyniku została jednak „zrobiona” we wcześniejszych kwartałach, bo wynik operacyjny w samym IV kwartale wzrósł raptem o 300 tys. zł. (2,4 proc.)

kliknij, aby powiększyćSkoro zmieniła się struktura sprzedaży na korzyść mięsa i wędlin to należałoby oczekiwać także zmiany w zakresie kontrybucji segmentów do wyniku skonsolidowanego. Faktycznie taka zmiana ma miejsce, ale jej kierunek jest nieco zaskakujący. Jak wspomniałem wyżej w ujęciu rocznym mieliśmy zwyżkę sprzedaży w segmencie mięsa i wędlin, ale z rachunku segmentowego wynika że wynik operacyjny spadł z 21,8 do 14,3 mln zł. W kurczącym się pod względem sprzedaży segmencie trzody za to EBIT wzrósł 3,9 mln zł do 21,4 mln zł.

W samym IV kwartale zmiany są podobne. Wynik mięs i wędlin skurczył się z 11,8 mln zł do 5,7 mln zł, natomiast EBIT trzody wzrósł z 1,5 mln zł do 7,2 mln zł.

kliknij, aby powiększyćZmianę wyników segmentów można łączyć ze zmianą cen skupu żywca, która od maja bardzo dynamicznie rosła, co można także wiązać z rozszerzaniem się afrykańskiego pomoru świń. Efekt wzrost cen może być jednak do pewnego stopnia krótkotrwały. Droższy żywiec to większa opłacalność produkcji dla segmentu trzody i oczywiście lepszy jego wynik, natomiast wyższa cena dla segmentu przetwórstwa mięsa. Warto także pamiętać, że wyniki zawierają efekt przeszacowania produkcji w toku zgodnie z MSR 41, który pokazywany jest w linii pozostałych. W tym roku trzodę i płody rolne przeszacowano w górę o 1,85 mln zł, natomiast przed rokiem w dół o 0,95 mln zł.

Skoro już mowa o pozostałej działalności to w przypadku spółki jej salda są stosunkowo wysokie. Wynik operacyjny w tym roku wyniósł 35,4 mln zł przy pozostałych przychodach na poziomie 14,1 mln zł i pozostałych kosztach w kwocie 12,8 mln zł. Przed rokiem na 27,7 mln zł zysku operacyjnego pozostała działalność dała przychody w wysokości 26,7 mln zł oraz koszty na poziomie 13,2 mln zł.

W pozostałej działalności bardzo często pojawiają się zdarzenia jednorazowe, niegotówkowe lub rzadko powtarzalne. Tak jest też w przypadku Gobarto. W poniższej tabeli zobrazowałem wpływ poszczególnych pozycji, które można uznać za jednorazowe i wynik skorygowany.

kliknij, aby powiększyćChoć nominalny wynik operacyjny spółki wzrósł w 2016 r. 28 proc., to skorygowany zwiększył się o 123 proc.! O ile sam raport roczny nie przyniósł nominalnej zwyżki wyniku w IV kwartale to z not dotyczących pozostałej działalności rynek dostał informacje o znacznie wyższej jakości raportowanego EBIT.

Linia finansowa istotnie się nie zmieniła. Spółka w 2016 r. odnotowała nieco niższe koszty dzięki czemu zwyżka wyniku na poziomie operacyjnym o 7,7 mln zł wzrosła do 8,4 mln zł na poziomie zysku brutto. W samym IV kw. nadwyżka wyniku przetransformowała się przez linię finansową w stosunku 1:1.

Na poziomie netto wynik rośnie już o 9,6 mln zł w ujęciu rocznym (24,6 mln zł vs. 15 mln zł), natomiast kwartalnie o 1,2 mln zł (10,5 mln zł vs 9,3 mln zł). Przyspieszenie wzrostu ma związek z niższą efektywną stopą podatkową.

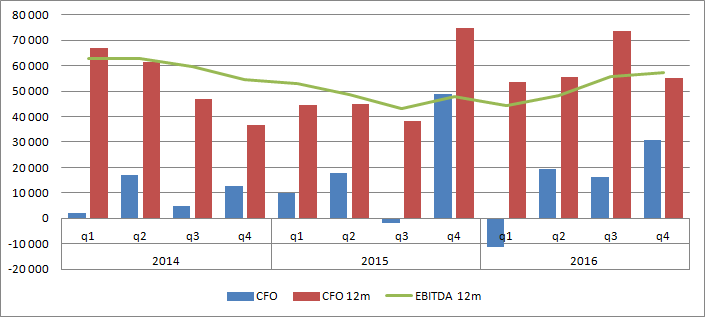

Delikatnym rozczarowaniem raportu jest rachunek przepływów pieniężnych. CF operacyjny był niższy w całym roku o ca 20 mln zł i wyniósł 55,2 mln zł. W samym IV kwartale przepływy wyniosły 30,8 mln zł w relacji do 49 mln w IV kwartale 2015 r.

kliknij, aby powiększyćMimo wszystko nie należy się czepiać, bo poziom generowanej gotówki przy praktycznie takiej samej sprzedaży jest tylko delikatnie poniżej EBITDA. W zeszłym roku poziom gotówki operacyjnej wzrósł mocno na skutek zwiększenia zobowiązań, natomiast w tym roku takiego ruchu na kapitale obrotowym nie było.

Po obciążeniu skorygowanego wyniku operacyjnego kosztami odsetek i prowizji dostaniemy powtarzalny zysk brutto na poziomie 28,3 mln zł, a dociążając tę pozycję podatkiem dochodowym ok. 23 mln zł powtarzalnego zysku netto, przy czym pisząc o powtarzalności mam na myśli wynik skorygowany o zdarzenia jednorazowe.

Przy koszcie kapitału własnego na poziomie 12 proc. i oczekiwanej stopie wzrostu na poziomie 2 proc. przy założeniu stałej struktury finansowania i powtarzalności wyniku dostaniemy wycenę rentą wieczystą na poziomie około 230 mln zł. A zatem potencjał wzrostu wynikający z metody dochodowej wynosi teoretycznie 25 proc. Problem w tym, że wynik spółki w części pochodzi od lepszych cen trzody w skupie. Na ile ta zwyżka będzie trwała nie wiadomo. Co prawda GUS prognozuje dalszą zwyżkę cen do połowy roku, ale prognoza pozostaje tylko prognozą. Nad spółką ciąży także ryzyko działań głównego akcjonariusza, który może wykorzystać swoja pozycję dominującą nie tylko do wycofania spółki z giełdy, ale także do „transferu” wyniku.

Sytuacja finansowa spółki wydaje się być dość bezpieczna. Dług finansowy netto wynosił na koniec roku 148 mln zł, co w relacji do rocznego EBITDA daje wskaźnik na poziomie 2,57. Co prawda aktywa obrotowe są nadal o 27 mln niższe od zobowiązań krótkoterminowych (ujemny kapitał obrotowy), to spółka jest w stanie ten niedobór uzupełnić w trakcie roku przepływami operacyjnymi lub inwestycyjnymi (aktywa na sprzedaż o wartości bilansowej 57 mln zł). Nie jest to sytuacja może komfortowa, ale wydaje się, że nie ma większego zagrożenia dla płynności spółki.

Gobarto się zmienia. Jest coraz bardziej spółką produkcyjną niż handlową, wyniki się poprawiają, a sytuacja finansowa nie jest zła. O ile nie popsują się ceny skupu żywca to spółka posiada potencjał do wzrostu wartości.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.