Plastyczny wynik ciężkich inwestycji – omówienie sprawozdania finansowego Gekoplast SA za 1 kw. 2017 r.Na początek proponuję oddać głos samej spółce, która na swojej stronie informuje:

Cytat:Pod marką Gekoplast spółka działa od 2010 roku, jednak jej tradycje i doświadczenie sięgają lat 60. ubiegłego wieku. W 2010 roku Capital Partners S.A. przejął od Nitroerg S.A. zorganizowaną część przedsiębiorstwa zajmującą się produkcją wyrobów z tworzyw sztucznych, którą następnie połączył z lokalnym konkurentem Geko-Kart Sp. z o.o. W latach 2010-2014 zrealizowano plan restrukturyzacji. W ciągu kilku lat uruchomiono kolejne linie produkcyjne oraz zdywersyfikowano asortyment

Trzeba dodać, że proces inwestycyjny nie zakończył się wraz z rokiem 2014. Przeciwnie, tylko w ciągu ostatnich 2 lat spółka zainwestowała w nowy park maszynowy 20 mln zł. Nie widać tego bezpośrednio po wartości aktywów trwałych (wzrost o 10 mln zł pomiędzy 1q15 i 1q17) gdyż swoją rolę odgrywa amortyzacja oraz sprzedaż niektórych aktywów. Zakupy nowych maszyn w dużej mierze finansowano długiem. Poziom zobowiązań odsetkowych wzrósł w ciągu ostatnich 2 lat z ok. 13 mln zł do ponad 26 mln zł (spółka nie ujawnia kredytów wprost w raportach kwartalnych. Wartości pochodzą z obliczeń na podstawie danych rocznych i przepływów finansowych).

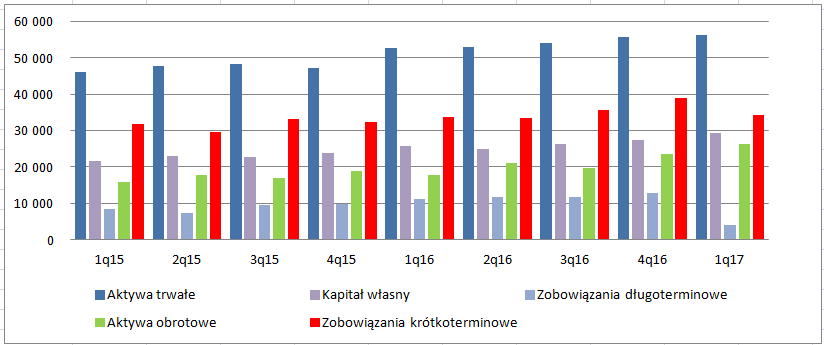

Przy analizie bilansu rzuca się w oczy znaczący, ujemny kapitał obrotowy (przewaga zobowiązań krótkoterminowych nad aktywami obrotowymi)

kliknij, aby powiększyćPotencjalnie taka sytuacja jest niebezpieczna i grozi utratą płynności finansowej. Na ten fakt zwraca w swoim raporcie także biegły rewident. Zobowiązania krótkoterminowe wynosiły na koniec 1 kw. ok. 34 mln zł z czego ok. połowa stanowiła zobowiązania odsetkowe od kredytów. Zgodnie z posiadanymi umowami Gekoplast do końca czerwca powinien spłacić 10 mln zł kredytów, przy stanie kasy na poziomie niecałych 260 tys. zł. Przy rocznych przepływach operacyjnych na poziomie ca 6 mln zł jasnym jest, że spółka nie będzie w stanie obsłużyć tego zadłużenia przynajmniej bez częściowego rolowania. Według deklaracji zarządu, takowe rolowanie nie jest problemem i spółka posiada już oferty nowych umów kredytowych.

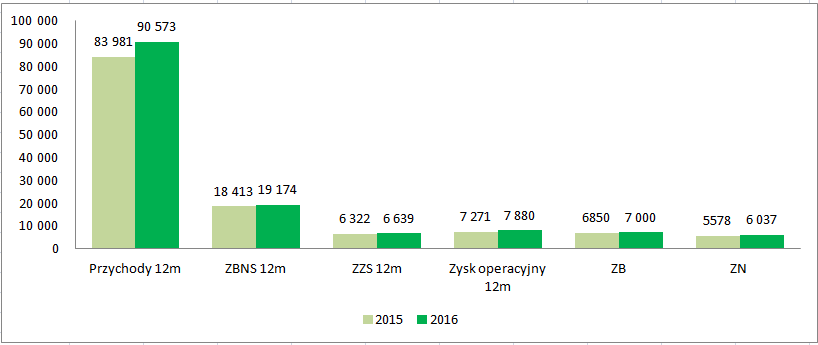

Nowe inwestycje pozwoliły spółce w 2016 r. zwiększyć sprzedaż. Obroty Gekoplastu wzrosły o 8 proc., a podobne dynamiki osiągnął zysk operacyjny i wynik netto.

kliknij, aby powiększyćW komentarzu czytamy:

Cytat:W 2016 roku kontynuowano proces rozwoju technologicznego – zainstalowano linię do laminowania płyt komórkowych na wytłaczarce płyt Omipa B, uruchomiono nową linię do produkcji płyt komórkowych Omipa D wraz z instalacją do zatapiania krawędzi wytłaczanych płyt. Uruchomiono również automat wykrawający, dzięki któremu znacznie wzrosły możliwości produkcji opakowań oraz wydajność i efektywność tej produkcji.

Na pozór wszystko wygląda dobrze. Obraz psuje się przy zmianie rozdzielczości.

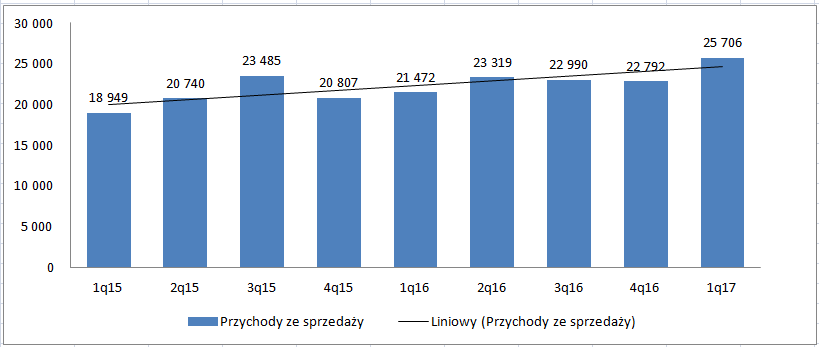

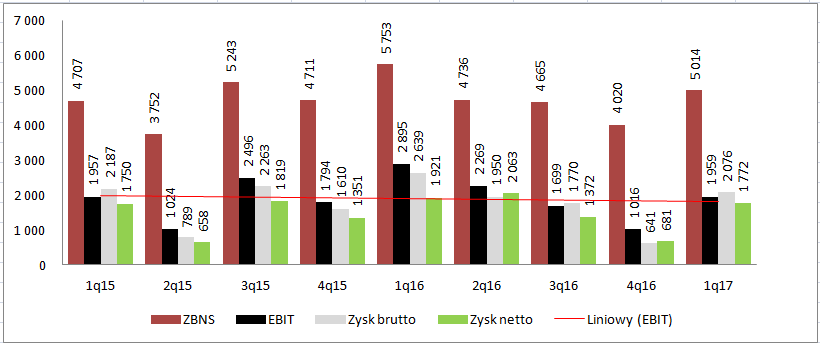

Patrząc na raport za 1 kw. widać, że spółka nadal intensywnie zwiększa sprzedaż. Obroty wzrosły z 21,4 mln zł do 25,7 mln zł, czyli o prawie 20 proc. Do tego momentu wszystko wygląda jeszcze tak jak należałoby oczekiwać.

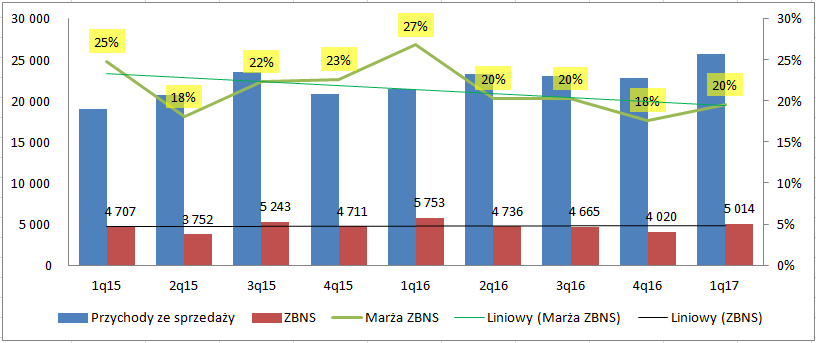

kliknij, aby powiększyćNiestety spółka traci marże brutto na sprzedaży. W pierwszym kwartale tego roku rentowność wyniosła 20 proc. względem 27 proc. w 1 kw. 2016 r. To nie jest jednak tylko jeden słabszy kwartał. Po znakomitym początku 2016 r. w kolejnych okresach marża produkcyjno-handlowa spadała. Efekt ten maskuje się w ujęciu rocznym, ale problemy spółki zaczęły się tak naprawdę już w drugiej połowie 2016 r. Proszę zwrócić uwagę, że linia regresji zysku brutto ze sprzedaży wyliczona na podstawie danych z ostatnich 9 kwartałów jest płaska:

kliknij, aby powiększyćZa to wynik operacyjny już ma tendencję spadkową:

kliknij, aby powiększyćWydaje się, że spadek marży to między innymi efekt zmian tendencji cenowych na ropie naftowej, która jest surowcem do produkcji kluczowych surowców spółki. Co prawda Gekoplast deklaruje zdolność przenoszenia cen na odbiorców, ale jak to w życiu bywa, pewnie z małym opóźnieniem, co odbija się na rentowności. Do pewnego stopnia za spadek wyników odpowiada rosnąca amortyzacja. EBIT 1 kw. wyniósł 1,96 mln zł i był o 936 tys. niższy r/r. OK. 40 proc. tego spadku stanowił wzrost kosztu amortyzacji. Wygląda na to, że spółka nie potrafi do końca uplasować zwiększonej produkcji. Tak można wnioskować choćby z poniższego fragmentu raportu rocznego:

Cytat:W roku 2016 r. nastąpił znaczny wzrost przychodów z nowouruchomionych linii, ale w celu pełnego wykorzystania ich mocy produkcyjnych konieczne jest wejście na nowe rynki. W przypadku płyt pełnych możliwy jest wzrost przychodów do 30%, a w przypadku płyt komórkowych i opakowań z płyt komórkowych do 15%, w stosunku do roku 2016.

Żeby z przeprowadzonych inwestycji zbudować wartość trzeba wzrostu – to najważniejsze zadanie jakie stoi w tej chwili przed zarządem spółki, oczywiście poza rolowaniem kredytów. Być może przegląd opcji strategicznych o jakim niedawno informowała spółka ma być jedną z opcji zagospodarowania mocy produkcyjnych, ale z drugiej mamy prognozę finansową, która budowana jest tylko na wzroście organicznym. Spółka spodziewa się wzrostu obrotów o 11 proc., natomiast EBIT ma się zwiększyć z poziomu 7,88 mln zł do 9,29 mln zł. Z drugiej strony z pewnością znajdą się i tacy którzy prognozę będą interpretować jako próbę podniesienia wyceny spółki przed opcją strategiczną pod nazwą sprzedaż pakietów kontrolnych.

Kroczący zysk netto z ostatnich 4 kwartałów wynosi ok. 5,9 mln zł. co daje nam C/Z na poziomie 12,6. Warto jednak zwrócić uwagę na trzy aspekty. Po pierwsze w wynikach spółki uwzględniany jest zysk z tytuły ujemnej wartości firmy. To zysk niegotówkowy i tak naprawdę jednorazowy, choć w przyjętej konwencji jest rozłożony na lata. Po eliminacji tegoż wpływu wskaźnik skacze nam już do prawie 14. Warto zwrócić uwagę, że efektywna stopa opodatkowania wyniosła w ciągu ostatnich 4 kwartałów tylko 9 proc. Jeśli dokonalibyśmy korekty do normalnych 19 proc. CIT to skorygowany zysk netto wyniósłby tylko 4,7 mln zł, a wskaźnik C/Z prawie 16. To nie jest już wartość niska.

Kolejna sprawa to odpisy aktualizacyjne. Według stosownych not, spółka spisuje przeterminowaną należność do zera dopiero po 2 latach!

Cytat:▪ należności, których termin wymagalności zapłaty na dzień bilansowy został przekroczony o 180 do 360 dni – w wysokości 10% należności, z uwzględnieniem oceny finansowej dłużnika i możliwości uregulowania należności

▪ należności, których termin wymagalności zapłaty na dzień bilansowy został przekroczony o 361 do 730 dni – w wysokości 50% należności, z uwzględnieniem oceny finansowej dłużnika i możliwości uregulowania należności

▪ należności, których termin wymagalności zapłaty na dzień bilansowy został przekroczony o 731 dni – w wysokości 100% należności, z uwzględnieniem oceny finansowej dłużnika i możliwości uregulowania należności.

To się może i wręcz powinno nie podobać inwestorom. Fakt, faktem, że przeterminowane jest ok. 10 proc. należności netto, z czego większość przeterminowanych na ponad rok objęta jest już odpisem. Tak czy owak polityka rachunkowości dotycząca odpisów z pewnością nie jest konserwatywna.

Jeśli jednak udałoby się Gekoplastowi wykonać prognozę i to bez zdarzeń jednorazowych, to kurs nie pozostałby na taką informację raczej obojętny.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.