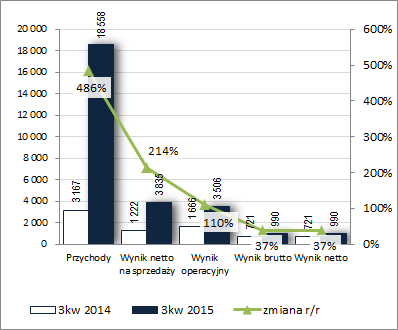

OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GK EUROCENT S.A. (GKE) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3KW 2015 ROKU Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPodobnie jak to miało miejsce w poprzednim okresie sprawozdawczym, również w 3kw b.r. GK Eurocent pochwaliła się poprawą r/r wyników finansowych na wszystkich poziomach

rachunku zysków i strat. Jednocześnie jednak odnotować należy, że progresje te są niższe przy przechodzeniu z poziomu na poziom w dół rachunku, co świadczy o pogorszeniu efektywności działania. Przychody ze sprzedaży wzrosły o 486%, zysk netto na sprzedaży o 214% (marża netto spadła z 38,6 do 20,7%), zysk operacyjny o 110% (koszty wobec przychodów netto przed rokiem na pozostałej działalności), zysk brutto i netto o 37% (znacznie większe niż przed rokiem koszty finansowe netto). Od strony wartościowej przedstawioną wyżej sytuację zobrazowano na rysunku poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyćZ komentarza Zarządu do sprawozdania finansowego dowiadujemy się, że w analizowanym okresie kontynuowano rozbudowę sieci sprzedaży oraz oferty produktowej, która zarazem musiała zostać dostosowana do nowej, bardziej wymagającej dla firm pożyczkowych, rzeczywistości prawnej. Jednocześnie znaczące wyhamowanie progresji zysków na końcowych poziomach wynikowych tłumaczone jest wprowadzeniem bardziej restrykcyjnej polityki naliczania rezerw w odniesieniu do posiadanego portfela pożyczek (wspomniana wcześniej aktualizacja wartości inwestycji). Ponadto rozszerzono współpracę z funduszami sekurytyzacyjnymi, które nabywają portfele wierzytelności z tytułu pożyczek zawartych miedzy IDA Partners (spółka zależna Eurocent) a osobami fizycznymi. Generalnie mimo utrzymujących się niskich stóp procentowych, a nawet oczekiwań rynkowych na dalsze ich obniżenie na początku przyszłego roku, Zarząd Grupy jej sytuację uznaje za dobrą i perspektywiczną.

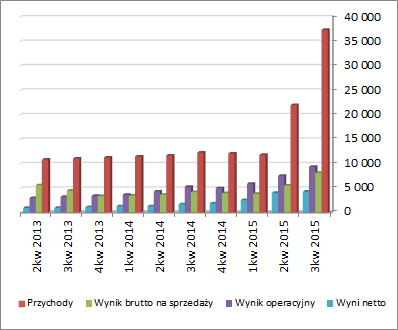

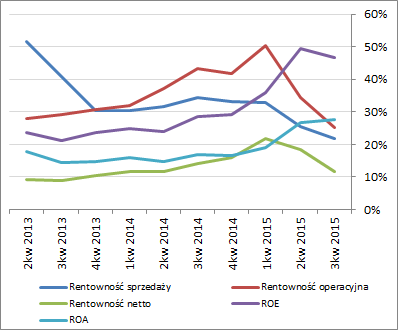

Patrząc się na tendencje wynikowe GKE w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) odnotować można ostatnio systematyczną poprawę głównych kategorii wynikowych, przy pogorszeniu jednakże podstawowych wskaźników rentowności (wyjątek stanowi ROA). Biorąc pod uwagę, że pogorszenie to dotyczy dwóch ostatnich okresów sprawozdawczych należy je wiązać z dostosowywaniem oferty Grupy do nowej rzeczywistości prawnej lub/i nawiązaniem współpracy z funduszami sekurytyzacyjnymi (plus dodatkowo w ostatnim okresie wspomnianą wcześniej bardziej restrykcyjną polityką naliczania rezerw od udzielonych pożyczek).

kliknij, aby powiększyć

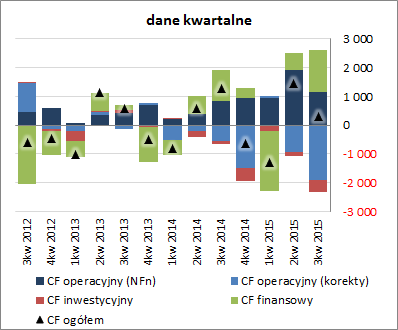

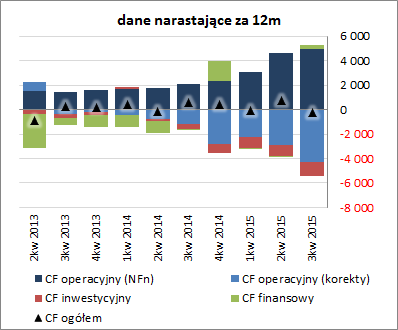

kliknij, aby powiększyćRachunek przepływów pieniężnychW odróżnieniu do rachunku zysków i strat, pod względem przepływów pieniężnych GKE wypadła w analizowanym okresie słabiej w ujęciu r/r (wykres poniżej, jednostka – tys. zł). Na poziomie salda ogólnego wykazała mniejszy dopływ gotówki (0,28 wobec 1,26 mln zł), czego przyczyną był odpływ środków wobec dopływu przed rokiem w obszarze operacyjnym (-0,77 wobec +0,27 mln zł) oraz wyższe inwestycyjne wydatki netto (-0,42 wobec -0,11 mln zł); na działalności finansowej odnotowano natomiast wyraźnie większy dopływ środków (1,47 wobec 1,1 mln zł). Tym samym w ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł) odnotowano kw/kw powrót salda ogólnego w zakres wartości ujemnych, w czym decydujące znaczenie miał wzrost zapotrzebowania na gotówkę w związku z korektami w obszarze operacyjnym. Z drugiej strony in plus odnotować można systematycznie rosnący poziom nadwyżki finansowej netto.

kliknij, aby powiększyć

kliknij, aby powiększyćW tym miejscu wyjaśnienia wymagają zmiany w obszarze operacyjnym pozycji dot. składników kapitału obrotowego (należności, zobowiązania krótkoterminowe nieoprocentowane) - 1, które nijak nie odpowiadają zmianom w bilansie oraz tajemnicza pozycja w obszarze finansowym dot. wpływów (inne wpływy finansowe) - 2. W odpowiedzi na zapytania odnośnie powyższych kwestii Emitent przesłał następujące wyjaśnienia:

ad 1) Zmiany w obszarze przepływów operacyjnych należności i zobowiązań, uwzględniają oprócz rozrachunków bilansowych również te należności i zobowiązania pomiędzy firmami IDA Partners i Eurocent, które są wyłączone z bilansu skonsolidowanego.

ad 2) Pozycja inne wpływy finansowe zawiera stan rozliczenia spłat pożyczek, które pozostały w Eurocencie, a nie stały się jeszcze należne dla IDA Partners. Ze względu na bilansowe ujęcie pożyczek w Eurocent w części finansowej (Inwestycje Krótkoterminowe -> Krótkoterminowe Aktywa Finansowe), stan tych produktów jest zaprezentowany w części finansowej sprawozdania Rachunku przepływów pieniężnych, z tego względu mogły powstać wątpliwości dotyczące tej części sprawozdania. Z uwagi na zachowanie ciągłości prezentowanych danych nie możemy zmienić sposobu ich agregacji w trakcie okresu obrachunkowego. W związku z podpisaniem umowy z funduszem inwestycyjnym, pożyczki udzielane przez Eurocent i następnie sprzedawane do Funduszy będą umiejscowione w pozycji należności krótkoterminowe w bilansie, co przeniesie się na prezentację tych danych w pozostałych sprawozdaniach finansowych. Po konsultacji z Biegłym Rewidentem w przyszłym okresie obrachunkowym Spółka Eurocent zamierza zmodyfikować sposób prezentacji tych danych, w taki sposób, aby działalność operacyjna obejmowała również stan pożyczek udzielonych, który to obszar stanowi główną działalność Spółki.

Ocena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego GK Eurocent za 3kw 2015r można stwierdzić utrzymanie się pozytywnej oceny sytuacji. Pod względem płynności Grupa prezentuje się generalnie bezpiecznie choć pamiętać tu trzeba o specyfice realizowanej działalności (główną część aktywów obrotowych stanowią wierzytelności w postaci udzielonych pożyczek), która nieco wypacza obraz sytuacji z punktu widzenia standardowych interpretacji poszczególnych relacji finansowych (bardzo wysokie – ponad 6 – odczyty wskaźników płynności bieżącej i szybkiej). Jednocześnie in plus należy odnotować, że poprzez nawiązanie współpracy z funduszami sekurytyzacyjnymi Grupie udało się w ostatnich okresach znacząco ograniczyć cykl rotacji wierzytelności pożyczkowych (spadek z ponad 300 dni na koniec 1kw b.r. do nieco ponad 100 dni na koniec 3kw b.r.). Zadłużenie Grupy uległo dalszemu ograniczeniu i obecnie jest na dość umiarkowanym poziomie rzędu 38% aktywów ogółem, a spłata długu finansowego netto przy wynikach EBIT i EBITDA to okres grubo poniżej roku (niewiele w tej sprawie zmienia nawet fakt, że wspomniane wyniki są nieco podrasowane działalnością pozostałą), co można postrzegać bardzo korzystnie.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

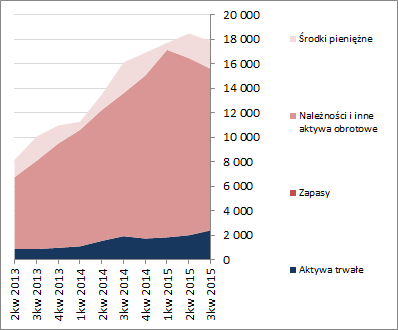

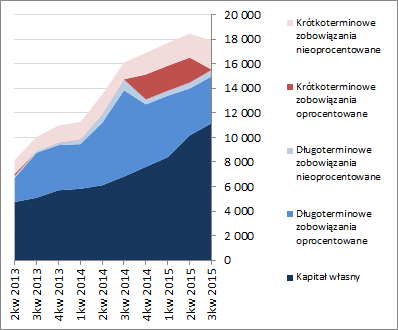

www.stockwatch.pl/gpw/eurocent... Z punktu widzenia bilansu Grupy w ostatnim okresie sprawozdawczym nastąpił spadek sumy bilansowej o 3%, który po stronie aktywów wiązał się ze wzrostem wartości aktywów trwałych o 20% (środki trwałe oraz rozliczenia międzyokresowe) i spadkiem wartości aktywów obrotowych o 6% (głównie należności i inwestycje krótkoterminowe), a po stronie pasywów z wzrostem kapitału własnego o 10% i spadkiem wartości zobowiązań o 19%, w tym głównie zobowiązań krótkoterminowych oprocentowanych. Jednocześnie struktura kapitałowo-majątkowa GKE prezentuje się bezpiecznie, wskazując na solidnie nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym w pełni kapitałem własnym. Co prawda dla bezpieczeństwa można wziąć tu poprawkę na ryzyko niedotrzymania krótkoterminowego charakteru przez wierzytelności pożyczkowe, ale nawet gdyby potraktować je w całości jako składniki trwałe to i tak struktura finansowa Grupy będzie zasadniczo w równowadze.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wskazują jako wypadkowa na spore niedowartościowanie akcji Eurocenta na GPW. Dotyczy to zwłaszcza metod dochodowych i porównawczych (mnożnikowych). Należy jednakże wziąć pod uwagę, że wyceny te bazują na bardzo dobrych historycznych wynikach finansowych, których utrzymanie czy poprawa w obliczu możliwej obniżki stóp procentowych na początku przyszłego roku oraz bardziej restrykcyjnego ostatnio podejścia Emitenta do zawiązywania rezerw na wierzytelności pożyczkowe, może być pewnym wyzwaniem.[/delay]

[/delay] Link do wskaźników

www.stockwatch.pl/gpw/eurocent... oraz...

wycen

www.stockwatch.pl/gpw/eurocent... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.