Zapas gotówki na gorsze czasy - omówienie sprawozdania finansowego Alumetal po I kw. 2020 r.Grupa Alumetal zajmuje się produkcją wtórnych aluminiowych stopów odlewniczych, stopów wstępnych, aluminium do odtleniania oraz topników. Głównym odbiorcą jej produktów jest przemysł motoryzacyjny (ok. 85-90 proc. sprzedaży).

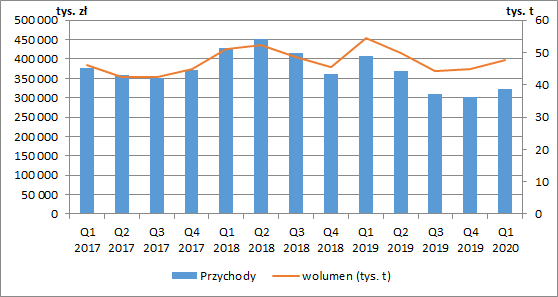

Pierwszy kwartał 2020 r. to kontynuacja zmniejszających się przychodów rozpoczęta w I poł. ubiegłego roku. Kwartalna skonsolidowana sprzedaż wyniosła 322 mln zł, co oznacza spadek o 84 mln zł r/r (-20,8 proc.). W całym 2019 r. przychody były natomiast niższe aż o 272 mln zł r/r (-16,4 proc.).

Patrząc na sprzedaż w ujęciu wolumenowym, również widzimy jej spadek. W tym przypadku o 12,5 proc. r/r w I kw. 2020 r. i o 2,3 proc. r/r łącznie w 2019 r. Dynamika jest zatem mniejsza niż w ujęciu wartościowym. Poza mniejszymi wolumenami obserwowaliśmy więc również niższe ceny produktów spółki. Średnia cena sprzedaży wyrobów w I kw. 2020 r. była niższa o ok. 10 proc. r/r, a w całym roku ubiegłym zanotowano jej spadek o 14 proc. w stosunku do 2018 r.

kliknij, aby powiększyćAlumetal wyróżnia trzy segmenty operacyjne: stopy odlewnicze, topniki oraz sole, a także segment pozostałe. Za sprzedaż do klientów końcowych w znakomitej większości odpowiada jednak pierwszy z nich (90-95 proc. sprzedaży skonsolidowanej). Pozostałe dwa segmenty stanowią działalność uzupełniającą, dlatego szczegółowa analiza nie jest tak istotna. Topniki i sole to materiały pomocnicze wykorzystywane zarówno w procesie produkcji aluminiowych stopów odlewniczych, jak i stopów wstępnych. Segment pozostałe zajmuje się natomiast odzyskiwaniem i sprzedażą produktów ubocznych działalności produkcyjnej. Znajdziemy tam różnego rodzaju odpady, w tym złomy pochodzące z etapu przygotowania/sortowania surowca (w szczególności złomy stalowe, cynku, stali nierdzewnej i stopów magnezowych), frakcje drobne i żużle poprodukcyjne. Produkty uboczne sprzedawane są na rynku i stanowią dodatkowe (niewielkie) źródło przychodów grupy.

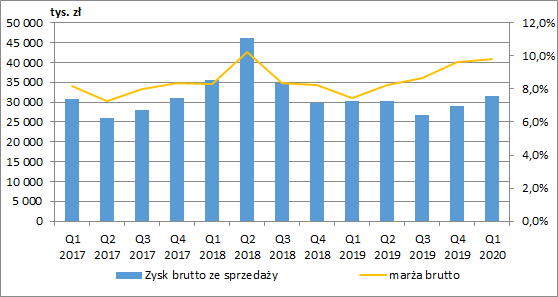

Pomimo dużego spadku przychodów zysk brutto ze sprzedaży zwiększył się w I kw. o 1,2 mln zł r/r (+4 proc.) i wyniósł 31,5 mln zł. Powodem był wzrost marży brutto do poziomu 9,8 proc. (wobec 7,5 proc. rok wcześniej), spowodowany zmniejszeniem kosztów własnych sprzedaży o 22,7 proc. r/r.

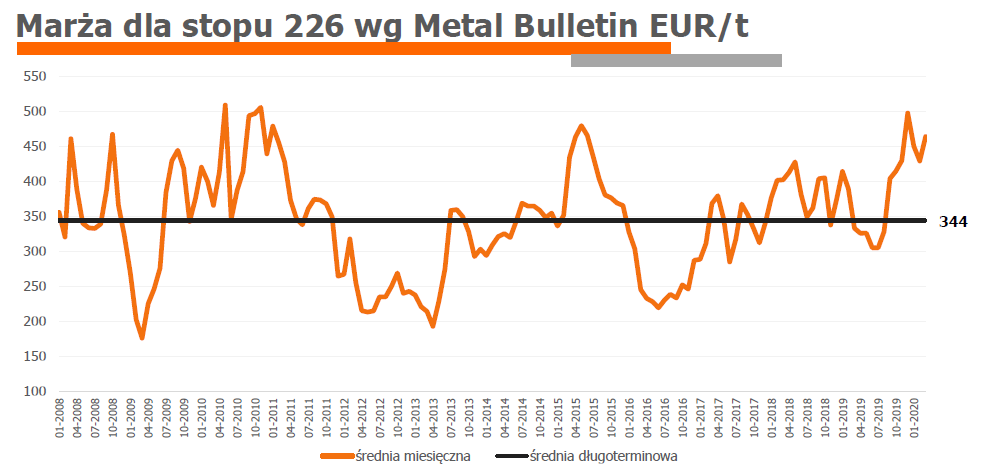

kliknij, aby powiększyćSpółce sprzyjały w tym okresie przede wszystkim wyższe marże rynkowe (wyrażone jako różnica pomiędzy ceną standardowego aluminiowego stopu odlewniczego (226), a ceną adekwatnego surowca złomowego używanego do produkcji tego stopu). Średni poziom marży benchmarkowej w pierwszych trzech miesiącach 2020 r. wyniósł 448 EUR/t i był o 20 proc. wyższy niż średnia w 2019 r. i o ponad 30 proc. wyższy niż wieloletnia średnia (od 2008 r.), która wynosi 344 EUR/t. Patrząc na wykres poniżej widzimy, że odnosząc się tylko do analogicznego kwartału roku poprzedniego, różnica była jeszcze większa.

Od początku II kw. sytuacja mocno się jednak zmieniła. W kwietniu marża benchmarkowa była o 12 proc. niższa niż średnia z I kwartału 2020 r., a w pierwszej połowie maja o 31 proc. niższa i wynosiła 309 EUR/t (a więc spadła poniżej długoterminowej średniej).

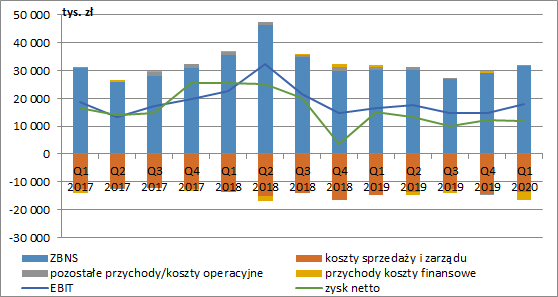

kliknij, aby powiększyćNa stabilnym poziomie spółka utrzymała koszty zarządu (-2 proc. r/r). Dość istotnie zmniejszyły się za to koszty sprzedaży (-1 mln zł r/r, -12 proc.), co zapewne jest efektem niższych wolumenów (niższe koszty transportu).

Na poziomie pozostałej działalności operacyjnej mamy nadwyżkę przychodów w wysokości 0,4 mln zł wobec 1 mln zł rok wcześniej. Warto zwrócić uwagę, że nadwyżki są tu dość regularnie raportowane, co w głównej mierze spowodowane jest otrzymywanymi dotacjami. Najprawdopodobniej więc w tym okresie ich wartość była mniejsza. Ostatecznie wynik EBIT wyniósł 18 mln zł (+1,7 mln zł r/r, +10,7 proc.).

Na poziomie finansowym mamy koszty netto w wysokości 2,9 mln zł wobec 0,6 mln zł przychodów rok wcześniej. W raporcie kwartalnym nie mamy dokładnej informacji co było przyczyną tak dużej zmiany, ale możemy zakładać, że głównymi czynnikami było przeliczenie kredytów denominowanych w EUR po kursie na koniec marca oraz zmiana wyceny walutowych kontraktów forward (spółka zabezpiecza część różnicy pomiędzy wartością sprzedaży i zakupami w EUR, nie stosując przy tym jednak rachunkowości zabezpieczeń, co powoduje, że zmiana wyceny transakcji przechodzi przez wynik finansowy). Najprawdopodobniej więc koszty te nie zostały w tym okresie zrealizowane. Nieco niższy kurs EUR/PLN na koniec czerwca może spowodować pokazanie tu w II kw. przychodów netto.

Wyższy w RZiS był również podatek dochodowy (3,4 mln zł w I kw. 2020 wobec 1,9 mln zł przed rokiem), co ostatecznie obniżyło zysk netto do 11,8 mln zł (-3,3 mln zł r/r, - 21,8 proc.).

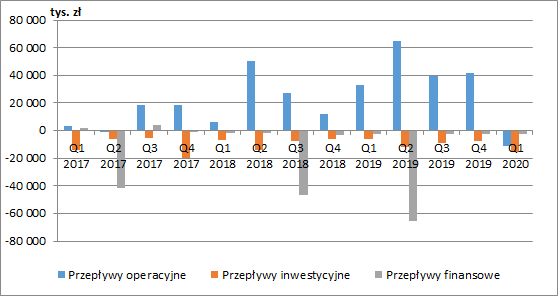

kliknij, aby powiększyćW ostatnich dwóch latach widzieliśmy znaczną poprawę w przepływach operacyjnych spółki. Pierwszy okres roku 2020 pokazał natomiast, że w najbliższym czasie może być pod tym względem dużo gorzej. Alumetal zaraportował odpływ na podstawowej działalności w wysokości 11,2 mln zł (33 mln zł dodatnich przepływów przed rokiem), a głównym czynnikiem był tu wzrost kapitału obrotowego. Warto zwrócić uwagę przede wszystkim na wyższe w porównaniu z końcem 2019 r. należności (+42 mln zł) oraz zapasy (+54 mln zł). Częściowo zostało to nieco zniwelowane wzrostem zobowiązań o 52 mln zł.

Na poziom wydatków inwestycyjnych wpływać będzie z kolei kontynuowana modernizacja zakładu w Kętach. Na koniec marca poziom zaawansowania prac przekracza 90 proc., a zobowiązania kontraktowe wynoszą jeszcze 29 mln zł.

Do tej pory spółka regularnie dzieliła się też zyskiem ze swoimi akcjonariuszami. Obecna sytuacja wpłynęła jednak na zawieszenie polityki dywidendowej. Kwota 44 mln zł z zysku za ubiegły rok została przeniesiona na utworzenie kapitału rezerwowego, który co prawda może być przeznaczony na wypłatę dywidendy, ale dopiero w momencie poprawy perspektyw finansowych.

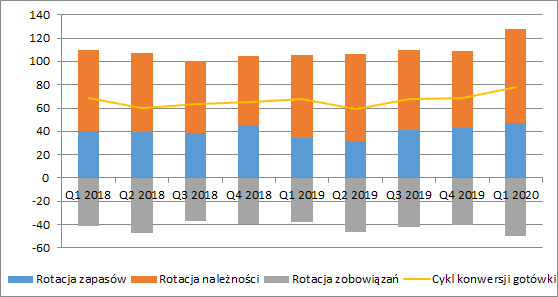

kliknij, aby powiększyćO spadającej efektywności gospodarowania kapitałem obrotowym świadczy rosnący cykl konwersji gotówki. W porównaniu z I kw. 2019 r. uległ on wydłużeniu o 10 dni. O ile dłuższy o 13 dni cykl zapasów został w zasadzie w całości zbilansowany dłuższym cyklem zobowiązań (o 12 dni), o tyle na wydłużenie o 9 dni cyklu należności spółka nie miała recepty.

Od początku roku, spodziewając się wyższego wolumenu sprzedaży w 2020, Alumetal zwiększył ilości zakupionego złomu. Tymczasem jak wiemy, trwająca pandemia wpłynie raczej na ograniczenie działalności. O ile gotówka jeszcze nie została zamrożona (duży wzrost zobowiązań, a więc faktury za materiał jeszcze nie zostały zapłacone) o tyle może to mieć negatywny wpływ na marże Alumetalu w przypadku ewentualnych dalszych spadków cen podstawowych surowców (spółka będzie zmuszona korzystać zapasów zrobionych po wyższej cenie).

Jeżeli chodzi o rosnące należności to w kolejnych okresach możemy się spodziewać kontynuacji tej tendencji. Jak wiemy, rynek automotive dość boleśnie odczuwa pandemię koronawirusa (niższa sprzedaż samochodów i czasowo wstrzymana produkcja), co istotnie wpływa na zdolność (i chęci) do terminowej spłaty zobowiązań.

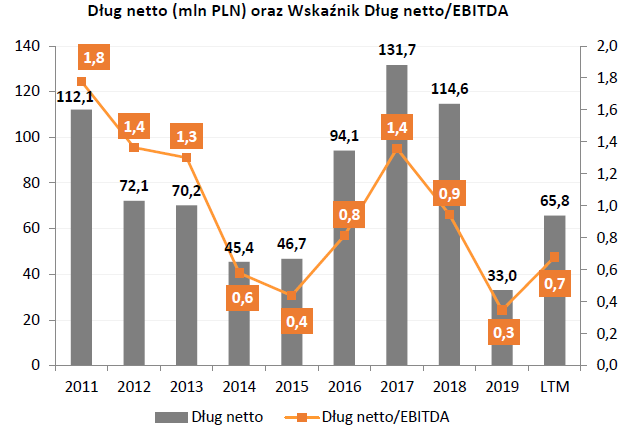

kliknij, aby powiększyćPrzejście przez okres epidemii ułatwi spółce jej dość zachowawcze finansowanie. Na koniec I kw. 2020 r. kapitał własny pokrywał ok. 60 proc. aktywów, a zadłużenie wyniosło 138 mln zł. Poziom gotówki osiągnął historyczną wartość 72 mln zł, dzięki czemu dług netto wynosił jedynie 65,8 mln zł. Wskaźnik DN/EBITDA kształtuje się więc na bardzo bezpiecznym poziomie. Oczywiście możemy się spodziewać zwiększenia zadłużenia w kolejnych okresach, ale spółka ma tu spory zapas. Jedyne co może niepokoić to duża wartość długu krótkoterminowego (124 mln zł), przy czym większość stanowią zapewne kredyty w rachunku bieżącym.

kliknij, aby powiększyćW omawianym okresie Alumetal w zasadzie nie odczuł rozpoczynającej się pandemii. Pomimo spadku sprzedaży i to zarówno w ujęciu wolumenowym jak również wartościowym, wyniki na poziomie podstawowej działalności były lepsze, za czym stały przede wszystkim dużo niższe ceny podstawowych surowców i w konsekwencji wyższe marże (co pokrywało się z prezentowaną przez spółkę marżą benchmarkową).

Drugi kwartał będzie już jednak dużo gorszy. Niższym przychodom będą towarzyszyć również dużo słabsze wyniki. Wstrzymanie produkcji w europejskim przemyśle motoryzacyjnym oraz opóźnione restarty lub restarty na relatywnie niskim poziomie z pewnością nie wróżą dobrze dla Alumetalu. Zarząd szacuje 50- procentowy spadek wolumenu sprzedaży oraz jeszcze większy spadek wyników w ujęciu r/r.

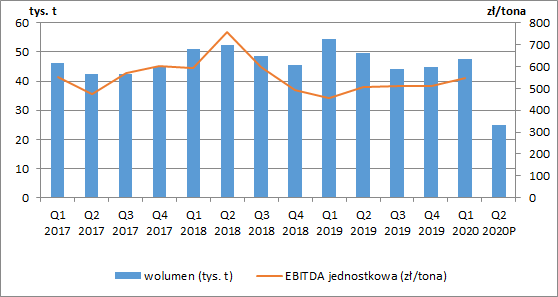

Po I kw. EBITDA spółki za ostatnie dwanaście miesięcy wynosiła ok. 97 mln zł, a wolumen sprzedaży 186 tys. ton. Zakładając, że w II kw. faktycznie skurczy się on o 50 proc., to przechodząc o okres dalej, kroczący wolumen spadnie do ok. 160 tys. ton (przy zdolnościach wytwórczych na poziomie 250 tys. ton).

Spółka dzieli się z inwestorami jednostkowym wynikiem EBITDA (w przeliczeniu na tonę sprzedanych wyrobów). Jak widzimy na wykresie poniżej, jego poziom systematycznie rósł od początku 2019 r., ale w II kw. możemy się jednak spodziewać sporego spadku. Co prawda Alumetal ograniczył produkcję we wszystkich zakładach produkcyjnych i starał się ciąć koszty (m.in. zmniejszenie zatrudnienia), to jednak nie wprowadził dłuższych i całkowitych postojów, co m.in. uniemożliwiało efektywne skorzystanie z tarczy antykryzysowej. Dodatkowo spółce będą ciążyć spadające marże benchmarkowe.

kliknij, aby powiększyćZakładając zatem spadek jednostkowej EBITDA w II kw. do ok. 400-450 zł/tonę, możemy oszacować wartość łącznej EBITDA w tym czasie na ok. 10 mln zł. Oznaczałoby to kroczącą dwunastomiesięczną EBITDA w wysokości ok. 80 mln zł.

Przy takim jej poziomie oraz bieżącej kapitalizacji spółki w wysokości 600 mln zł i 65 mln zł długu netto otrzymamy wskaźnik EV/EBITDA na poziomie 8,3, co już można uznać za wysoką wartość. Tym bardziej, że regularnie wypłacana do tej pory dywidenda, która premiowała nieco do tej pory wycenę giełdową, została na razie zawieszona. O wszystkim decydować będzie II poł. roku i kondycja rynku motoryzacyjnego.

A ta na razie nie jest najlepsza. Według danych przedstawionych przez Europejską Organizację Producentów Samochodów ilość rejestracji samochodów osobowych w Unii Europejskiej i Wielkiej Brytanii spadła w I kw. o 26,5 proc., a po pięciu miesiącach o 41,5 proc. W przypadku samochodów użytkowych spadki wyniosły odpowiednio 25 proc. i 36,7 proc. Zmiany były zatem olbrzymie. Oczywiście trwająca pandemia miała ostatnio kluczowy wpływ, ale negatywne tendencje w branży automotive zaczęły się pojawiać już w 2018 r.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.