Omówienie sprawozdania finansowego GK Vistal Gdynia po 3 kw. 2015 r. Vistal cały czas rośnie, ale na horyzoncie pojawia się potencjalne spowolnienie tego wzrostu i wciąż aktualne problemy poruszane w poprzednim omówieniu. Nie oznacza to, że nic się nie zmieniło – wręcz przeciwnie.

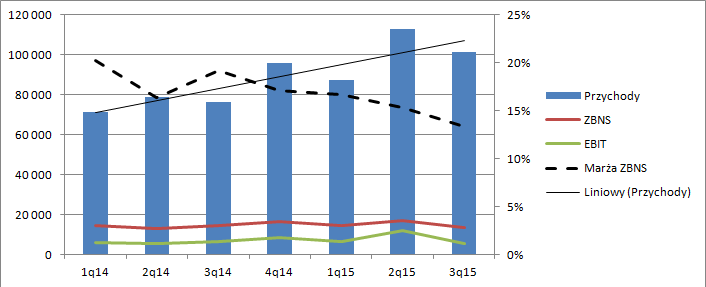

Przychody w III kwartale wyniosły 101 mln zł i były o 33 proc. wyższe niż w odpowiadającym kwartale ubiegłego roku. Podobnie wysokie dynamiki obserwujemy w całym obecnie kończącym się roku: 22 proc. w I kw. I 43 proc. w II kw. Vistal zatem nadal dynamicznie rośnie.

kliknij, aby powiększyćProblemem spółki pozostaje spadająca rentowność, przede wszystkim na poziomie brutto ze sprzedaży. Proszę zauważyć, że obecnie osiągnęła zaledwie 13 proc. w relacji do 15 kwartał wcześniej, 17 w pierwszym kwartale roku, czy 16 proc. przed rokiem. O ile prawdą jest, że marża spada, to jednak cały czas mieć na uwadze, że marża ta jest nadal bardzo wysoka na tle branży. Powodem jest oczywiście produkcja części elementów we własnym zakresie, a w dodatku działalność w segmentach specjalistycznych do jakich z pewnością należą konstrukcje wiertnicze. Choć spółka czasem bywa generalnym wykonawcą, to nie jest aspekt determinujący. Tak czy owak, cały wzrost obrotów idzie w przysłowiowy „gwizdek”. Vistal pokazał na poziomie zysku brutto wynik w kwocie 13,6 mln, a więc niższy niż przed rokiem – 14,6 mln zł.

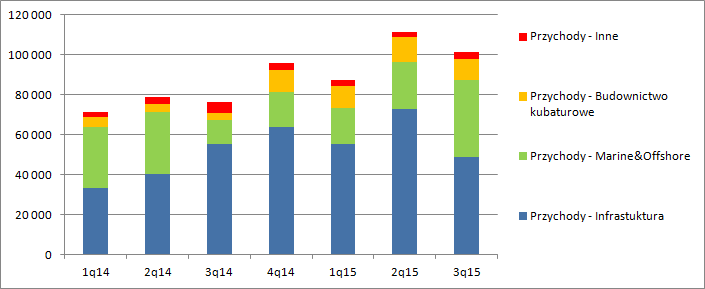

Z rachunku segmentowego wynika, że ponownie nico zmienia się charakter posiadanego portfela kontraktów. W raportowanym kwartale przychody segmentu infrastrukturalnego spadły o 11 proc. r/r i to pomimo wzrostu całego portfela zamówień o 25 proc. Za to grupa podwoiła obroty realizowane w zakresie segmentu Marine&offshore, co jest niejako zmianą niekorzystnego trendu kurczenia się tego segmentu. Od paru kwartałów stabilnie wyglądają przychody z 3 segmentu, czyli budownictwa przemysłowego/kubaturowego/hydrotechnicznego.

kliknij, aby powiększyćJak wynika z poniższego wykresu, winnym utraty rentowności w tym kwartale okazał się segment infrastrukturalny. Marża spadła prawie o połowę: 9,6 proc. obecnie vs. 18,6 proc. przed rokiem. Niestety nie wiemy, z czego dokładnie wynika taki spadek rentowności. Znaczne obniżenie przychodów względem poprzedniego kwartału sugeruje zakończenie jakiegoś dużego kontraktu, bo przecież 3 kwartał powinien być sezonowo dobry. Hipotezę tę wydaje się wspierać bilansowy spadek aktywów z tytułu umowy o usługę budowlaną – spadek z 132 do 96 mln zł. Możliwe także, że nowe kontrakty są mniej rentowne w wyniku walki konkurencyjnej, ale możliwe jest także, że spółka zweryfikowała negatywnie budżet/budżety któregoś kontraktu. Mamy przecież do czynienia z wielkościami szacowanymi i mogło się tak zdarzyć, że dokonano weryfikacji kosztów. Nie bez znaczenia jest pewnie także fakt znacznej obniżki generowanych obrotów. Tak czy owak spadek wpisuje się niestety w długotrwały trend. Rentowność segmentu Marine&Offshore jest względnie stabilna, choć porównanie samych liczb r/r tego nie oddaje: spadek z 35 do 17 proc. Jak widać na poniższym wykresie mamy do czynienia z nienaturalnie wysoką bazą porównawczą.

kliknij, aby powiększyćDla wyniku grupy istotny jest jeszcze wzrost rentowności segmentu budownictwa przemysłowego/kubaturowego, choć wpływ ten jest najmniejszy.

Segment ten posiada w miarę stabilną kontrybucję do wyników grupy. Erozja marży i wyniku na poziomie skonsolidowanym to zdecydowane wina segmentu infrastrukturalnego, na co wskazywałem wcześniej.

kliknij, aby powiększyćLinia pozostałej działalności w rachunku wyników nie wnosi wiele do obrazu (niecałe 300 tys. zł), czyli zachowuje się podobnie jak przed rokiem, kiedy dodała do wyniku ponad 200 tys. Kwoty nie są duże i nie zniekształcają obrazu.

EBIT w tym kwartale wyniósł 5,45 mln zł w porównaniu do 6,75 mln przed rokiem. Spadek o 1,3 mln zł, wynika głównie ze spadku zysku brutto na sprzedaży – 1,05 mln, w mniejszej części ze wzrostu kosztów operacyjnych (zarządu i sprzedaży). Przy stosunkowo niskim wyniku operacyjnym dużą dziurę w wyniku brutto robią koszty finansowe – 3,6 mln (netto). Po ich uwzględnieniu zostaje już tylko 1,9 mln zysku brutto, a po uwzględnieniu podatku 1,3 mln na poziomie netto. Tak wysoki podatek nie jest oczywiście reprezentatywny i wynika z różnic przejściowych.

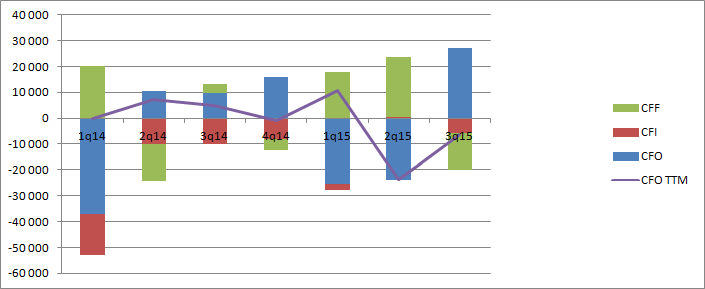

Niestety cały czas nie jest dobrze pod względem generowanych przepływów operacyjnych, a w zasadzie nie jest jeśli patrzymy na nie w dłuższym terminie czasu. CF operacyjny za ostatnie 12 miesięcy to jest cały czas ujemny na kwotę ponad 6 mln zł. Z jednej strony to przez wzrostowy charakter grupy, ale nie tylko. O ile sam organiczny wzrost spółki w naturalny sposób generuje wzrost zapotrzebowania na kapitał obrotowy, to przy takim samym poziomie efektywności cykl konwersji gotówki powinien zostać na zbliżonym poziomie. W spółce tak się nie dzieje. Na koniec 3 kwartału 2015 r. cykl ten wynosił 70 dni, natomiast po sukcesywnym wzroście w następnych kwartałach obecnie osiągnął poziom 85 dni. Różnica 15 dni dzieli się na: 2 dni wzrostu cyklu rotacji zapasów, 7 dni wzrostu cyklu należności i i 6 dni spadku cyklu rotacji zobowiązań, oczywiście mowa cały czas o porównaniu r/r.

kliknij, aby powiększyćW ujęciu kwartalnym CF operacyjny jest dodatni, ale to wynika głównie ze spadku przychodów q/q i uwolnienia kapitału obrotowego.

Kwartał był dla spółki w miarę dobry pod względem sprzedaży i generowanej gotówki. Niestety wszystko psuje spadająca marża handlowo-produkcyjna, a co najbardziej istotne zjawisko to nie wygląda na przejściowe. Wynikowi nie pomaga także relatywnie duże zadłużenie odsetkowe. Co więcej, dalszy wzrost działalności będzie wymagał coraz większego kapitału, a zatem i prawdopodobnie dalszego zadłużenia spółki. Sytuacja płynnościowa jest niestety dość napięta, choć sam Vistal twierdzi, że ma jeszcze miejsce na powiększanie długu, to dług netto do EBITDA wynosi grubo ponad 4.

Przy ocenie bieżącej kapitalizacji, warto pamiętać, że kroczący wyniku netto zawiera około 1 mln zł różnic kursowych, a więc zdarzenia niepowtarzalnego. Przy 15 mln powtarzalnego rocznego zysku netto spółka wydaje się być wyceniana dość rozsądnie – 142 mln kapitalizacji. Rynek prawdopodobnie uważa, że pomimo wzrostu portfela spółka nie będzie poprawiać wyniku w przyszłości, a wiec antycypuje utrzymanie się niekorzystnych tendencji w marżach.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.