Shopping w DNA – omówienie sprawozdania finansowego IAI SA po 4 kw. 2017 r.Spółka działa w sektorze e-commerce i oferuje usługi IT dla biznesu. Historycznie najstarszą jest platforma sklepu internetowego IAI-Shop – w Polsce jedno z najbardziej popularnych narzędzi. Rozwiązanie działa w modelu SaaS i podobnie jak wielu konkurentów posiada szereg funkcjonalności takich jak integracja z systemami magazynowymi dostawców, ERP i CMS, możliwość sprzedaży aukcyjnej (integracja z ebay i Allegro), ekspozycja w porównywarkach, czy prowadzenie kampanii reklamowych za pomocą AdWords i od niedawna także IAI Ads. Drugą platformę stanowi wprowadzona do sprzedaży w 2014 r. IdoSell Booking, czyli oprogramowanie do rezerwacji noclegów/hoteli/samochodów/łodzi itp. zintegrowaną z zewnętrznymi agregatorami typu booking.com czy tripadvisor. Oczywiście w ofercie są także usługi wdrożeniowe, w tym indywidualne rozwiązania graficzne. Opłaty za udostępnienie platformy sprzedażowej zależą od generowanego ruchu i wielkości bazy danych, co w zasadzie pośrednio wiąże się z obrotami klientów. Pośrednio, czyli bez jednoznacznej prowizji od realizowanych obrotów. Z racji modelu działania i zmieniającego się otoczenia, a także potrzeb klientów oprogramowanie cały czas podlega modyfikacjom i rozbudowie, co wydaje się mieć realne przełożenie na sprzedaż.

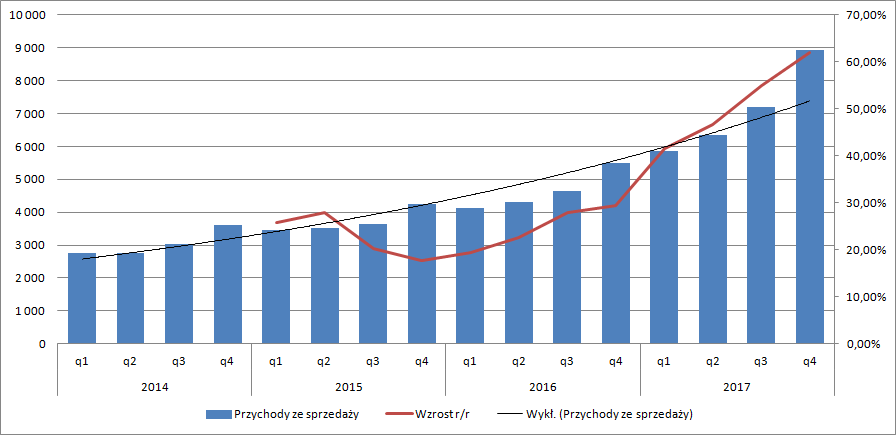

kliknij, aby powiększyćSpółka od wielu lat rośnie pod względem sprzedaży, ale w 2017 r. wzrost istotnie przyspieszył. Już w pierwszym kwartale dynamika wzrosła do 42 proc. względem maksymalnego wzrostu na poziomie 29 proc. w dwóch poprzednich latach. W oczy rzuca się, że przełamana została pewna sezonowość – w analizowanym okresie pierwszy kwartał nowego roku był słabszy niż czwarty poprzedniego. Okazało się, że to dopiero początek przyspieszenia i ostatni kwartał w roku zakończył się zwiększeniem sprzedaży o 62 proc.

Jak wspomniałem wyżej spółka cały czas aktualizuje oprogramowanie. W zeszłym roku IAI kładł mocny nacisk na rozwój omnichannel i jak rozumiem obsługę kart rabatowych w różnych konfiguracjach, bonów towarowych itp. Wdrożono system płatności IAI Pay, który wedle deklaracji poprawia rotację gotówki w sklepach, ale najważniejszym czynnikiem wydaje się wprowadzenie IAI Ads:

Cytat:IAI Ads to system bardzo prosty w obsłudze dla sprzedawców. Podstawowym celem jest nakierowanie na rentowność. Uwzględniając ogrom potencjału Google, daje nieograniczone możliwości wzrostu dla wykorzystujących go sprzedawców. Jest to kolejna, na przestrzeni ostatnich lat, innowacja IAI, która przez efekt skali w jakim działa IAI adresuje niedostępne powszechnie usługi, do wszystkich sklepów internetowych, które chcą sprzedawać więcej i lepiej. Jak to zwykle jest w przypadku IAI, opiera się na automatyzacji połączonej z elementami sztucznej inteligencji.

Niestety nie jestem ekspertem w branży i nie potrafię jednoznacznie zdefiniować przewag konkurencyjnych spółki. Tym niemniej wydaje się, że takowe istnieją. Zgodnie z informacjami przekazywanymi przez zarząd IAI jest w wielu aspektach pionierem rynku i w zasadzie wręcz trendseterm, ale nie jestem tego w stanie zweryfikować i zdam się w tym miejscu na opinię ludzi ze spółki.

Znacznie gorzej wyglądają koszty. W tym miejscu trzeba dodać, że zdarzają się poważne rozjazdy wyników pomiędzy raportami kwartalnymi i raportem rocznym, w związku z czym wyniki IV kwartału potrafią istotnie odbiegać od pierwotnie raportowanych i to w szczególności po stronie kosztowej.

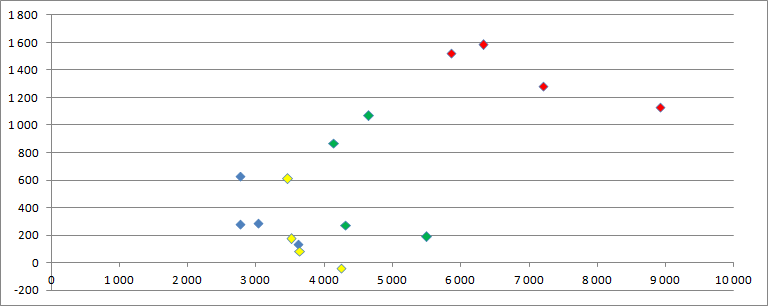

Okazuje się, że poziom sprzedaży jest tylko bardzo ogólnym determinantem wyniku. W najlepszym ostatnim tegorocznym kwartale pod względem sprzedaży spółka pokazała najsłabszy zysk ze sprzedaży.

kliknij, aby powiększyćTo nie nowość, bo przed rokiem było podobnie. Mamy wręcz pewną sezonowość i kumulację kosztów w ostatnim kwartale roku. Niestety nie jestem w stanie powiedzieć z czego to wynika. Jeśli wspomniana obserwacja miałaby zadziałać także w pierwszym kwartale obecnego roku, to szykuje nam się naprawdę dobry wynik (przychody w styczniu wzrosły o 65 proc., natomiast w lutym o 58 proc.).

Skoro oferowane platformy podlegają ciągłym modyfikacjom to należałoby się spodziewać, że spółka koszty rozwojowe kapitalizuje i następnie rozlicza poprzez amortyzację. Tak jednak nie jest – wartość WNIP w bilansie systematycznie maleje i obecnie wynosi tylko ok. 100 tys. zł. Wobec powyższego można powiedzieć, że spółka koszty rozwojowe „ładuje” od razu do rachunku wyników. Z jednej strony to bardzo konserwatywne podejście i wydaje się, że oddające mocno zmieniający się biznes. Z drugiej strony fakt ten zamazuje wynik jaki spółka jest w stanie generować. Z punktu widzenia inwestorów i przewidywalności finansowej spółki znacznie lepiej byłoby jednak kapitalizować koszty i szybko je amortyzować. W obecnym kształcie nie sposób wynik przewidzieć.

Pomimo owego zamazywania obrazu da się zauważyć pewne zjawisko – efekt dźwigni operacyjnej. Przy coraz większej liczbie klientów jednostkowa poprawka ma mniejszy koszt, dzięki czemu udaje się poprawiać rentowność. Marża operacyjna wzrosła z 6,3 proc. w roku 2015 do 12,6 proc. w roku 2016 aż do 19,9 proc. w ubiegłym roku. Można spekulować, że tak duży wzrost rentowności w 2016 r. i być może także 2017 r. to zasługa głównie rozwoju bazy klienckiej w części bookingowej.

Warto też zwrócić uwagę na jedno zdanie z raportu:

Cytat:Spółka odnotowuje duże wzrosty obrotów, przy czym nie jest to bez wpływu na rentowność z uwagi na to, że koszt zakupu księgowany jest w jednym miesiącu, a sprzedaż w kolejnym

Wydaje się to nieco sprzeczne z zasadami rachunkowości, a przynajmniej współmiernością przychodów i kosztów. Nie wiem, czy należy to zdanie brać poważnie i czy osoby odpowiedzialne za tekst mają pełną wiedzę na temat rachunkowości. Mogłoby się wydawać, że zakupione usługi powinny przejść na przełomie miesięcy (czyli dla nas kwartałów) przejść przez rozliczenia miedzyokresowe. Do tego twierdzenia podchodziłbym dość ostrożnie bez wyjaśnień ze strony zarządu.

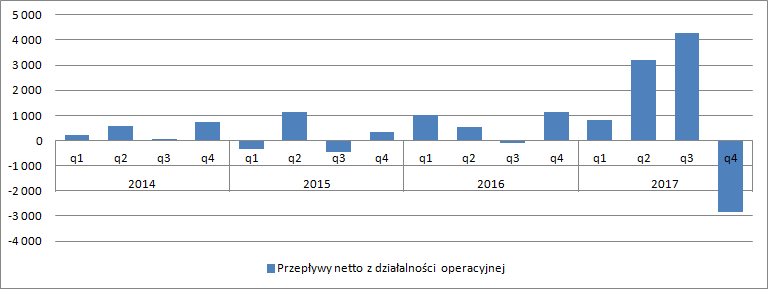

IAI generuje także całkiem sporo gotówki jak na tak wysokie tempo wzrostu. Co prawda w samym IV kwartale przepływy operacyjne były mocno ujemne, ale w całym roku spółka pokazała CF na poziomie 5,7 mln zł przy raportowanym EBITDA na poziomie 6 mln zł.

kliknij, aby powiększyćSkoro spółka inwestycje rozwojowe pokazuje w kosztach, a sama outsourcinguje hosting, to przepływy z działalności inwestycyjnej są niemal bliskie zera. Za to w działalności finansowej mamy w zasadzie tylko wypłacaną dywidendę – z tego powodu nie zamieściłem tych przepływów na powyższym wykresie.

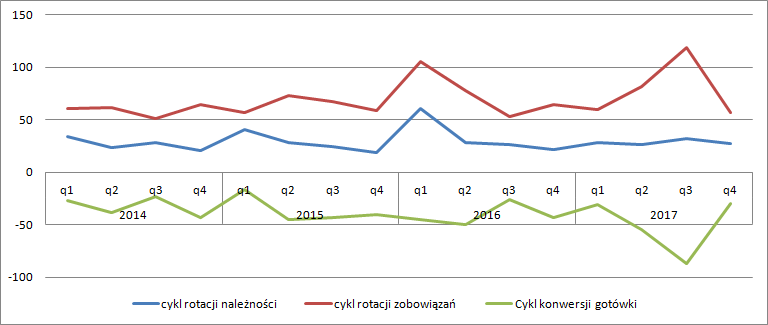

Wysokie przepływy to efekt skutecznego zarządzania kapitałem obrotowym, a w zasadzie nawet nie tyle zarządzania, co przyjętego modelu biznesowego. Cykl rotacji należności jest krótszy niż cykl rotacji zobowiązań, dzięki czemu spółka utrzymuje ujemny kapitał obrotowy.

kliknij, aby powiększyćZysk netto za 2017 r. wyniósł 4,8 mln zł i taką wartość uznaję za wynik powtarzalny. Wycena giełdowa spółki wynosi ok. 200 mln zł, co daje wskaźnik C/Z na poziomie ok. 40. W moim odczuciu taka wycena spółki oddaje oczekiwanie co do zwiększenia wyników na poziomie około 3 - krotnym. IAI rozwija się szybko i przy obecnym tempie w kapitalizacji mamy częściowo wyniki 2019 r.

Wchodząc na NC spółka deklarowała, że chce rozwijać sprzedaż także na rynkach eksportowych, ale niestety nie mamy w raportach odpowiednich not aby zweryfikować te twierdzenia. Nie wiadomo także jakie koszty rodzi geograficzna ekspansja i jak biznes daje się skalować na inne rynki. Szkoda.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.