PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

31 maja 2018 10:29:32

przy kursie: 62,50 zł

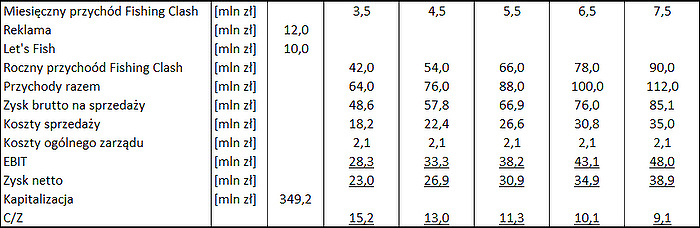

Na początek dwa słowa o kosztach marketingowych. Porównywanie ich między segmentami a nawet spółkami jest dość trudne. Warto pamiętać o prezentacji prowizji. W 11B i innych spółkach prowizja Steam nie jest przychodem. W przypadku TSG, Vivid i wielu podobnych zagranicznych podmiotów prowizja dystrybutora jest przychodem, ale jednocześnie prezentowana jest jako koszt sprzedaży. Koszty prowizji (czyli koszty sprzedaży bez marketingu) wyniosły w 1q 32 proc. przychodów pomniejszonych o przychód z reklam w stosunku do 35 proc. w 1q 2017 r. czy całym roku 2017. Sama reklama/marketing kosztowała w 1q 2018 1,72 mln zł. To duża kwota - stanowi 14 proc. przychodów ze sprzedaży w porównaniu do 8 proc. w całym 2017 r. Na razie jednak nie powinno to nikogo martwić. Jak jeszcze w prospekcie informowała spółka stawki reklamowe w 1q są sezonowo niskie. Jeśli do tego dodamy silną złotówkę, to jasnym jest że w w okresie styczeń-marzec warto było maksymalizować nakłady reklamowe. Na razie nie jest to żaden powód do niepokoju. Warto też pamiętać o innym współczynniku konwersji reklama-sprzedaż. W tradycyjnym modelu reklama konwertuje się w dużej mierze na przychód okresu i w mniejszym stopniu na kolejnego (mowa o zakupach pod wpływem impulsu - pomijam czynnik budowania marki). W przypadku FTP ta sama reklama powoduje oddziaływanie na przychody w znacznie dłuższym okresie. Raz złapany user potrafi grać latami i latami generować obroty dla spółki. W efekcie nakłady marketingowe mogą wyglądać wysoko w stosunku do przychodów, ale jest to tylko obraz pozorny, bo przychody rozkładają się w czasie. Oczywiście na skutek odpływu użytkowników trzeba pozyskiwać nowych, więc jakieś tam nakłady na marketing będą też w kolejnych okresach. Tym niemniej w początkowym okresie budowania społeczności jest jak napisałem wyżej. Zjawisko o którym mowa wyżej (spadek cen) negatywnie odbiło się także na przychodach. Zauważmy, że te pochodzące z reklam wyniosły 2,28 mln zł, czyli tylko 26 proc. odnotowanych w całym 2017 r. A przecież liczba gier w segmencie game factory wyniosła na koniec 1 kw. 182 szt, w porównaniu do 166 na koniec 2017 r. Spadek przychodów reklamowych na grę jest znaczący, ale to też nie jest zaskoczenie, bo spółka informowała o tym w prospekcie. Zaskoczeń w raporcie nie ma. Raport miał być niezły i był niezły. Pytaniem jest jak dużą bazę userów spółce uda się zbudować. Na start było ich ponoć 10 razy więcej, ale czy warunki lauchu Let's Fish i Fishing Clush były takie same to tak naprawdę nie wiemy. W kosztach okresu z pewnością są także pewne koszty związane z IPO, ale nie sposób ocenić ile ich jest. Generalnie większość kosztów IPO się kapitalizuje na bilansie - zmniejsza wartość kapitału własnego i nie przechodzą one przez rachunek wyników. Kapitalizacja spółki jest jednak wysoka. Rynek lubi sukcesy i rosnące spółki. Przy 450 mln można oczekiwać, że na horyzoncie pojawia się oczekiwanie co do wyniku w kwocie co najmniej 40 mln zł. Zysk netto w kwartale to 5 mln zł, czyli po urocznieniu 20 mln zł. A zatem mamy w kapitalizacji oczekiwanie podwojenia wyniku. I to oczekiwanie nie jest tak naprawdę pozbawione podstaw. Przychody z FC rosną dynamicznie. W kwietniu osiągnęły już poziom 4,7 mln zł (wzrost o 27 proc. względem marca). Dla mnie w kapitalizacji jest teraz miesięczny przychód z FC na poziomie prawie 8 mln zł. I to wydaje się do zrobienia, tym bardziej, że gra nie weszła jeszcze do Chin.

|

|

13

Dołączył: 2015-11-25

Wpisów: 145

Wysłane:

31 maja 2018 13:42:34

przy kursie: 62,50 zł

@anty_teresa

"Kapitalizacja spółki jest jednak wysoka. Rynek lubi sukcesy i rosnące spółki. Przy 450 mln można oczekiwać, że na horyzoncie pojawia się oczekiwanie co do wyniku w kwocie co najmniej 40 mln zł. Zysk netto w kwartale to 5 mln zł, czyli po urocznieniu 20 mln zł. A zatem mamy w kapitalizacji oczekiwanie podwojenia wyniku."

Czyli przy obecnej kapitalizacji, oczekiwania Rynku, są takie (40mln), że przy cenie 62.5 zl za akcje będzie 30mln (75%) do podzialu na dywidende, co daje 6,6%? Nie jestem rynkiem, ale przy takich parametrach jak podales liczylbym na kapitalizacje na poziomie 1,3mld zl (jak 11Bit czy niedawno PlayWay). Przeciez w kontekscie takiego zysku, TSG niszczy 11Bit nie mowiac juz o PlayWay. Nie wiem sam juz co o tym sadzic.

|

|

12

Dołączył: 2009-11-14

Wpisów: 698

Wysłane:

31 maja 2018 17:30:47

przy kursie: 62,50 zł

@sahar

anty_teresa pisze rozsądnie o bezpiecznym wskaźniku C/Z = 10. Stąd oczekiwanie 40 mln zysku. Tylko jaka spółka gamedevu w Polsce lub na zachodzie ma taki wskaźnik? Pewnie jakaś ma, ale ja jej nie znam. Przy tak dynamicznym rozwoju poszczególnych spółek, jak i całej branży to oczekiwanie nie dotyczy tego czy następnego roku. Przed chwilą zajrzałem do anglojęzycznej rekomendacji BOŚ-a, w której zawarte są prognozy wskaźnika C/Z dla wszystkich największych zachodnich deweloperów. Okazuje się, że do końca 2020 r. (do tego roku sięgają prognozy) żadna z tych firm nie zejdzie ze wskaźnikiem C/Z poniżej 20. Dodaj do tego fakt, że z tym wskaźnikiem zjadą do 20 przy obecnych wycenach. Póki nie ma bessy to przy tak dynamicznie rozwijających się spółkach rynek jak widać bez mrugnięcia okiem przesuwa ten optymalny wskaźnik C/Z=10 na kilka lat do przodu.

|

|

|

|

|

6

Dołączył: 2018-02-20

Wpisów: 201

Wysłane:

31 maja 2018 20:07:29

przy kursie: 62,50 zł

Dokładnie przyjmowanie, że gaiming (chociaż mam wrażenie, że wiele osób jeszcze nie postrzega mobilnych gier jako gaiming) będzie chodził po C/Z =10 jest raczej troszkę ryzykowne.

Myślę, że w gruncie rzeczy sytuacja PlayWay ,może pomóc TSGAmes w ten sposób,że jak oni pokażą kolejne dwa rosnące raporty to inwestorzy dojdą do wniosku, że stabilny i wolniejszy zysk jest lepszy niż karuzela i uzależnienianie wszystkiego od jednego czy dwóch tytułów.

Ryzyko jakie widzę to premiera Cyberpunkta jeśli CD ogłosi to w najblższym czasie to wchłonie chyba cały wolny kapitał jaki mamy na tej giełdzie.

|

|

PREMIUM

289

Dołączył: 2014-12-15

Wpisów: 1 947

Wysłane:

31 maja 2018 22:17:29

przy kursie: 62,50 zł

Nanako, ależ koszty produkcji Agony wcale nie były duże i nie są żadnym obciążeniem dla finansów spółki.

Jeśli chcesz się więcej dowiedzieć, to poczytaj wątek Playway.

W twoich wypowiedziach do tej pory nie poruszyłeś jednej bardzo istotnej kwestii.

Rynek mobilny FTP jest bardzo konkurencyjny i bardzo trudno przebić się z jednym, a co dopiero większą liczbą tytułów.

Czy TSG oprócz gry o wędkarstwie (tu zawrę obie Fish-produkcje) uzyskuje/uzyskiwała znaczące przychody z innego tytułu ? Czy uda jej się wprowadzić na rynek kolejną dochodową produkcję ? (Vividowi kilka lat od wydania Real Boxing ciągle się nie udało).

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

4 czerwca 2018 08:43:39

przy kursie: 64,00 zł

OK, widzę, że temat musimy przerobić jeszcze raz ( po CDProjekcie i 11Bit). Wyceny wskaźnikowe na gamingu w czystej postaci nie mają sensu - C/Z na dziś dzień wynosi tyle, a tamtego tyle. W dodatku większość popełnia błąd polegający na tym, że liczy C/Z prognozowany dla swojej spółki i odnosi go do C/Z historycznych innych spółek. A rynek to rynek - patrzy i dyskontuje przyszłość WSZĘDZIE, a nie tylko na jednej spółce. Z tego powodu trzeba patrzeć na C/Z prognozowane dla spółek porównawczych i tak się dzieje w rekomendacjach (pomijam tutaj właściwość doboru i szacunki tego Z). I dokładnie ja robię to samo. Zerknijcie do jakiejkolwiek rekomendacji spółki. Dla wyceny X są podawane na kolejne lata. Najczęściej na 3-4 jeśli chodzi o zysk netto, ale na 10 lat dla EBITDA i FCF. Jedna z reko dla PlayWaya zakłada na rok 2020: EBITDA 90,3 mln zł EBIT 90 mln zł zysk netto 68,8 mln zł Ale już wycena DCF ma prognozy szczegółowe FCF i EBITDA do 2026 r., w którym to: EBIT 165,3 mln zł EBITDA 166,3 mln zł. Po 2026 zyski (a w zasadzie strumień gotówki) rosną dalej w tempie 3 proc. rocznie. Przy prognozie na rok 2018 C/Z wychodził 21,1, ale to było dla EBIT na poziomie 86,9 mln zł. Dla 2026 EBIT jest już prawie dwa razy wyższy więc C/Z spadnie praktycznie do 10... Na dziś wybrany przeze mnie PlayWay ma EBIT po 1 kw. w wyskości 25 mln zł. Wycena C/Z=10 to nie jest żaden konserwatyzm. Po prostu trzeba porównywać jabłka z jabłkami, a nie jabłka z gruszkami. Krótko mówiąc im większy PRZYSZŁY WZROST tym wyższy C/Z bieżący, ale C/Z oczekiwany już niekoniecznie. Tak, tak, przy cenie za akcję na poziomie 223 mln zł w kapitalizacji jest JUŻ uwzględnione oczekiwanie wyników EBIT na poziomie +165 mln zł. wobec 25 na dziś... I na koniec jeszcze jedna uwaga. To co rekomendacja zakłada w latach 2018-2026 jest stanowi tylko 39 proc. wartości, natomiast prognoza po 2026 całą resztę.

|

|

12

Dołączył: 2009-11-14

Wpisów: 698

Wysłane:

6 czerwca 2018 09:20:28

przy kursie: 79,30 zł

Tak naprawdę raporty comiesięczne nie są niezbędne gdyż mamy narzędzie w postaci sensortower, które w przyzwoitym przybliżeniu podają przychody na poszczególnych platformach. Za kwiecień z Fishing Clash spółka wykazała 4,7 mln zł przychodów, a sensortower pokazał 1,1 mln $ łącznie, czyli ok. 3,9 mln zł. Można zatem przyjąć, że narzędzie to niedoszacowuje o 20%. Lada dzień pojawią się dane za maj i powiększając je o 20% będziemy mogli z dość dużą dokładnością oszacować przychody.

|

|

13

Dołączył: 2015-11-25

Wpisów: 145

Wysłane:

6 czerwca 2018 09:54:23

przy kursie: 79,30 zł

Swietnie, a dokladasz do tego moze wzrost dolara o conajmniej 10% w Maju? 65% przychodow TSG jest w USD.

Nie da sie oszacowac jak bedzie.

|

|

12

Dołączył: 2009-11-14

Wpisów: 698

Wysłane:

6 czerwca 2018 10:24:08

przy kursie: 79,30 zł

BOŚ dostrzegł potencjał spółki i dodał ją do portfela na czerwiec. Więcej jest w raporcie miesięcznym dla klientów BOŚ-a. Cytat:Skład naszego portfela w nadchodzącym miesiącu podlega umiarkowanym zmianom. W szczególności w odniesieniu do długich pozycji dodajemy akcje spółek: Vindexus, Asseco BS, Ten Square Games, [...] biznes.pap.pl/NSE/pl/news/pap/...sahar napisał(a):Swietnie, a dokladasz do tego moze wzrost dolara o conajmniej 10% w Maju? 65% przychodow TSG jest w USD.

Nie da sie oszacowac jak bedzie. Nie wiem o co ci chodzi. $ na koniec kwietnia był po 3,51 zł i tyle przyjąłem. Po pojawieniu się wyników za maj na sensortower można powiększyć je 20%, o których napisałem i przeliczyć po kursie na koniec maja (3,69 zł czyli wzrost o 5%). To oczywiście nie będzie w 100% dokładne, bo nie ma pewności czy niedoszacowanie będzie zawsze o ok. 20%, ale wystarczające w sytuacji braku raportu od spółki. PS. Równo po godzinie mieliśmy 60% wczorajszego i tak już dużego jak na tę spółkę wolumenu. Przy +10% widać, że do gry wszedł większy kapitał.

Edytowany: 6 czerwca 2018 10:30

|

|

6

Dołączył: 2018-02-20

Wpisów: 201

Wysłane:

8 czerwca 2018 09:40:59

przy kursie: 82,85 zł

kliknij, aby powiększyćFishing Clash jak widać z podsumowania BOŚ w Maju kolejny up wynikowy. Wszystko wskazuje na to, że II kwartał będzie bardzo dobry.

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

8 czerwca 2018 10:12:40

przy kursie: 82,85 zł

No to przy 5 bańkach miesięcznie z FC mamy spełnione uzasadnienie fundamentalne dla ceny emisyjnej 46 zł:

kliknij, aby powiększyćKurs od tamtej pory urusł o grube kilkadziesiąt procent, więc w cenie akcji jest już znacznie więcej niż 5 mln zł miesięcznie.

|

|

6

Dołączył: 2018-02-20

Wpisów: 201

Wysłane:

12 czerwca 2018 16:00:04

przy kursie: 80,39 zł

Kto nie lubi mieć więcej niech nie kupuje.

|

|

PREMIUM

289

Dołączył: 2014-12-15

Wpisów: 1 947

Wysłane:

12 czerwca 2018 16:42:41

przy kursie: 80,39 zł

"Kto nie lubi mieć więcej niech nie kupuje."

To przestaje być zabawne, a robi się żałosne.

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

21 czerwca 2018 18:37:04

przy kursie: 73,00 zł

Popełniłeś błąd z wyznaczaniem kanału. W przypadku kanału wzrostowego pierwszym punktem stycznym jest górna banda. Poza tym wykres jest zbyt młody, by można było poddawać go analizie.

kliknij, aby powiększyć

|

|

0

Dołączył: 2018-03-11

Wpisów: 95

Wysłane:

21 czerwca 2018 19:41:06

przy kursie: 73,00 zł

Myślałem o poziomym kanale w którym poruszał

Się kurs od początku czerwca w przedziale 75-85. Ruch w tym kanale trwał około miesiąca wiec wyjscie dołem z niego jest powinno dać impuls do spadku na szerokość kanalu czyli Ok 65. Ty wyznaczyłeś kanał wzrostowy dla ruchu trendu od początku notowań zatem te dwie formacje się nakładają obecnie i zobaczymy która da silniejszy impuls do ruchu. Jak dla mnie narazie wyglada to na impuls do Ok 65. Zwłaszcza ze od najwyższego kursu (87) jesteśmy Ok -20% co łamie narazie jak dla mnie krótkoterminowy trend wzrostowy.

|

|

6

Dołączył: 2018-02-20

Wpisów: 201

Wysłane:

22 czerwca 2018 11:08:56

przy kursie: 72,99 zł

Ja do wyników (które według informacji jaką otrzymałem ze spólki) powinny być w pierwszym tygodniu lipca raczej ruchów żadnych wykonywać nie będę.

Obserwuje sprzedaż w dwóch najpopularniejszych kanałach i póki co porównując miesiąc do miesiąca IQ do IIQ powinny być kolejny rekord wynikowy.

Pytanie tutaj w sumie są dla mnie dwa...

O ile - jeśli w ogóle - wzrosły nakłady na promocje/marketing w Fishing Clash ponieważ było widać w czerwcu ewidennty wystrzał w rankingach gry - to może świadczyć, że firma wspomogła się w jakiś sposób płatną promocją.

Drugie pytanie jak Fishing Battle, ściągnąłem sobie gierkę i tak jak Fishing Clash mnie wciągnął, że gram do dzisiaj, tak Fishing Battle wcale do mnie nie trafia.

Jednak patrząc na to co dzieje się na Fishing Clash oraz kurs dollara, któy jest wyżej niż w IQ o wyniki raczej jestem spokojny.

|

|

13

Dołączył: 2015-11-25

Wpisów: 145

Wysłane:

22 czerwca 2018 12:12:19

przy kursie: 72,99 zł

@Nanako Możesz wkleić odpowiedź spółki odnośnie tych wyników?

|

|

6

Dołączył: 2018-02-20

Wpisów: 201

Wysłane:

27 czerwca 2018 15:41:34

przy kursie: 75,15 zł

Mail ze spółki. To tak odnośnie tych wszystkich głosów, które wprowadzają w błąd, że wyniki za 2Q będą podane dopiero we wrześniu jako półroczny. Nieprawda. Cytat:Dzień dobry, Przesyłam odpowiedzi na Pana pytania: 1)Czy są znane jakieś wyniki odnośnie Fishing Battle? Chodzi o to, czy zaczęła na siebie zarabiać, czy planowana jest jakaś kampania większa akcja promocyjna, czy może już jest po niej? W Q2 2018 rozpoczęliśmy działania reklamowe dla gry Fishing Battle na platformie Android, jednak ograniczone były do zakupu niedużej ilości użytkowników w PL, BR, IT, AUS i INDO celem sprawdzenia parametrów technicznych gry. Celem testów nie było sprawdzenie monetyzacji w grze ani szersza promocja tytułu. W Q3 2018 planowane są działania marketingowe na nieco większą skalę. 2) Czy w drugim kwartale była przeprowadzana jakaś duża akcja promocyjna gry Fishing Battle? (Dość nienormalny wzrost w rankingach miał miejsce) Wzrosty mógłby być zauważalne ze względu na ograniczone działania marketingowe, ale nie miały one charakteru innego niż launch techniczny + sprawdzenie podstawowych parametrów marketingowych 3) Gdzie można znaleźć wszystkie tytuły gier, jakie zostają wydawane przez TSGames? Poniżej linki do tytułów gier społki Ten Square Games S.A. na plarformie Google Play. Ten Square Games play.google.com/store/apps/dev...Fat Lion Games play.google.com/store/apps/dev...Play Cool Zombie Sport Games play.google.com/store/apps/dev...Tiny Dragon Adventure Games play.google.com/store/apps/dev...Druga sprawa kiedy można oczekiwać wyników za 2Q? Czy początek lipca jest wciąż datą aktualną? Tak, aktualna. Pozdrawiam,

|

|

12

Dołączył: 2009-11-14

Wpisów: 698

Wysłane:

2 lipca 2018 10:30:48

przy kursie: 78,00 zł

Te aktualne liczby na sensortower są już za czerwiec. W poprzednim miesiącu też było tak, że pojawiły się nowe liczby, ale miesiąc widniał stary. Po aktualizacji miesiąca ok. 10 dnia miesiąca, liczby się już nie zmieniły. Imponująco wygląda wzrost liczby pobrań na androida - w poprzednim miesiącu było to dokładnie 600k pobrań i $700k przychodu. Teraz jest aż 1 mln pobrań i $800k przychodu. Jeżeli w kolejnym miesiącu ci nowi użytkownicy zaczną robić większe zakupy w grze to mogą wykręcić ładny wynik za lipiec.

|

|

13

Dołączył: 2015-11-25

Wpisów: 145

Wysłane:

2 lipca 2018 17:01:53

przy kursie: 78,00 zł

Coś przeliczają jeszcze. Teraz SensorTower pokazuje juz 900k USD przychodu na Androidzie (wczoraj 800k). Może lada moment pęknie 1mln USD  Ciekawa statystyka jak sie wejdzie w szczegoly, to mamy w Czerwcu 2mln pobran na Androida (sumarycznie). Moze liczba pobran tez podskoczy?

Edytowany: 2 lipca 2018 17:08

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.