A taki był ładny, amerykański - omówienie prospektu emisyjnego Silvair Inc.O pieniądze inwestorów stara się kolejny podmiot – Silvair Inc. Spółka działa w obszarze nowych technologii w ramach Internet of Things (IoT). W latach poprzednich przedstawiciele Silvair brali udział w pracach nad opracowaniem nowego standardu protokołu transmisji Bluetooth (Bluetooth Mesh), które zostały zakończone, a sam standard ogłoszony w lipcu 2017 r. Standard ten opiera się na topologii kratowej i umożliwia jednoczesną komunikację pomiędzy wieloma urządzeniami w sieci, co było ograniczeniem poprzednich standardów.

W oparciu o protokół Bluetooth Mesh spółka opracowała już oprogramowanie układowe (firmware) Silvair Mesh Stack, które implementowane jest do urządzeń/chipów zewnętrznych producentów, w zamian za które spółka ma otrzymywać opłaty licencyjne. Dodatkowo spółka jest w trakcie opracowania Silvair Platform, czyli platformy do uruchomienia, konfiguracji i zarządzania inteligentną siecią oświetleniową – produkty spółki dedykowane są przede wszystkim do segmentu smart lighting. W tym segmencie spółka planuje otrzymywać opłaty abonamentowe.

Trzeba jednak dodać, że nie jest to pierwsza technologia, którą próbuje spółka wdrożyć. W latach poprzednich spółka prowadziła prace nad wdrożeniem technologii Bluetooth Low Energy (BLE) czego efektem było oprogramowanie układowe (firmware). Spółka implementowała je w zakupionych od Texas Instruments procesorach i następnie oferowała je jako gotowy produkt. Dodatkowo rozwijała system Proxi, który zawierał prócz firmware’u także aplikację na iOS i Androida do sterowania urządzeniami domowymi, oraz Wi-Home czyli system do zarządzania inteligentnym budynkiem na bazie sieci radiowej.

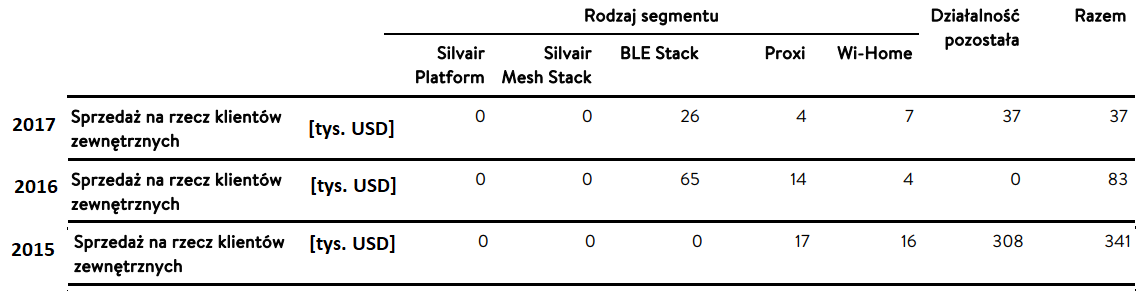

Jak wynika z rachunku segmentowego żaden z 3 poprzednich systemów nie spotkał się z sukcesem rynkowym, bo tak należy określić największą sprzedaż roczną na poziomie 65 tys. dolarów.

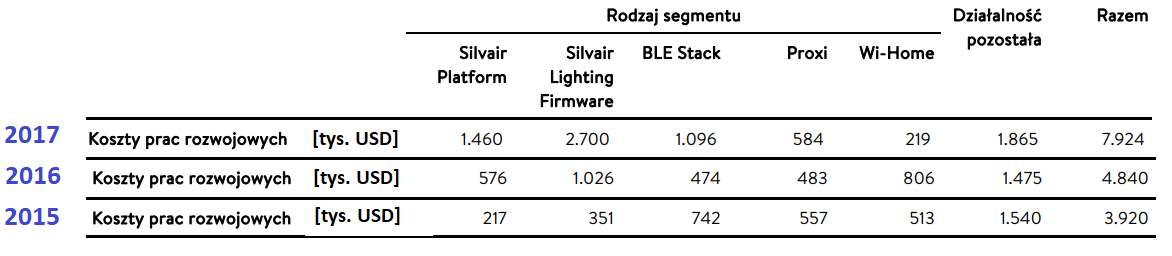

kliknij, aby powiększyćCo ciekawe pomimo tego, że wdrażane komercyjnie rozwiązania nie przynosiły sukcesu sprzedażowego spółka cały czas w nie inwestowała i to pracując już nad rozwiązaniami w oparciu o Bluetooth Mesh. Proszę zauważyć, że kwoty skapitalizowanych środków na pracach rozwojowych dla BLE rosną z 474 tys. USD na koniec 2016 r. do 1,1 mln USD na koniec 2017 r.

kliknij, aby powiększyć Spółka ma dobrze sprecyzowany plan komercjalizacji swoich produktów. Z jednej strony już ma umowy z producentami elementów systemów oświetleniowych jak Murata, McWong, Danlers i po dacie prospektu z Fulham (negocjowane są także kontrakty z ERP Power), z drugiej zamierza pozyskać do współpracy przedsiębiorstwa zajmujące się instalacją i modernizacją usług energetycznych/energooszczędnych, które oferowałyby docelowym klientom drugi produkt spółki czyli platformę.

Protokół Bluetooth Mesh usunął wiele ograniczeń poprzedniego standardu LE, ale nie jest jedynym który pozwala na budowanie inteligentnych sieci oświetleniowych. Spółka postawiła na Mesh i warunkiem sukcesu jest popularyzacja właśnie tego standardu na świecie. Drugi warunek to sukces partnerów/producentów elementów i opraw – z umów wynika, że spółka będzie otrzymywać wynagrodzenie za aktywowane produkty. Kolejny dotyczy sukcesu platformy. Nie jestem w stanie oczywiście odpowiedzieć czy spółce uda się sukcesy osiągnąć, ale przy rozważaniu inwestycji w tę spółkę warto wziąć pod uwagę jeszcze parę innych aspektów.

Na razie Silvair jest w bardzo wczesnej fazie rozwoju. W zasadzie nie ma przychodów, ponosi straty i pali gotówkę. Do wdrożenia opracowanych rozwiązań nadal potrzebuje środków pieniężnych, bo posiadane zasoby na koniec poprzedniego roku wystarczyłyby raptem na parę miesięcy działania. Strata EBITDA w poprzednim roku wyniosła 1,87 mln USD (przepływy operacyjne -0,98 mln USD), a spółka zainwestowała w rozwój produktów 2,4 mln USD, co przy stanie środków pieniężnych na poziomie 1 mln USD daje niecały kwartał życia.

Oferta publiczna Silvair zupełnie w tym kontekście nie dziwi. Ale jak już wskazuje skrót od formy prawnej spółki mamy do czynienia ze spółką zarejestrowaną w USA, a konkretnie w stanie Delawer, która ma siedzibę w Dolinie Krzemowej. Intuicyjnym pierwszym ruchem dla spółki amerykańskiej powinien być rynek amerykański. O ile ograniczenia kapitałowe mogłyby nie wystarczyć do debiutu na NYSE, to wydaje się, że za oceanem najłatwiej byłoby pozyskać finansowanie od funduszy VC, gdzie jest ich najwięcej, a wyceny spółek technologicznych należą do najwyższych, zaś sam rynek ma największe doświadczenie w ich wycenie. Proszę zwrócić uwagę, że sama spółka w opisie konkurencji informuje, że:

Cytat:Przede wszystkim należy w tym kontekście wymienić kalifornijską firmę Enlighted, która opracowała zaawansowany hardware (tj. cyfrowy multisensor) i zintegrowała go z klasyczną infrastrukturą oświetleniową. Dzięki temu rozwiązaniu najemcy zyskali możliwość wdrożenia zaawansowanych technik sterowania oświetleniem (m.in. w oparciu o detekcję ruchu czy natężenia światła naturalnego), jak również pozyskiwania danych dotyczących wykorzystania danej przestrzeni (np. w zakresie natężenia ruchu osób lub zużycia energii elektrycznej). W ramach oferowanego rozwiązania firma aktualnie dostarcza dedykowane aplikacje pozwalające m.in. na optymalizację zużycia energii czy efektywniejsze wykorzystanie infrastruktury HVAC (ogrzewanie, wentylacja i klimatyzacja). Dotychczasowa działalność Enlighted odbiła się sporym echem w Dolinie Krzemowej, co pozwoliło firmie zdobyć znaczne fundusze na rozwój technologii i przeprowadzenie wielu wdrożeń – zarówno wśród firm z listy Fortune 500, jak również klientów z sektora publicznego. Rozwiązanie Enlighted jest aktualnie jednym z droższych na rynku, co przekłada się na relatywnie długi okres zwrotu z inwestycji.

Skoro spółka, która ma droższe rozwiązanie zdobyła znaczne fundusze, to logicznym wydawałoby się, że lepsze(tańsze) rozwiązanie zdobędzie jeszcze większe fundusze. Dlaczego spółka nie zdecydowała się na finansowanie za oceanem naprawdę ciężko powiedzieć. Spółka ma swoje centrum B+R w Krakowie więc notowanie na GPW daje spółce pewien prestiż i być może lepszy dostęp do fachowców, natomiast w kontekście globalnej ekspansji znów znacznie bardziej prestiżowe byłyby rynki zagraniczne a nie polski.

Umiejscowienie spółki w USA daje także inne możliwości. Zgodnie z polskim prawem akcje uprzywilejowane w spółce mogą mieć maksymalny stosunek w prawach głosów względem akcji zwykłych w wysokości 2:1. W USA ta proporcja jest wyższa i założyciele z tego faktu korzystają – ich akcje uprzywilejowane mają taki sam udział w głosach na walnym co 6 akcji zwykłych. To pozwala zachować kontrolę nad spółką przy mniejszym udziale kapitałowym. Na szczęście akcji uprzywilejowanych nie jest dużo – 960 tys. na 9 747,5 tys. wyemitowanych.

Skoro już mowa o akcjach to trzeba dodać, że w spółka finansowała i nadal finansuje swoją działalność obligacjami zamiennymi na akcje. Z tego tytułu może zostać wyemitowane jeszcze 448 135 akcji jeśli konwersja odbędzie się w zakładanym terminie. W spółce obowiązuje także program motywacyjny z którego może pojawić się jeszcze 569 tys. akcji. A zatem oczekiwana liczba akcji jeszcze przed emisją to nie istniejące 9,75 mln, a 10,76 mln czyli o 10,4 proc. więcej.

Przy cenie maksymalnej daje to wycenę jeszcze przed emisją na kwotę prawie 270 mln zł. Wydaje się to dość wysoka kwota w kontekście innych innowacyjnych podmiotów na rynku z branży informatycznej. Brand24 wyceniane jest przez rynek na poziomie 80 mln zł, podobną kapitalizację ma Cloud Technologies, a Pilab o 10 mln zł wyższą od wcześniej wymienionych (90 mln zł). O sukcesie i wycenie jednak decyduje potencjał i być może spółka ma wyższy od wymienionych przeze mnie podmiotów.

W kontekście wyceny warto także wspomnieć jakie wyceny uzyskiwano w kolejnych rundach finansowania. Pod koniec 2016 r. Venture FIZ zarządzany przez Trigon TFI objął 1,5 mln akcji w cenie 3,33 USD, co przy przeliczeniu po kursie dzisiejszym daje 12,45 zł na akcję, a kursie z tamtego okresu 13,65 zł za akcję. Jednocześnie podniesienie kapitału wiązało się z konwersją obligacji przy cenie 8,19-8,97 zł za akcję. Od 27 grudnia 2017 r. do daty prospektu spółka wyemitowała kolejne obligacje o wartości 2,1 mln USD, które mogą być skonwertowane na 448 135 akcji co daje cenę konwersji w wysokości 4,78 USD/akcję, czyli 17,87 zł. Co ciekawe ostatnia z transz miała miejsce a maju i cena konwersji wynosi ok. 4,76 USD co odpowiada przy obecnym kursie 17,8 zł za akcję. W tym kontekście wycena maksymalna na 25 zł też nie wydaje się mała, bo oznaczałaby wzrost wartości spółki o 40 proc. w ciągu 1,5 miesiąca.

kliknij, aby powiększyćNa koniec jeszcze słowo o celach emisyjnych. Zgodnie z prospektem spółka pozyskane środki zamierza przeznaczyć na:

- 7,4 - 8,9 mln zł - marketing

- 11,4 - 13,4 mln zł - budowa kanałów dystrybucji, pozyskanie partnerów, budowa działu odpowiedzialnego za sprzedaż.

- 19,4 - 22,9 mln zł B+R – kolejne wersje specyfikacji MESH, implementacja kolejnych wersji MESH, Silvair platform, koszty ochrony patentowej.

O ile pierwszy i drugi punkt wydaje się zupełnie naturalny, to największa kwota z pozyskanych środków ma pójść między innymi na rozwijanie kolejnych wersji Bluetooth Mesh. Pozostaje zatem pytanie czy obecna wersja jest zła? A jeśli nie jest to gdzie ma ograniczenia, i czy te ograniczenia nie wpłyną na zakładany sukces? Z jakiegoś powodu te prace mają się przecież toczyć...

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.