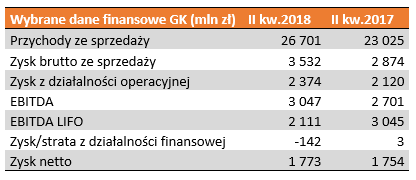

Orlen poluje w niedziele – omówienie sprawozdania finansowego po II kw. 2018 r.Grupa PKN Orlen SA odnotowała w II kw. br. 26,7 mld zł przychodów ze sprzedaży wobec 23 mld zł w II kw. 2017 roku, co oznacza wzrost o 16 proc. r/r. Jak wskazuje spółka w sprawozdaniu finansowym, jest to pochodna wzrostu ceny ropy naftowej i w konsekwencji głównych produktów rafineryjnych oraz petrochemicznych, jak również zwiększenia wolumenów sprzedaży za sprawą min. wzrostu konsumpcji paliw w Polsce. Wzrost cen ropy naftowej miał negatywny wpływ na rachunek zysków i strat po stronie kosztowej, za sprawą zwiększenia kosztów działalności operacyjnej (pozycja: zużycie materiałów i energii wzrosło o 34 proc. r/r z 12.812 mln zł w II kw. 2017 r. do 17.210 mln zł), przy czym wpływ ten miał charakter dwojaki. Z jednej strony wyższe były ceny zakupu surowca, z drugiej rosły koszty paliwa do własnych elektrociepłowni.

Koszty sprzedaży wzrosły r/r o 16 proc. z 983 mln zł do 1.140 mln zł, co, jak się wydaje, można łączyć m.in. ze wzrostem wolumenów sprzedaży na stacjach paliw prowadzącym do wzrostu kosztów logistycznych dystrybucji. Koszty ogólnego zarządu pozostały na podobnym poziomie jak w II kw. 2017 r., tj. 387 mln zł w II kw. 2018 r. vs. 369 mln zł przed rokiem.

Wynik na pozostałej działalności operacyjnej był dodatni i wyniósł 320 mln zł, co stanowi jednak spadek o 41 proc. r/r. Są dwa powody takiego stanu rzeczy. Po pierwsze, po stronie przychodowej mamy spadek z 563 mln zł do 388 mln zł w pozycji dotyczącej uzyskanych kar i odszkodowań, min. ujęto już ostatnią (niższą niż przed rokiem) część odszkodowania dotyczącego awarii instalacji do produkcji etylenu w Grupie Unipetrol. Po drugie, od początku 2018 roku grupa w sprawozdaniu finansowym prezentuje rozliczenie i wycenę pochodnych instrumentów finansowych niewyznaczonych dla celów rachunkowości zabezpieczeń oraz część nieefektywną pochodnych instrumentów zabezpieczających w pozostałych przychodach i kosztach operacyjnych (wcześniej były to pozycje z linii finansowej sprawozdania). Te dwie pozycje dały w II kw. 2018 r. 92 mln zł dodatkowych kosztów, a sam wynik na działalności operacyjnej osiągnął poziom 2 374 mln zł (wzrost o 12 proc. r/r).

Na działalności finansowej grupa odnotowała stratę w wysokości 142 mln zł (w stosunku do symbolicznego zysku w wysokości 3 mln zł w II kw. 2017 r.), co ma związek m.in. z nadwyżką ujemnych różnic kursowych.

Wynik netto grupy za II kw. 2018 r. zamknął się zyskiem na poziomie 1.773 mln zł, co oznacza wzrost o symboliczne 19 mln zł r/r.

Interpretując powyższe dane wydaje się, że wyniki zaprezentowane przez spółkę są relatywnie pozytywne. Trzeba jednak wziąć pod uwagę, że zmienność cen ropy naftowej na światowych rynkach powoduje, iż - czas od zakupu surowca, jego przerobu, do momentu zbycia produktu ma duże znaczenie dla faktycznej zyskowności działalności. Orlen jest zmuszony, zgodnie z obowiązującym prawem do utrzymywania wysokich zapasów ropy, co ma przełożenie na długi cykl rotacji – ponad 40 dni liczony ze sprawozdania (53 dni ustawowe).

W tradycyjnym modelu księgowania zapasów FIFO (pierwsze wchodzi, pierwsze wychodzi) na rentowność spółki oddziaływałaby zmiana ceny produktów w ciągu całego tego okresu. Spółka chcąc zminimalizować ten efekt stosuje w sprawozdaniu metodę średniej ważonej, ale w takim ujęciu wynik nadal jest wrażliwy na zachowanie się cen w okresie, tylko wrażliwy w mniejszym stopniu (przykład księgowania poniżej). Istnieje także trzeci rodzaj ujęcia rozchodu zapasów, ale jest on zabroniony przez MSSF – LIFO. W tym modelu cena sprzedaży brana jest z ostatniej transakcji zakupu. Pozwala to ocenić hipotetyczny wynik przy minimalizacji wpływu zmian cen rynkowych i wpływu utrzymania zapasów obowiązkowych. Różnice pomiędzy metodami pokazuje przykład:

kliknij, aby powiększyćwww.sgk.gofin.pl/11,3200,15995...Proszę zwrócić uwagę, że dla uproszczenia początkowy stan zapasów wynosił zero, a to sytuacja niespotykana w biznesie.

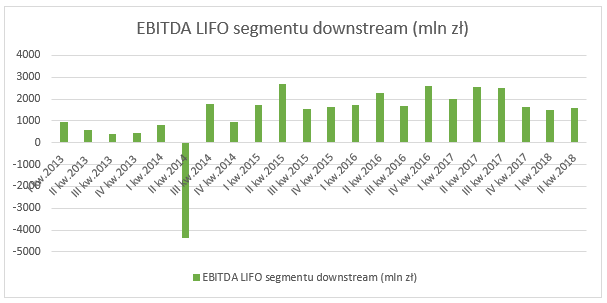

O ile rzeczywisty rezultat finansowy został „dopalony” zwyżką cen ropy (spółka przerabiała i sprzedawała taniej kupiony zapas), to wynik oczekiwany (LIFO) przy aktualnych warunkach makroekonomicznych był niższy. W II kwartale EBITDA LIFO grupy wyniosła 2.111 mld zł i była aż o 31 proc. gorsza r/r.

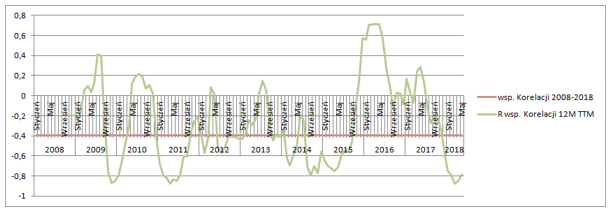

kliknij, aby powiększyćW segmencie downstream (który odpowiada za prawie 75 proc. wyniku) spadek EBITDA LIFO z 2 551 mln zł do 1 576 mln zł był rezultatem spadku cracków (liczonych jako różnica pomiędzy notowaniem danego produktu, a notowaniem ropy Brent) na produktach rafineryjnych i petrochemicznych. Z analizy danych miesięcznych wynika, że korelacja zmiany cen ropy i marży rafineryjnej w ciągu ostatnich 10 lat wynosi (-)0,4, natomiast dla cen ropy i marż petrochemicznych (-)0,46. Należy jednak pamiętać, że to jest statystyczne ujęcie i zdażały się okresy o dodatniej korelacji liczonej za rok.

kliknij, aby powiększyć

kliknij, aby powiększyćNajwiększe spadki marży crack odnotowano na ciężkich produktach rafineryjnych (ciężki olej opałowy oraz olej SN-150 do produkcji smarów) oraz części produktów petrochemicznych, gdzie marża spadła nawet na niektórych pozycjach o ponad 70 proc.

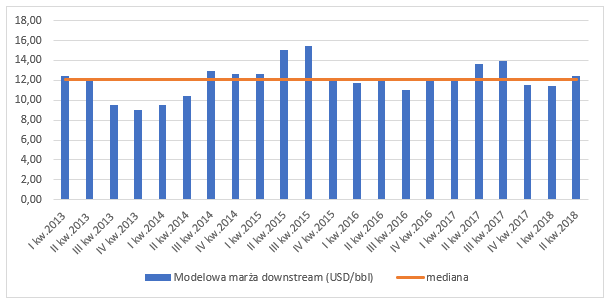

kliknij, aby powiększyćModelowa marża całego segmentu downstream pomimo niekorzystnych warunków makro zdołała jednak przebić medianę wartości od 2013 r.

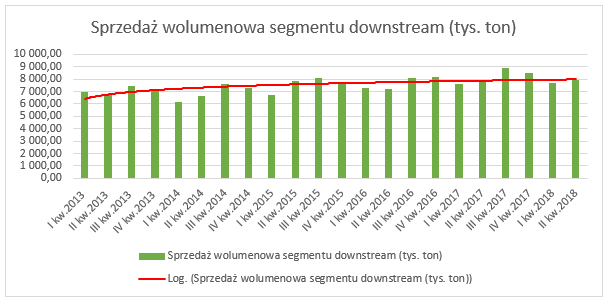

Spółka zwraca uwagę, że spadki marży zostały zniwelowane przez zwiększenie wolumenów sprzedaży downstream (która wykazuje trend wzrostowy dzięki zmianom prawnym), jednak był on dość symboliczny: 1 proc. r/r, co dało dodatkowe 90 mln zł do wyniku EBITDA LIFO segmentu. Trzeba również zaznaczyć, że na poziom sprzedaży w II kw. 2018 r. miało wpływ niższe wykorzystanie mocy z uwagi na przestoje remontowe w rafineriach w Czechach (spadek wykorzystania o 21 pp r/r) i na Litwie (spadek wykorzystania o 12 pp r/r).

kliknij, aby powiększyć

kliknij, aby powiększyćGrupa zakłada w III kw. 2018 r. dalszy spadek marży i wzrost cen ropy naftowej BRENT, jednak w lipcu i sierpniu jej ceny spadały.

Rekordowy zysk EBITDA LIFO (677 mln zł vs. 576 mln zł r/r) grupa wypracowała za to w segmencie detalicznym.

kliknij, aby powiększyćW II kwartale 2018 r. zanotowano wzrost udziałów na wszystkich rynkach, na których grupa ma stacje paliw, czyli w Polsce, Czechach, Niemczech i na Litwie. We wszystkich tych krajach, za wyjątkiem Litwy, grupa zwiększyła również liczbę stacji benzynowych, a na koniec II kw. 2018 r. miała ich w sumie 2782. Przychody segmentu detalicznego wzrosły o 8 proc. r/r, a wolumeny sprzedaży detalicznej wzrosły o 5 proc. osiągając historyczny rekord na poziomie 2,4 mt. Z pewnością do wyników przyczynił się także wprowadzony w marcu zakaz handlu w niektóre niedziele.

kliknij, aby powiększyćSpółka zwraca również uwagę na rozwój oferty pozapaliwowej w obszarze punktów kawowych, w Polsce znanych pod nazwą Stop Cafe. Na koniec II kw. 2018 r. ich liczba osiągnęła poziom 1907 punktów.

Segment wydobycia ma najmniejszą kontrybucję w wyniku finansowym grupy. Pomimo wzrostu cen ropy naftowej (który w tym segmencie ma dodatni wpływ na wyniki finansowe) EBITDA LIFO spadła o 10 mln zł r/r (72 mln zł) z uwagi na spadek cen gazu w Kanadzie, gdzie grupa prowadzi wydobycie. Średnie wydobycie wzrosło (20 proc. r/r) do rekordowego poziomu 18 tys. baryłek ekwiwalentu ropy naftowej dziennie (GK Lotos pochwaliła się w II kw. 2018 r. wydobyciem węglowodorów na poziomie 22,7 tys. baryłek)

Aktywa trwałe grupy kapitałowej Orlen na 30 czerwca 2018 r. pozostawały na podobnym poziomie jak w I kw. 2018 r. Aktywa obrotowe zwiększyły się o 4 341 mln zł r/r za sprawą zwiększenia stanu zapasów i należności, co należy wiązać ze zwiększeniem cen ropy naftowej oraz produktów grupy, jak również zwiększeniem wolumenu sprzedaży. Po stronie pasywów zwiększeniu o 23 proc. r/r uległy zobowiązania krótkoterminowe za sprawą zwiększenia pozycji: „Zobowiązania z tytułu dostaw i usług oraz pozostałe zobowiązania” z 13 900 mln zł do 17 047 mln zł, co przypuszczalnie można wiązać ze zwiększeniem cen kupowanej ropy naftowej, chociaż brak jest odpowiedniej noty w sprawozdaniu finansowym w tej sprawie.

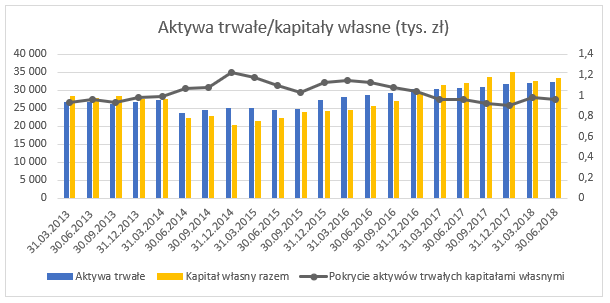

Grupa prowadzi stabilną politykę finansową. Wskaźnik płynności bieżącej utrzymuje się powyżej 1,0. W ostatnim czasie spadł stopień pokrycia aktywów trwałych kapitałami własnymi, choć historycznie grupa spełniała tzw. złotą zasadę rachunkowości – aktywa trwałe były finansowane z kapitałów własnych.

kliknij, aby powiększyć

kliknij, aby powiększyćW ostatnich latach dług netto grupy miał tendencję spadkową, natomiast w I półroczu bieżącego roku wskaźnik gwałtownie wzrósł. Przyczyną tego stanu rzeczy jest spadek pozycji gotówkowej spowodowanej min. wykupem akcjonariuszy mniejszościowych Unipetrol, który został wykazany w I kw. 2018.

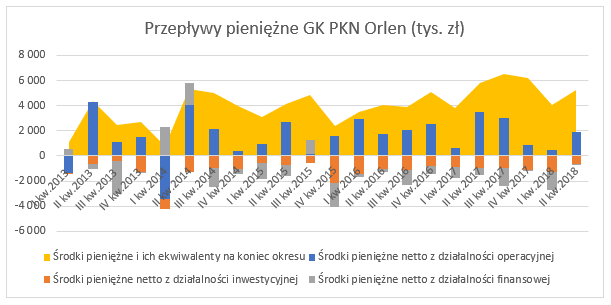

kliknij, aby powiększyćGrupa z kwartału na kwartał wykazuje stabilne, dodatnie przepływy pieniężne z działalności operacyjnej. Pozycja gotówkowa od kilku kwartałów utrzymuje się na poziomie pow. 4 mld zł. Przepływy z działalności inwestycyjnej utrzymują się od 2017 r. na ujemnym poziomie ok. (-1 mld zł) kwartalnie, głównie za sprawą nakładów na nabycie składników majątku trwałego. Trzeba dodać, że nakłady na aktywa trwałe są większe od wykazywanej amortyzacji – ok. 650 mln zł kwartalnie. W II kw. 2018 r. ujemne saldo na działalności inwestycyjnej zmalało do -647 mln zł za sprawą rozliczenia instrumentów pochodnych oraz otrzymanych dywidend od jednostki współkontrolowanej. Przepływy z działalności finansowej są przedmiotem dużej zmienności i np. w II kw. 2018 r. ujemny wynik był bliski zera (-45 mln zł), natomiast I kw. 2018 r. zamknął się na poziomie (-1443 mln zł) z uwagi na wykup akcji w Unipetrol (w sprawozdaniu za I kw. 2018 r. wykup był zaliczony jako ujemny przepływ z działalności inwestycyjnej).

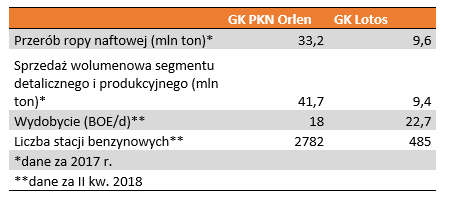

kliknij, aby powiększyćW lutym br. spółka ogłosiła, że zawarła list intencyjny w sprawie przejęcia kontroli nad Grupą Lotos. Transakcja ma obejmować minimum 53 proc. udziału w kapitale zakładowym Lotos SA (tyle posiada Skarb Państwa). Obecna cena rynkowa akcji tego pakietu akcji wynosi ok. 6,5 mld zł. Pod znakiem zapytania stoi forma planowanej transakcji, z punktu widzenia Skarbu Państwa najbardziej prawdopodobna wydaje się zapłata gotówką, to jednak nadwyręży pozycję gotówkową spółki, w szczególności, że przejęcie pakietu 53 proc. akcji spółki publicznej rodzi obowiązek ogłoszenia wezwania na pakiet 66 proc. Prezes Orlen oświadczył niedawno, że cała transakcja ma zostać zakończona w pierwszej połowie 2019 roku. Już dziś pojawiają się opinie na temat możliwych korzyści połączonych podmiotów, w szczególności podkreśla się zdobycie znaczącej pozycji na rynku detalicznym w Polsce połączonego podmiotu (kontrola co trzeciej stacji benzynowej) oraz możliwych synergii kosztowych. Eksperci rynkowi są raczej optymistycznie nastawienie do fuzji. Poniżej krótkie porównanie obu podmiotów, wydaje się, że najwięcej GK Orlen może zyskać dzięki znacznemu powiększeniu segmentu wydobycia, choć i tak nie będzie to wysoki poziom patrząc na konkurentów z obszaru Europy środkowo-wschodniej: w 2017 węgierski MOL r. wydobywał 107,4 BOE/d, a austriacki OMV 348 BOE/d.

kliknij, aby powiększyćW czerwcu 2018 r. Zarząd Spółki zatwierdził program rozwoju, który ma stanowić podstawę do aktualizacji strategii w obszarze rozwoju aktywów petrochemicznych. Szacowany budżet na inwestycje ma wynieść ok. 8,3 mld zł, a szacowany roczny wzrost zysku EBITDA po zakończeniu inwestycji przewidzianych w ww. programie ma wynieść ok. 1,5 mld PLN. Program został przyjęty bardzo pozytywnie przez analityków rynkowych, m.in. podkreślano racjonalny kierunek skupienia się przez grupę na rozwoju najbardziej marżowych produktów petrochemicznych.

Spółka jest również w trakcie przygotowywania aktualizacji obecnie obowiązującej strategii całej grupy. Przewiduje się, że zmiany mają dotyczyć zwłaszcza obszaru energetyki. Należy pamiętać, że grupa jest pod silnym wpływem koncepcji partii politycznych rządzących w kraju, co wiąże się z ryzykiem negatywnie ocenianego programu zaangażowania grupy w budowę elektrowni atomowej w Polsce (podobno w tym momencie wstrzymaną). Wszelkie tego typu działania mogą wywoływać silną presję na wskaźniki zadłużenia, pozycję gotówkową oraz fundamentalną grupy.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.