Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej MINOX S.A. (dalej MINOX) za okres od 1 kwietnia do 30 czerwca 2015 roku (sprawozdanie kwartalne) MINOX zwraca w ostatnim czasie uwagę stopą dywidendy. Spółka, której akcje kosztują 6-7 groszy wypłaciła kilka tygodni temu dywidendę w wysokości 1 grosza na akcję. Daje to wskaźnik dywidendy na poziomie kilkunastu procent, co wydaje się być bardzo atrakcyjną okazją. Czy tak faktycznie jest?

Analiza sprawozdania finansowegoNa początek przypomnienie, że mamy do czynienia ze spółką która ma "bogatą" historię. W 2014 miała ona ogromne problemy z wywiązaniem się ze płatności związanych z jedną z serii obligacji. W związku z tym wiarygodność spółki jest bardzo niska i należy zachować dużą rezerwę, jeśli pojawiają się jakieś wątpliwości.

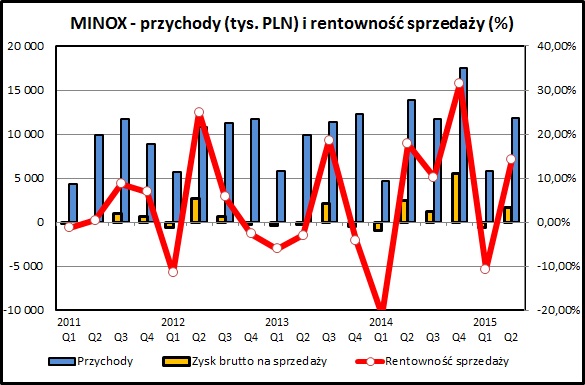

kliknij, aby powiększyćPodstawowa działalność spółki to handel materiałami budowlanymi. Jak widać na wykresie przychodów - 1 kwartał roku jest wyraźnie słabszy od pozostałych, co jest związane z sezonowością produkcji budowlanej. Ostatnie 2 kwartały są słabsze sprzedażowo niż w 2014 roku. Spółka zazwyczaj, poza 1 kwartałem, osiąga dodatni wynik na sprzedaży.

Podstawowa działalność jest zwykle rentowna na poziomie zysku ze sprzedaży. W ostatnich 5 kwartałach spółka osiągała także zyski netto, mimo wyraźnego obciążenia płatnościami odsetek (400 tys. w pierwszym półroczu 2015) .

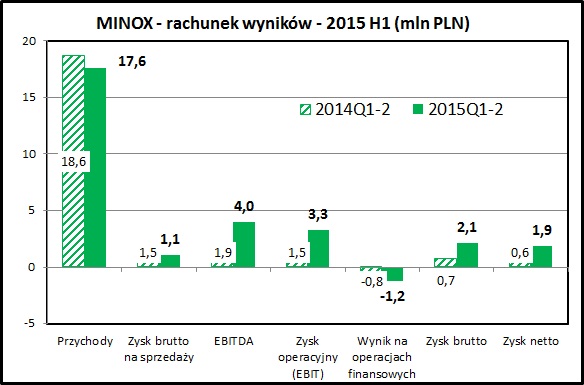

Spółka cały czas podtrzymuje prognozę osiągnięcia przychodów na poziomie 54 mln zł i zysku netto na poziomie 7 mln zł w 2015 roku. Jest to ambitny plan - pierwsze półrocze to jedynie 17,6 mln zł przychodów i 1,9 mln zł zysku netto. Należy jednak pamiętać, że 3 i 4 kwartał powinny być lepsze niż 1 i 2.

kliknij, aby powiększyćJak widać z podsumowania rachunku zysków i strat dla pierwszego półrocza 2015 i 2014 działalność handlowa wyglądała w tym roku nieco gorzej, zarówno na poziomie przychodów (-5,7%), jak i na poziomie zysku na sprzedaży (-27,8%.) Z kolei zysk netto i brutto były ponad trzykrotnie wyższe niż rok wcześniej.

W wyjaśnieniem są pozostałe przychody operacyjne na kwotę 2,2 mln zł, które pojawiły się w drugim kwartale 2015. Niestety nie wiemy z czego one wynikały, ale rozsądek nakazuje traktować je jako zdarzenie jednorazowe. Warto jednak zauważyć, ze gdyby nie ta pozycja to MINOX miałby stratę w pierwszych 2 kwartałach 2015.

Z ciekawszych spostrzeżeń - w drugim kwartale 2015 MINOX zanotował 1,3 mln zł ujemnych przychodów finansowych (czyli oznaczało to ujemne obciążenie wyniku finansowego). Brak bliższych informacji z czego te kwoty wynikały i czemu te ujemne przychody nie były po prostu kosztami finansowymi.

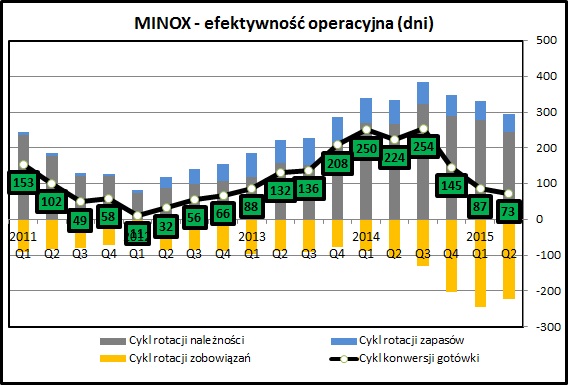

kliknij, aby powiększyćAnaliza kapitału obrotowego pokazuje, że cykl konwersji gotówki ulegał dużym wahaniom. Główną przyczyną były bardzo zmienne kwoty należności handlowych. Co zwraca uwagę, to fakt, że najdłuższy okres spłaty należności można było zaobserwować w 2014 roku, kiedy MINOX miał problemy z uregulowaniem zobowiązań wynikających z wyemitowanych obligacji. Obiektywnie patrząc, średnie terminy płatności na poziomie 300 dni są czymś niezwykłym i wzbudzającym podejrzenia, zwłaszcza że istotna część sprzedaży spółki to market budowlany, gdzie część klientów płaci po prostu gotówką. W ostatnich okresach cykl konwersji gotówki wyraźnie spadł i w tej chwili jest już na akceptowalnym poziomie.

Przepływy operacyjne są bardzo nieregularne a ich zmiany wynikają głównie z ruchów związanych z majątkiem obrotowym i należnościami spółki, nie z samej działalności operacyjnej.

kliknij, aby powiększyć

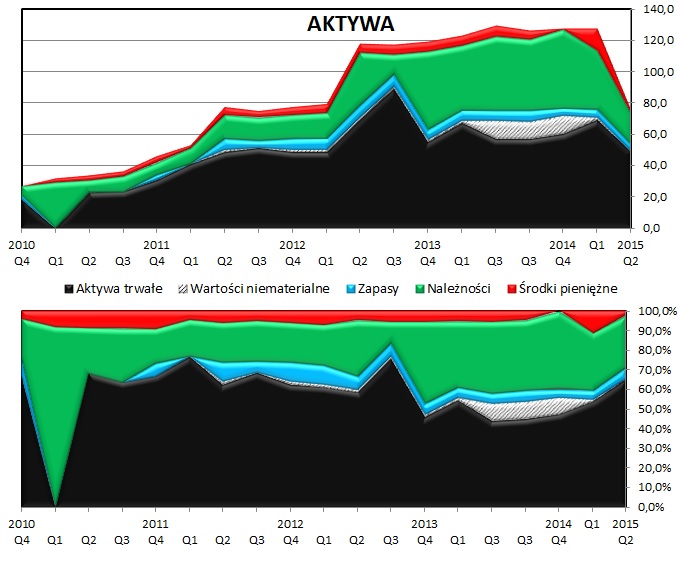

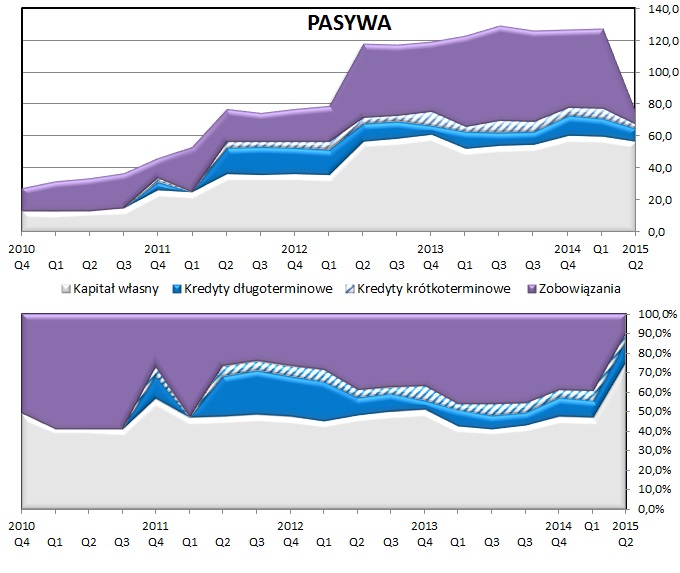

kliknij, aby powiększyćSpółka dokonała w pierwszych 2 kwartałach 2015 bardzo wyraźnego "wyczyszczenia" bilansu. Suma bilansowa skurczyła się z ze 127 mln zł na koniec 2014 roku do 75 mln zł na 30 czerwca 2015.

Po stronie aktywów zniknęły pozycje, które budziły duże wątpliwości:

- "zaliczki na środki trwałe" na kwotę około 21 mln zł, któea od 2 lat miały praktycznie tą samą wartość. Mogło to oznaczać środki, nad którymi spółka utraciła w jakiś sposób kontrolę.

- wartości niematerialne i prawne - spadły z 11 mln zł do 0

- wartość firmy z konsolidacji - z kolei wzrosła z 10 do 16 mln zł

- długoterminowe inwestycje w obce jednostki na kwotę 8 mln zł zostały zastąpione przez inwestycje w jednostki stowarzyszone na kwotę około 18 mln zł

- należności - spadły z 31 mln zł do 18 mln zł

- krótkoterminowe inwestycje w obce jednostki na kwotę 18 mln zł zostały zredukowane do zera

Po stronie pasywów główna zmiana to spadek zobowiązań z 75 mln zł do 18 mln zł. W ramach tych działań zniknęły zobowiązania wobec jednostek podporządkowanych na kwotę 29 mln zł. Suma zadłużenia odsetkowego to około 11 mln zł, podczas gdy na koniec 2014 było to prawie 18 mln zł.

Trzeba przyznać, że bilans wygląda po 2 kwartałach tego roku dużo lepiej niż jeszcze na koniec 2014, kiedy był pełen dziwnych pozycji, dla których trudno było określić sens biznesowy.

Ranking Altmana dla spółki jest oczywiście możliwy do wyliczenia, ale z uwagi na problemy z rozliczeniem serii obligacji w 2014 ranking jest zawieszony.

PodsumowaniePatrząc na sam rachunek zysków i strat MINOX sprawia dobre wrażenie. Ostatnie kilka kwartałów zostało zakończone na plusie. Spółka wywiązuje się z płatności związanych z obsługą obligacji. Na pierwszy rzut oka wszystko idzie ku lepszemu.

Pozytywne wyniki są widoczne jednak najbardziej tylko na poziomie zysków. Przychody w pewnym stopniu spadły, ale można to zaakceptować. Jeśli jednak spojrzeć głębiej to obraz nie jest tak różowy. Wynik finansowy jest kreowany niezbyt zrozumiałymi operacjami, których detale spółka trzyma w tajemnicy. Nie da się określić wyniku powtarzalnego z podstawowej działalności.

Na plus MINOX-owi trzeba zaliczyć zrobienie porządków w bilansie. Nie wygląda on może idealnie, ale też nie sugeruje uwikłania spółki w różne dziwne układy i interesy, jak to jeszcze było 2 kwartały wcześniej. Takie operacje dobrze rokują na przyszłość, choć z uwagi na przeszłe "grzechy" spółki należy zachować dużą nieufność.

Spółka wypłaciła we wrześniu wspomnianą na wstępie hojną dywidendę i jest aktualnie notowane ze wskaźnikiem cena/zysk na poziomie 2,4-2,8. Wygląda to oczywiście bardzo atrakcyjnie, ale trzeba zwrócić uwagę, że większość tego wyniku to zyski wypracowane w 4 kwartale 2014, kiedy spółka zarobiła ponad 5 mln zł. W pozostałych kwartałach zyski były wyraźnie mniejsze lub nawet ujemne (1 kwartał 2014).

Spółka prowadzi wiele operacji, których ślady widać w sprawozdaniach finansowych (pożyczki, inwestycje w obce jednostki, wysokie kwoty należności), a których sens jest trudny do zrozumienia. Do akcjonariuszy trafia bardzo niewiele informacji. Raporty są bardzo sztampowe. Dodatkowo spółce zdarza się zapomnieć o wysłaniu raportu miesięcznego w terminie, co owocuje potem komunikatami o naruszeniu dobrych praktyk. Nie polepsza to z pewnością wizerunku spółki:

Cytat:...doszło do incydentalnego naruszenia pkt 16 Dobrych Praktyk Spółek Notowanych na NewConnect w zakresie terminowego przekazania do publicznej wiadomości ww. raportu miesięcznego. Powodem opóźnienia publikacji Raportu miesięcznego było niezamierzone przeoczenie terminu jego publikacji.

Dodatkowo trzeba pamiętać, że MINOX we październiku przeprowadził emisję akcji, która zwiększyła liczbę papierów w obiegu z 219 mln do 314 mln sztuk. Niewiele wiadomo na razie na temat tego, kto objął te akcje. Warunki emisji zakładały minimalną cenę na poziomie 10 groszy, więc do kasy spółki spółki powinno trafić co najmniej 9,5 mln zł.

Krótko podsumowując - jest kilka symptomów, że w spółce coś zmienia się na lepsze, ale nadal należy zachowywać dużą ostrożność w stosunku do spółki.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.