CD Rockstar – omówienie sprawozdania i sytuacji fundamentalnej CD Projektu po II kw. 2018 r.Jak zwykle zacznę od omówienia wyników, choć w tym wpisie nie będzie to jednak najważniejsze. Proponuję od razu przejść do rachunku segmentowego.

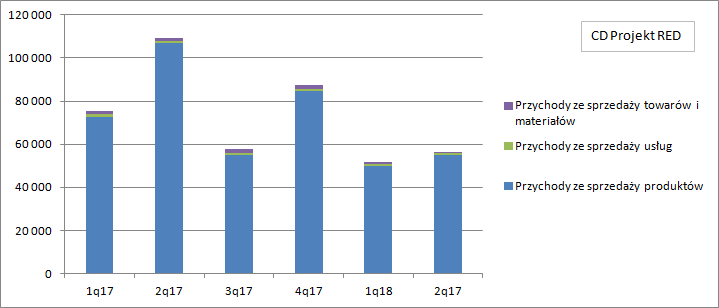

CD Projekt REDPrzychody segmentu CD Projekt RED (dalej RED) wyniosły w II kw. br. 56,6 mln zł i były o 48 proc. niższe r/r i o 9 proc. wyższe kw/kw. W tym miejscu należy się jednak wyjaśnienie, że porównanie w stosunku do analogicznego okres roku poprzedniego jest zaburzone przez wewnętrzną akwizycję w drugim segmencie, które miało miejsce na koniec października zeszłego roku i które spowodowało zwiększenie przychodów ze sprzedaży detalicznej segmentu GOG.com na korzyść segmentu RED. Jednak w związku z tym, że nie są to duże wartości zmiana nie wpływa mocno na wyniki segmentu RED.

Spadek przychodów r/r związany jest z uruchomieniem publicznej bety w okresie porównawczym i naturalną erozją sprzedaży Wiedźmina 3. Poziom sprzedaży jest zbliżony do kwartałów, w których nie było quasi premier z pominięciem oczywiście najlepszego dla branży IV kw. Za to wzrost w ujęciu kw/kw wynika najprawdopodobniej przede wszystkim z osłabienia złotego do pozostałych walut w minionym okresie sprawozdawczym.

Warto też dodać, że spadają przychody ze sprzedaży towarów i materiałów, gdzie spółka prawdopodobnie pokazuje sprzedaż figurek, koszulek itp. To naturalne skoro prawdziwa promocja Gwinta i przede wszystkim Cyberpunka się nie rozpoczęła, natomiast Wiedźmin jest już projektem bardzo wiekowym. Ta aktywność nie buduje, nie budowała i nie będzie budowała dla spółki wyniku, ale wzmacnia przywiązanie fanów do franczyz rozwijanych przez spółkę.

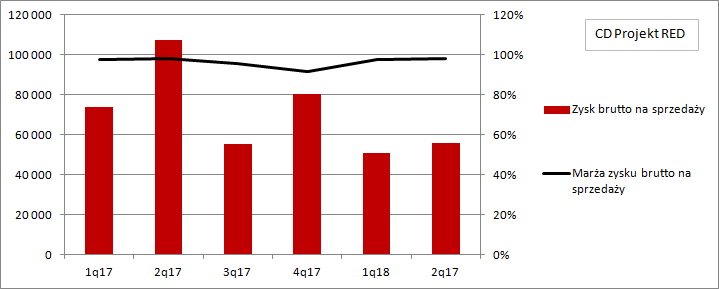

kliknij, aby powiększyćKoszty pisania Wiedźmina zostały dawno już rozliczone, natomiast koszty Gwinta wciąż nie zaczęły być rozliczne, w efekcie czego marża brutto na sprzedaży jest bardzo wysoka i praktycznie wynik na najwyższym poziomie rachunku zysków i strat jest równy przychodowi.

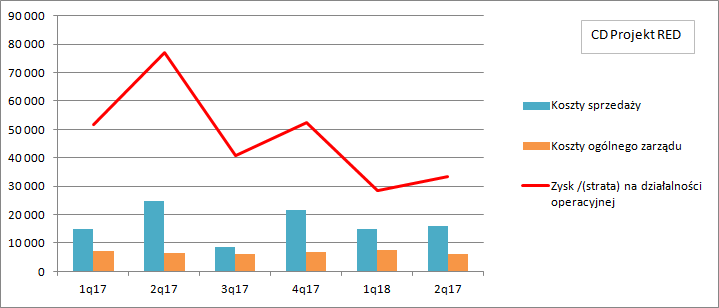

kliknij, aby powiększyćKoszty zarządu spółka trzyma pod kontrolą. W ujęciu r/r mamy spadek o 234 tys. zł, mimo wzrostu zatrudnienia w działach pozaprodukcyjnych. To w dużej mierze zasługa odpowiedniego modelowania wyników przez spółkę i zawiązywania rezerw w zeszłym roku, które są obecnie wykorzystywane.

Za to koszty sprzedaży spadły o 8,8 mln zł, głównie za sprawą niższych nakładów marketingowych. W okresie porównawczym startowała otwarta beta, co wiązało się z relatywnie wysokimi kosztami promocji.

kliknij, aby powiększyćFinalnie segment RED pokazał 33,4 mln zł zysku operacyjnego w porównaniu do 77,2 mln zł przed rokiem i 28,4 mln zł w poprzednim kwartale. W segmencie nie ma większych zaskoczeń.

GOGPewne niespodzianki za to pokazują się w segmencie GOG, lecz w tym miejscu trzeba wrócić znów do połączenia GOG Polska i GOG Ltd. Transakcja wewnątrzgrupowa skutkuje nieporównywalnością wyników. O ile Gwint nie jest na razie projektem istotnym dla REDa, to już dla GOGa i owszem. Z tego powodu do porównań mamy w zasadzie tylko I kw. br.

Przychody wyniosły 38,8 mln zł i były wyższe o 13 mln zł (50 proc.) w stosunku do pierwszego kwartału roku. Dynamika w pierwszej chwili może robić wrażenie, ale jest to efekt czysto sezonowy. Szacunkowy wzrost sprzedaży w katalogu obcym pomiędzy I i II kw. wyniósł 66 proc. w 2017 r. i 68 proc. w 2016 r.

To co najbardziej powinno interesować akcjonariuszy, to sprzedaż Gwinta. Nie znamy dokładnej wartości ze względu na brak znajomości udziału GOGa w konsorcjum, ale sama sprzedaż produktów w II kw. wyniosła tylko 861 tys. zł i była o 58 proc. mniejsza kw/kw – to pierwsza niespodzianka. Wygląda na to, że Gwint generował w raportowanym okresie znacznie mniejsze wpływy z mikrotransakcji. Możliwe, że miało to związek z ogłoszeniem projektu Homecomeing, czyli gruntowną przebudową gry. Spółka wróciła do 2 rzędów w rozgrywce, co jak się wydaje jest powodem problemów z umieszczeniem całego pola gry na urządzenia mobilne. Choć zarząd oficjalnie nie potwierdził premiery i prac nad wersją mobilną, to oczywistym jest, że takowa wersja powstanie.

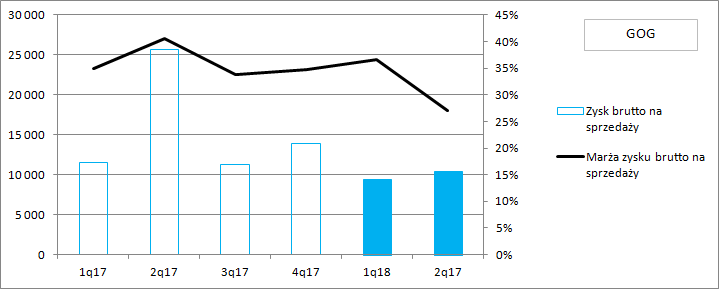

kliknij, aby powiększyćDrugą niespodzianką jest rentowność segmentu GOG. Marża brutto na sprzedaży pierwszy raz w historii spadła poniżej 30 proc. i wyniosła zaledwie 27 proc., w porównaniu do 37 proc. kwartał wcześniej. I znów trzeba dodać, że Gwint nie jest jeszcze amortyzowany, więc nie obciąża kosztów własnych. Okazuje się, że spadek marży to kolejny efekt połączenia GOG Polska z GOG Ltd. Od chwili mariażu mamy drobną zmianę księgowości. W tej chwili spółka przelicza na PLN każdą transakcję sprzedaży na koniec dnia, natomiast koszty należnych tantiem raz na koniec miesiąca. Jeśli kurs zamknięcia miesiąca jest wyższy od średniego kursu USD/PLN w okresie to mamy niejako zawyżanie kosztów w PLN i odwrotnie w przeciwnym wypadku i właśnie przez ten fakt mocno pogorszyła się rentowność GOGa.

kliknij, aby powiększyćMimo, że koszty sprzedaży i w związku z tym koszty operacyjne spadły (brak quasi premier i wysokich obciążeń marketingowych), to przez utratę marży wynik segmentu ląduje „pod wodą”.

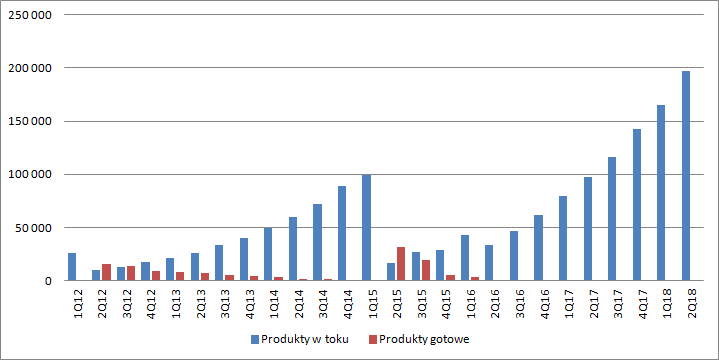

kliknij, aby powiększyćWiedźmin 3x2Jasnym jest, że wyniki na poziomie skonsolidowanym nie mają obecnie większego znaczenia dla wyceny spółki. Tak naprawdę w sprawozdaniu liczy się tylko rozwój monetyzacji Gwinta i nakłady na nowe gry, które odkładają się na niezakończonych pracach rozwojowych. Skapitalizowane koszty pisania gier wyniosły na koniec półrocza 197 mln zł. Sama kwota niewiele mówi, ale warto ją odnieść do Wiedźmina III, który kosztował ok. 100 mln zł. Jak widać na dziś dzień spółka mogłaby wydać dwie gry wielkości swojego największego hitu. Biorąc pod uwagę słowa prezesa z konferencji wynikowej można (nad CP2077 pracuje 3 razy więcej ludzi niż nad Gwintem) można zakładać, że ok. 25-30 proc. skapitalizowanych kosztów przypada na Gwinta natomiast reszta na CP2077, co dawałoby kwotę ok. 140-150 mln zł.

kliknij, aby powiększyćW ostatnim kwartale spółka skapitalizowała 31,6 mln zł kosztów i jest to historycznie największa kwota. Kwartał wcześniej mieliśmy 22,7 mln zł, a przed rokiem 17,9 mln zł. Biorąc pod uwagę, że od startu kampanii Wiedźmina III (czerwiec 2013 E3) do momentu wydania minęły prawie 2 lata, to można się spodziewać, że mamy przed sobą jeszcze minimum 6 kwartałów produkcji. Przy takim poziomie nakładów jak obecnie (szacunkowo 22 mln zł kwartalnie) dostaniemy budżet CP2077 na poziomie 270-280 zł, a pewnie raczej nawet ponad 300 mln zł biorąc pod uwagę, że zespół rośnie, a przed premierą nakłady są największe. To pokazuje skalę, w jaką mierzy zarząd CD Projektu.

Sięgaj gdzie wzrok nie sięgaSkoro Wiedźmin znalazł 6 mln nabywców w ciągu ok. kwartału, to biorąc pod uwagę wzrost budżetów można mniemać, że spółka celuje w sprzedaż przekraczającą 15 mln kopii. Potencjalny (hit sprzedażowy potwierdza zachowanie partnerów biznesowych jak choćby Microsoftu, który uczynił z Cyberpunka gwóźdź programu na swoich targach. W rekomendacjach analitycy idą jeszcze dalej – przykładowo w dostępnym powszechnie skrócie rekomendacji DM Vestor mamy oczekiwanie na 19 mln sztuk.

W tym miejscu wchodzimy na pozycje zajmowane przez najlepsze studia i gry na świecie. Dla porównania TakeTwo na produkcję GTA 5 na konsole X360 i PS3 wydało 115 mln USD (bez uwzględniania inflacji to porównywalny budżet!) i kolejne 150 mln USD na promocję. W ciągu miesiąca od premiery sprzedaż do sklepów 29 mln sztuk, a w kwartale premierowym wykazała 1 mld USD przychodów. Vestor zakłada w 5 letnim cyklu 62 mln sprzedanych kopii (GTA sprzedało do sklepów przez 2 lata 54 mln sztuk już na wszystkie platformy).

A zatem analitycy w swoich prognozach wyników i wycenach uwzględniają już sukces Cybrepunka zbliżony do sukcesu najlepiej sprzedających się gier na świecie… I niby w ten obraz wpisuje się kapitalizacja spółki, która wynosiła ostatnio 20 mld zł w porównaniu do 53 mld Take Two (właściciel studia Rokstar i 2K na 53 mld zł). Problem w tym, że IP T2 jest znacznie szersze – spółka posiada oprócz GTA w portfelu: Red Dead Redemption (część druga jest zapowiedziana i spodziewana jest tutaj także wielomilionowa sprzedaż), Max Payne, XCOM, Mafia, Bioshock i całą serię sportówek. Trzeba jednak uczciwie powiedzieć, że żadna inna gra nie zbliża się poziomem do GTA.

Ale T2 ma coś, czego nie ma CD Projekt – produktu w trybie multiplayer – GTA online, który generuje stały dochód. Z medialnych przekazów można szacować, że tryb ten wygenerował 500 mln USD przychodów w ciągu dwóch lat. 500 mln na dwa lata nie robi może wrażenia w porównaniu do 1 mld w kwartale premiery, ale biorąc pod uwagę cykl produkcyjny jest to bardzo istotna część dochodów T2. Oczywiście, w CD Projekcie jest Gwint, o którym na razie niestety niewiele wiadomo, poza tym, że przyniósł ok. 20 mln zł przychodów za milestony w Chinach. Nieco się pewnie wyjaśni po globalnej premierze gry, ale na obecny moment ciężko oczekiwać, żeby zbliżył się do wyników GTA online.

Powyższe porównanie pokazuje, że sam sukces CP2077 nie wystarczy dla takiej (20 mld zł) wyceny spółki na rynku. Analitycy w rekomendacjach zakładają poza CP2077 znaczące skrócenie cyklu produkcyjnego (zarząd wielokrotnie zapowiadał wzrost liczby zespołów), duży sukces Gwinta (więcej niż 100 mln przychodów rocznie), ale także dodatkowo, że CD Projekt pójdzie śladem Rockstara i zrobi tryb multiplayer do Cyberpunka, co wcale takie oczywiste nie jest – z trybem online CD Projekt ma na razie negatywne doświadczenia, a jest dopiero w przededniu „sprawdzam” dla Gwinta. Warto zatem pamiętać, że w cenie są już nie tylko duże sukcesy zapowiedzianych produktów, ale także sukcesy tych jeszcze niezapowiedzianych.

Nie oznacza to, że kapitalizacja jeszcze istotnie nie urośnie. Cyberpunk faktycznie zapowiada się na hit, a w takim przypadku prognozowanie czegokolwiek jest obarczone baaaaardzo dużym błędem. Teoretycznie możliwe jest pobicie rekordu GTA i ponad 1 mld USD w kwartale premiery – to branża rozrywkowa i nic nie można przyjąć za pewne. Dodatkowo warto zwrócić uwagę, że CD Projekt być może przyjmie podobną koncepcje monetyzacji gry co Rockstar przy wprowadzaniu GTA. Oficjalnie gra trafi na obecnie dostępne konsole (to oczywiste – głęboka penetracja rynku), ale dodatkowo wyda wersję dedykowaną pod konsole nowej generacji. Tak czy owak wycena spółki sięga już dość daleko w przyszłość i zakłada sukcesy na poziomie światowym, a w takich warunkach kapitalizacja jest „wrażliwa” na sentyment i nikogo nie powinny dziwić ostatnie spadki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.