Problemy się piętrzą – omówienie sytuacji fundamentalnej Qumak po raporcie za II kw. 2018 r.Problemy spółki zaczęły się już dawno temu. Po pierwszym półroczu 2017 r. audytor z wielkiej czwórki nie wydał raportu z przeglądu skróconego sprawozdania finansowego. Główną przyczyną było nieuzyskanie wystarczających informacji i wyjaśnień dotyczących niektórych aktywów i zobowiązań spółki oraz wątpliwości, co do zdolności kontynuowania działalności przez Qumak ze względu na rosnącą skumulowaną stratę i wyższą wartość zobowiązań krótkoterminowych niż aktywów obrotowych. Wtedy także główna księgowa spółki odmówiła podpisania sprawozdania finansowego ze względu na brak możliwości uzgodnienia zestawienia obrotów i sald, brak możliwości stwierdzenia poprawności stanów poszczególnych pozycji bilansowych oraz niepewną ciągłość bilansową. Raport roczny i przegląd ostatniego półrocza prowadził już inny i nieznany biegły rewident – dobrze to nie wygląda i każe ostrożnie podchodzić do liczb.

W pierwszym półroczu 2018 r. finansowa sytuacja spółki się nie polepszyła. Spadają przychody, które dodatkowo mogą zostać pomniejszone o kary umowne, spółka nie generuje dodatnich przepływów z działalności operacyjnej a skumulowana strata finansowa dynamicznie się powiększa.

Skurcz działalnościQumak realizuje długoterminowe kontrakty na usługi, które są głównym źródłem przychodów. W związku z długoterminowym charakterem umów zawieranych przez spółkę zastosowanie znajduje MSR 11 (Umowy o usługę budowlaną), który można stosować w branży IT. Według tego standardu jeżeli można wiarygodnie oszacować wynik umowy, przychody i koszty związane z tą umową ujmuje się jako przychody i koszty odpowiednio do stanu zaawansowania realizacji umowy na dzień bilansowy. Natomiast przewidywaną stratę z tytułu umowy o usługę budowlaną niezwłocznie ujmuje się jako koszt.

W przeciwnym przypadku, kiedy nie można dokonać wiarygodnego pomiaru stopnia zaawansowania usługi lub całkowitych przewidywanych kosztów jej realizacji albo istnieją przesłanki powodujące prawdopodobieństwo niepokrycia poniesionych kosztów w trakcie realizacji umów wówczas stosuje tzw. metodę zysku zerowego (zysk wykazany na dzień bilansowy z danej usługi będzie równy zero Na koniec pierwszego półrocza 2018 r. przychody ujęte w rachunku zysków i strat wyniosły 12 mln zł (po spadku z poziomu 85 mln zł na koniec 2017 r.), a przychody narastająco wyliczone metodą stopnia zaawansowania 58 mln zł wobec 85 mln zł na koniec 2017 r.

W tym miejscu warto pamiętać, że jak zmienia się budżet kontraktu (głównie po stronie kosztów) to ma to bardzo mocny wpływ na wyniku kwartału w którym nastąpiła zmiana – na przychody wykazywane według stopnia zaawansowania odkłada się cała skumulowana zmiana stopnia zaawansowania.

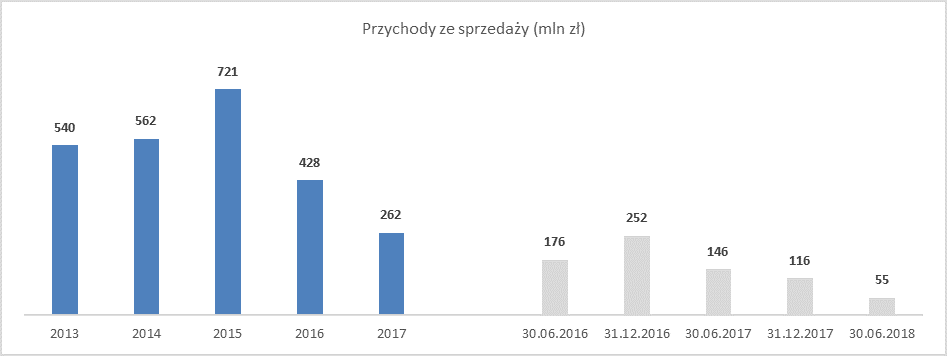

Analizując wyniki pierwszego półrocza 2018 r należy podkreślić spadek przychodów o 92 mln zł (o 63 proc. ) w porównaniu do analogicznego okresu roku poprzedniego. Spadek obrotów wpisuje się w trend, który trwa od 2016 r. W tym czasie przychody spadły z poziomu 721 mln zł do 428 mln zł (o 41 proc.), a w roku następnym o kolejne 39 proc. do poziomu 262 mln zł.

kliknij, aby powiększyćNajistotniejszym problemem Qumak jest brak dostępu do finansowania, co wraz ze spadkiem inwestycji w sektorze publicznym, w którym spółka realizuje istotną część swoich obrotów i niedopasowaniem struktury organizacji do realiów działalności pogarsza jej wyniki finansowe.

Brak dostępu do finansowania ogranicza spółce możliwość realizacji nowych kontraktów. Ponadto opóźnienia w realizacji kontraktów mogą pociągać za sobą kary umowne, które stanowią dodatkowe obciążenia finansowe dla spółki. W analizowanym okresie Qumak został wezwany przez Gminę Bielsko – Biała do zapłaty kary umownej w wysokości 1,2 mln zł (za zwłokę w usuwaniu wad), przez T-mobile do zapłaty kary umownej w wysokości 2,7 mln zł (za niezrealizowanie w terminie zamówień) oraz przez Skarb Państwa do zapłaty kary umownej 3,1 mln zł również za brak dotrzymania terminów. Zwolnienie tempa wdrażania przez administrację publiczną programów infrastrukturalnych finansowanych ze środków unijnych ma bezpośredni wpływ na malejącą skalę działalności spółki.

Pomimo tego, spółce udało się podpisać umowę ramową ze spółką działającą w sektorze elektroenergetycznym na świadczenie usług wsparcia merytorycznego i technicznego z zakresu informatyki. Umowa została zawarta na 3 lata, a przychody z jej realizacji powinny przekroczyć 15 mln zł. Ponadto spółka zawarła umowę na 3 lata z Vienna Insurance Group Polska, która obowiązuje od lipca 2018 r. Przedmiotem umowy jest świadczenie usług help desk, a prognozowane przychody wynoszą 5,4 mln zł.

W związku z trudnościami w pozyskaniu finansowania, spółka koncentruje się na projektach o mniejszej wartości i mniej kapitałochłonnych a wykorzystujących kompetencje spółki w obszarze usług. Stąd wzrost obrotów w segmencie outsourcingu o 2,6 mln zł (11 proc.), który wygenerował prawie 50 proc. przychodów spółki w pierwszym półroczu 2018 r. Na przeciwległym biegunie znajdują się segmenty Intelligent Infrastructure, gdzie przychody spadły o 43,2 mln zł (76 proc.) i IT Integration & Cyber Security, w którym spadek przychodów wyniósł 37,3 mln zł (również 76 proc.). Oba te segmenty odpowiadały za kolejne 46 proc. przychodów spółki. Marginalną część przychodów – niecałe 2,5 mln zł, spółka wygenerowała w segmencie Business Application. W ramach działań restrukturyzacyjnych, działalność spółki w zakresie inteligentnych systemów transportowych oraz w zakresie technologii lotniczych jest wygaszana.

Jest brakeven na najwyższym poziomieW ślad za spadkiem przychodów, spadły również koszty własne sprzedaży z poziomu 159,7 mln zł do 54,4 mln zł. W konsekwencji nadwyżki przychodów nad kosztami, w pierwszym półroczu 2018 r. rentowność na poziomie wyniku brutto ze sprzedaży była dodatnia i wyniosła 0,4 proc. W ubiegłym roku spółka poniosła stratę brutto ze sprzedaży m. in. w wyniku uwzględnienia w koszcie własnym sprzedaży odpisu na serwis gwarancyjny (wzrost rezerw serwisowych rok do roku o 16 mln zł). Na koniec pierwszego półrocza 2018 r. saldo rezerw serwisowych zmniejszyło się o 2,9 mln zł do poziomu 24 mln zł. Zarówno na koniec pierwszego półrocza ubiegłego roku, jak i całego roku rentowność była ujemna i wyniosła odpowiednio -9,0 proc. i -9,3 proc.

Najbardziej rentownym segmentem spółki był segment IT Integration and Cyber Security (rentowność na poziomie 10 proc.) , w którym wynik brutto ze sprzedaży wzrósł o 3,4 mln zł w porównaniu do analogicznego okresu ubiegłego roku i wyniósł 1,2 mln zł. W segmencie outsourcingu rentowność ukształtowała się na poziomie 4 proc. i wzrosła z poziomu 1 proc. W tym segmencie wynik brutto ze sprzedaży wyniósł 1,1 mln zł, po wzroście o 0,8 mln zł. W pozostałych segmentach operacyjnych spółka odnotowała ujemną rentowność na poziomie wyniku brutto ze sprzedaży i w porównaniu do analogicznego okresu ubiegłego roku rentowności pozostają ujemne.

Ale operacyjnie wciąż pod kreską

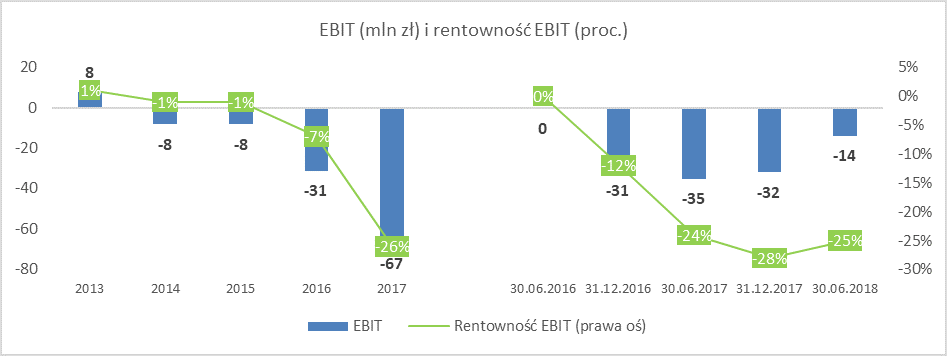

kliknij, aby powiększyćOd 2014 r. spółka generuje stratę na poziomie operacyjnym, która w 2017 r. osiągnęła rekordowy poziom i wyniosła -67 mln zł. W pierwszym półroczu 2018 r. wynik EBIT wyniósł -13,9 mln zł, po wzroście z poziomu -35,1 mln zł w analogicznym okresie ubiegłego roku. Pomimo wzrostu wyniku operacyjnego marża EBIT pogorszyła się o 1 punkt procentowy i ukształtowała się na poziomie -25 proc. Historycznie niski poziom marża EBIT osiągnęła w drugim półroczu 2017 r. kiedy wyniosła -28 proc. Istotnemu spadkowi przychodów w pierwszym półroczu (o 63 proc.) towarzyszył spadek kosztów własnych sprzedaży (o 66 proc.) oraz kosztów sprzedaży (o 50 proc.).

Koszty zarządu nie charakteryzowały się natomiast tak dużą elastycznością i spadły jedynie o 17 proc., co w konsekwencji miało negatywny wpływ na wynik EBIT. Z kolei pozytywnie na wynik operacyjny wpłynęła pozostała działalność operacyjna. Wynik z pozostałej działalności operacyjnej wyniósł -2,7 mln zł w porównaniu do -6,3 mln zł w pierwszym półroczu 2017 r. Pozytywnie zaskakuje zarówno wzrost pozostałych przychodów operacyjnych o 1,2 mln zł, jak i spadek pozostałych kosztów operacyjnych o 2,5 mln zł. Wzrost pozostałych przychodów operacyjnych nie został szczegółowo opisany przez spółkę, natomiast spadek pozostałych kosztów operacyjnych to konsekwencja przede wszystkim istotnie mniejszego odpisu aktualizującego należności (0,7 mln zł w porównaniu do 7,6 mln zł).

Zysk netto pogorszyły koszty finansowe, które w analizowanym okresie ukształtowały się na poziomie 1,5 mln zł po wzroście z 0,7 mln zł. Koszty finansowe wzrosły głównie za sprawą straty na różnicach kursowych oraz innych kosztów finansowych nieopisanych szczegółowo przez spółkę.

Ostatni raz zysk netto spółka wygenerowała w 2013 r., a skala strat od czego czasu systematycznie się powiększaStrata netto w pierwszym półroczu 2018 r. wyniosła 13,1 mln zł wobec 42,5 mln zł straty w analogicznym kwartale roku ubiegłego, co wpisuje się w obserwowany trend, kiedy spółka od 4 lat odnotowuje stratę. Ostatnim rokiem, kiedy spółce udało się osiągnąć zysk netto był rok 2013. Od tego czasu, strata powiększa się z roku na rok. W 2017 r. strata osiągnęła rekordowy poziom i wyniosła 76,2 mln zł.

kliknij, aby powiększyćW pierwszym półroczu 2018 r. wygenerowana strata jest niższa niż rok wcześniej, ale należy zwrócić uwagę na zmniejszone obroty. Natomiast, pozytywny wpływ na wynik netto miała sprzedaż w maju spółki zależnej MAE Multimedia Art & Education, w której Qumak posiadał 58 proc. udziałów. Spółka MAE zajmuje się projektami wykorzystującymi technologie ekspozycyjne i multimedialne dla obiektów muzealnych i wystawienniczych oraz opracowuje własny kontentu multimedialnego i scenograficznego. Wynik na sprzedaży wyniósł 2 mln zł i stanowił najistotniejszą część przychodów finansowych. Sprzedaż była konsekwencją podjętej decyzji w ramach realizacji planu naprawczego z listopada ubiegłego roku. Zgodnie ze strategią spółki, po połączeniu z Euvic, koncentrowanie się na działalności, w której funkcjonuje spółka MAE nie jest obszarem perspektywicznym, w którym spółka chce się rozwijać.

Quo Vadis?Od 2016 r. spółka generuje ujemne przepływy z działalności operacyjnej, które w pierwszym półroczu 2018 r. były dodatnie i wyniosły 1,3 mln zł. Dodatnie przepływy operacyjne to efekt przede wszystkim korekt wyników o charakterze niegotówkowym (rezerwy etc.). Słabe wyniki finansowe doprowadziły do zmniejszania się kapitałów własnych, które w efekcie od 2017 r. są ujemne. Na koniec pierwszego półrocza 2018 r. kapitały własny wyniosły -46 mln zł, a skumulowana strata netto 120 mln zł.

kliknij, aby powiększyćW konsekwencji spadku wyników spółki oraz ujemnych kapitałów własnych spółka utraciła zdolność do pozyskania finansowania bankowego.

Banki finansujące działalność spółki wstrzymały dalsze udostępnianie limitów kredytowych. W celu finansowania kapitału obrotowego podjęto decyzję o pozyskaniu kapitału w drodze podwyższenia kapitału zakładowego poprzez emisję akcji na potrzeby transakcji połączenia ze spółką Euvic. Transakcja ma polegać na objęciu przez wspólników Euvic większościowego pakietu akcji Qumak w zamian za 100 proc. udziałów w Euvic. Akcje Qumak obejmowane przez wspólników Euvic powstaną w drodze emisji akcji w ramach podwyższenia kapitału zakładowego.

Dodatkowo spółka przeprowadzi emisję akcji dla pozyskania kapitału koniecznego do restrukturyzacji kosztowej, realizacji zobowiązań oraz prowadzenia i rozwoju działalności nowopowstałej grupy. Podjęto decyzję o emisji akcji w drodze emisji prywatnej serii M w zamian za wniesienie wkładu pieniężnego (35 mln zł) oraz akcji serii N w zamian za wniesienie wkładu niepieniężnego w postaci 100 proc. udziałów w kapitale zakładowym Euvic.

Jednak na podstawie informacji przekazanych na początku października Euvic nie obejmie akcji serii N Qumaka, gdyż według otrzymanych interpretacji podatkowych transakcja byłaby opodatkowana podatkiem dochodowym znacznej wysokości. W rezultacie Qumak odstępuje od podwyższenia kapitału zakładowego poprzez emisję akcji serii M i N.

Spółka rozpoczęła natomiast przegląd opcji strategicznych, które mają na celu pozyskanie inwestora strategicznego zainteresowanego objęciem kontrolnego pakietu akcji spółki i wsparciem jej dalszego funkcjonowania i rozwoju.

Wcześniej, w sierpniu ubiegłego roku Qumak z sukcesem zamknął ofertą prywatną akcji serii L opiewającą na 30 mln zł. Podwyższenie kapitału zakładowego już wtedy było jednym ze strategicznych celów. Zgodnie z informacjami ze spółki wpływy z emisji miały zostać wykorzystane na zasilenie kapitału obrotowego, spłatę cześć zobowiązań, finansowanie projektów rozwojowych oraz odbudowanie kapitału własnego i w konsekwencji poprawę wskaźników zadłużenia.

Na koniec pierwszego półrocza wskaźniki zadłużenia pogorszyły się w porównaniu do końca 2017 r. Pomimo, że spadły zobowiązania i rezerwy na zobowiązania, kapitały własny pomniejszyły się jeszcze bardziej. W konsekwencji, takie wskaźniki jak wskaźnik zadłużenia ogólnego zwiększyły się z 1,31 do 1,59 a wskaźnik pokrycia aktywów trwałych kapitałem własnym spadł do -1,70 z 1,27. Natomiast wskaźnik zadłużenia kapitału własnego wyniósł -0,07 wobec -0,14 na koniec 2017 r.

Pogarszająca się sytuacja związana z finansowaniem działalności spółki oraz pojawiające się trudności ze realizacją zobowiązań handlowych w terminie rodzą ryzyko utraty płynności finansowej. To hipotetyczne na razie zjawisko może zostać przyspieszone równoczesnym spadkiem przychodów i brakiem dostosowania kosztów do zmniejszonej skali działalności, a w zasadzie brakiem rozwiązania tegoż problemu.

Ryzyko inwestycyjne jest wysokie, a przyszłość spółki mocno niepewna.

Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.