Ucieczka spod topora – omówienie sytuacji fundamentalnej Work Service po III kw. 2018 r.Poprzednia analiza Work Service na forum StockWatch.pl pojawiła się... w 2012 r. Tak, niemal 7 lat temu. W tym czasie wiele się wydarzyło, dlatego obecną analizę chciałbym rozpocząć od spojrzenia w tył i przypomnienia wydarzeń, które sprawiły, że Work Service jest, tu gdzie jest.

Work Service zadebiutował na warszawskim parkiecie w kwietniu 2012 roku. Pierwszy rok obecności na rynku zakończył się dla niej z wynikiem EBIT na poziomie 39 mln zł, przy przychodach 727 mln zł. W 2013 roku w spółkę zainwestował fundusz PineBridge New Europe Partners, obejmując 12 mln akcji nowej emisji (stanowiących wtedy 20,2 proc. kapitału spółki) za kwotę 105 mln zł. Wtedy też spółka ogłosiła plan akwizycji, na który w 2013 roku planowała przeznaczyć 120 mln zł, a w kolejnych dwóch latach 130 mln zł. Jednocześnie wzrost organiczny miał wynosić ok. 30 proc. rocznie. Zarząd zapewniał także, że będzie wypłacał dywidendę na poziomie 20-30 proc. zysku netto, choć już w 2013 roku to stanowisko się zmieniło i bardziej mówiono o przeznaczaniu środków na budowanie wartości firmy niż rekomendowanie wypłaty dywidendy.

Taki plan działania miał zapewnić spółce w ciągu 3-4 lat poziom przychodów rzędu 4 mld zł. Już w maju 2012 roku spółka nabyła 75 proc. udziałów w firmie IT Kontrakt za 52 mln zł. Na koniec września 2013 roku Work Service poinformował o nabyciu udziałów w Antal International sp. z o.o. za 28 mln zł. Na koniec 2013 roku podpisano umowę w sprawie nabycia 75 proc. akcji jednej z największych węgierskich agencji pośrednictwa pracy - Prohuman. Wartość umowy to 16 mln EUR, a płatność rozłożono na 3 raty. Rok 2013 Work Service zamknął przychodami na poziomie 918 mln zł (a więc 26 proc. wyżej niż rok poprzedni), natomiast wynik operacyjny poprawił się o 23 proc. i wyniósł niemal 48 mln zł.

Z początkiem 2014 roku do grupy dołączyła spółka Work Express, w której Work Service nabył 80 proc. udziałów za ponad 34 mln zł. Początek roku 2014 to kolejne akwizycje. Na koniec lutego spółka nabyła 51 proc. udziałów w jednej z największych firm logistycznych w Niemczech tj. rodzinnego koncernu Fiege. Kwota transakcji to 7 mln EUR. Obroty roczne Fiege wynosiły ok. 240 mln zł. Dalszą konsekwencją tej transakcji było nabycie przez Work Service pod koniec października 2014 roku 28 proc. udziałów w Work Service GmbH & Co. KG z cenę 6,8 mln EUR. Tak ekspansywna polityka zakupowa wymagała odpowiednich środków. Oprócz emisji obligacji spółka w listopadzie 2014 wyemitowała 5 mln akcji w ofercie prywatnej (papiery objęło 86 inwestorów) po cenie emisyjnej 16,5 zł/akcja. Spółka pozyskała z emisji 82,5 mln zł. Skonsolidowane wyniki finansowe za 2014 rok uwzględniały wyniki spółek: Antal International (od IV kw. 2013), Work Express wraz ze spółkami córkami (od I kw. 2014), Prohuman wraz ze spółkami córkami (od I kw. 2014), Human Existence (od III kw. 2014). Work Service podkreślał, że zakładając konsolidację spółek z grupy Fiege przez okres 12 miesięcy roku 2014, skonsolidowane przychody wyniosłyby łącznie 1.877,5 mln zł, co oznacza ponad dwukrotny wzrost skali działalności (o 104 proc.). Ostatecznie rok 2014 zamknął się poziomem przychodów równym 1.740 mln zł (wzrost o prawie 90 proc. w porównaniu do roku poprzedniego) oraz wynikiem operacyjnym na poziomie 89 mln zł (prawie 86 proc. więcej niż rok wcześniej).

Rok 2015 (a dokładnie trzeci kwartał) to przejęcie kolejnych dwóch spółek (przejmującym jest Exact System, spółka z grupy Work Service) od niemieckiej grupy CRS. Jedna ze spółek jest w Polsce, druga w Belgii. Transakcja warta 7,15 mln EUR miała dodatkową opcję dokupienie niemieckiej spółki CRS.

Koniec 2015 roku był pewnym przełomem. Spóła zakończyła rok z przychodami na poziomie 2.136 mln zł (więcej o prawie 23 proc. niż w roku 2014) przy czym zysk operacyjny wyniósł prawie 92 mln zł (czyli niespełna 3 proc. więcej niż rok wcześniej).

Od początku roku 2016 firmą kierował też nowy prezes. Maciej Witucki, który był członkiem rady nadzorczej (wcześniej był prezesem Orange Polska) zastąpił Tomasza Hanczarka, który to w zamian objął funkcję wiceprzewodniczącego rady. 18 lutego 2016 roku spółka zadebiutowała na London Stock Exchange. Kurs został powiązany z kursem na GPW. Po kilku miesiącach nastąpiły kolejne zmiany w zarządzie. W kwietniu 2016 rada nadzorcza (zapewne na wniosek nowego prezesa) wymieniła dwie osoby ze składu zarządu spółki. Jeden z dwóch nowych wiceprezesów (Adam Pawłowicz) pełnił swoja funkcję tylko do końca 2016 roku. W roku 2016 spółka osiągnęła przychody na poziomie 2.480 mln zł (16 proc. wzrostu w porównaniu do roku poprzedniego) jednak wynik EBIT wyniósł tylko 63 mln zł (spadek o 31 proc. w porównaniu do wyniku roku 2015). To co zadziało się w latach 2015 i 2016 miało bezpośrednie przełożenia na kurs spółki.

kliknij, aby powiększyćOd połowy 2012 roku notowania akcji były w trendzie wzrostowym bez istotnych korekt. Szczyt notowań miał miejsce w marcu 2015 roku. W tym okresie wartość akcji urosła z poziomów niespełna 5 zł za akcję do cen przekraczających 22 zł za akcję. Całoroczne sprawozdanie za 2014 rok nie dawało jeszcze przesłanek do przeceny. Jednak jakby spojrzeć na sam 4 kwartał 2014 roku, to wynik EBIT tego kwartału był na poziomie ok. 36 mln zł (ok. 20 mln było w 4 kwartale 2013, czyli dynamika była ok) jednak przepływy operacyjne wyniosły jedynie 5 mln zł (w 4 kwartale 2013 było to ok 29 mln zł).

Zapewne bardziej przewidujący inwestorzy zaczęli dostrzegać symptomy problemów płynnościowych jakie mogą dotknąć spółkę gdyż relacja wyniku do przepływów wyglądała znacznie gorzej niż w poprzednich czterech kwartałach. To rzeczywiście były początki złych czasów. W kolejnych kwartałach zaczęła siadać też rentowność.

Faktem stało się, że spółka prowadziła zbyt agresywną politykę akwizycji. Przeinwestowała w nabywanie nowych aktywów, które nie generowały odpowiednich przepływów finansowych pozwalających obsłużyć zadłużenie jakie Work Service zaciągnął na potrzeby ekspansji. Nowe spółki były kupowane zbyt drogo. Zauważmy, że na przełomie 2016/2017 roku pozycja „wartość firmy” w bilansie osiągnęła wartość prawie 540 mln zł a obrazuje ona to ile więcej płacono za nabywane podmioty w odniesieniu do ich wartości księgowej.

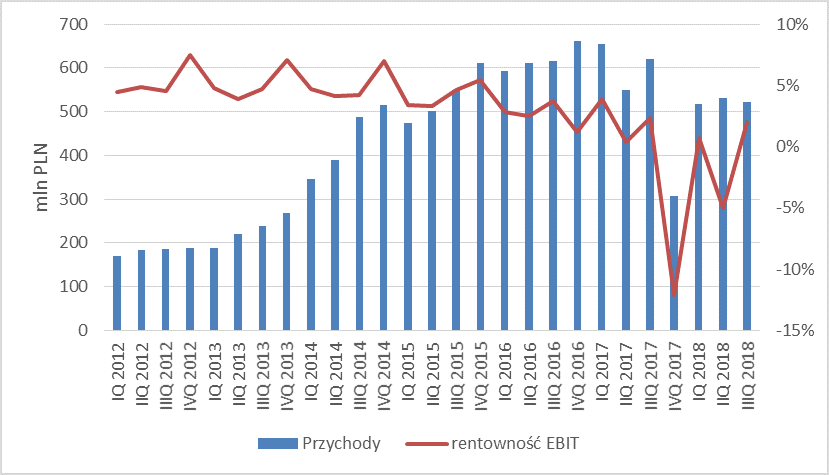

kliknij, aby powiększyćUjęcie roczne daje bardziej przejrzysty obraz sytuacji. Dla prognozy roku 2018 dane za czwarty kwartał przyjęto na poziomie trzeciego kwartału.

kliknij, aby powiększyćPoniżej też relacja wyniku EBIT do przepływów z działalności operacyjnej.

kliknij, aby powiększyć

kliknij, aby powiększyćJak widać finalnie 2015 rok nie był jeszcze taki zły. Co prawda EBIT już nie podążał w pełnej korelacji za przychodami, a jego dynamika wzrostowa była niewielka. Przepływy z działalności operacyjnej spadły o ponad połowę. Rok później pomimo wzrostu przychodów o 16 proc. wynik EBIT spadł o prawie 32 proc. Pozytywny może się wydawać przepływ operacyjny ale niestety aż ok. 70 mln zł było wynikiem zmian na kapitale obrotowym.

Rok 2017 był tylko kolejnym etapem zjazdu po równi pochyłej. A przypomnijmy, że w 2016 roku spółka podzieliła się prognozami, według których rok 2017 miał zakończyć się wynikiem operacyjnym na poziomie 85,3 mln zł. Niestety rok ten na poziomie operacyjnym zakończył się wynikiem nieco ponad 4 mln zł. Dodatkowo spółka pozbyła się udziałów w IT kontrakt (za niespełna 140 mln zł uwzględniając koszty sprzedaży) i Proservice (za 7 mln zł). W ujęciu księgowym z pierwszej transakcji spółka zanotowała zysk na niespełna 79 mln zł, druga wiązała się ze stratą na prawie 159 mln zł. Rozpoczęto także proces sprzedaży udziałów w Exact Systems (niemieckiej spółki świadczącej usługi w zakresie kontroli jakości części, komponentów i wyrobów głównie w branży motoryzacyjnej). W zakresie zakupów podpisano umowę na zakup kolejnych 25 proc. udziałów w węgierskiej spółce Prohuman za kwotę ok. 100 mln zł.

Pod koniec listopada 2017 spółka podała w komunikacie, iż w latach 2018-2020 przychody będą rosnąć o 10-12 proc. rocznie, a wzrost wyniku EBIT może wynieść 200-300 punktów bazowych rocznie. Póki co, rzeczywistość okazała się bardziej sroga. Trzy kwartały 2018 roku oprócz słabych wyników przyniosły duże problemy z regulowaniem przez spółkę swoich zobowiązań.

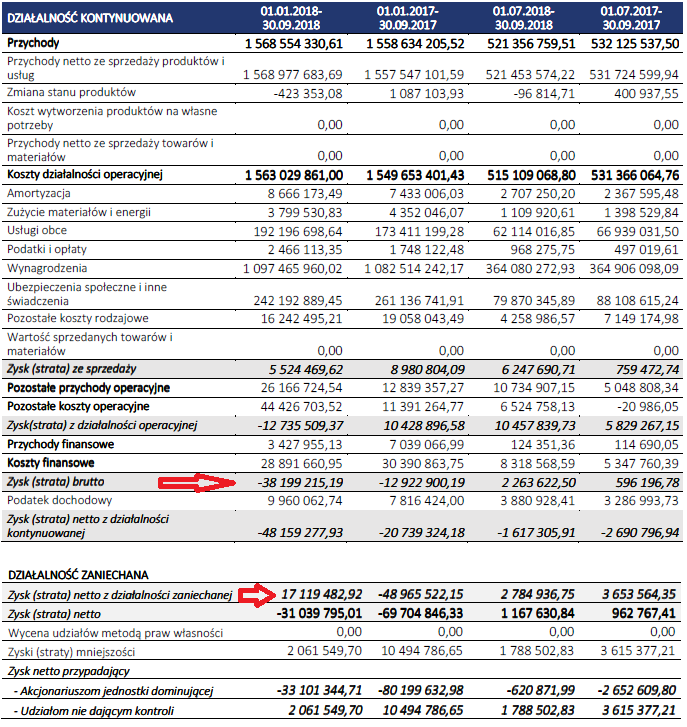

kliknij, aby powiększyćOd momentu pozbywania się przez spółkę części swoich aktywów sprawozdanie prezentuje wyniki dotyczące działalności kontynuowanej oraz tej części, która już została sprzedana lub będzie sprzedana w najbliższym czasie. Po trzech kwartałach spółka zanotowała stratę operacyjną w wysokości prawie 13 mln zł. Przy czym rozkład akcentów wyniku w trakcie roku był następujący: I kw. +4 mln zł, II kw. -27 mln zł (prawie cała strata jest efektem niepieniężnych odpisów księgowych z lat ubiegłych i zdarzeń jednorazowych) i III kw. +10 mln zł. Biorąc pod uwagę trzy kwartały 2018 przepływy z działalności operacyjnej był ujemne na kwotę prawie 21 mln zł i był to głównie efekt samego trzeciego kwartału, w którym działalność operacyjna wykazała deficyt środków pieniężnych na kwotę ponad 24 mln zł.

Work Service nie był w stanie spłacić 3 i 4 transzy płatności za dokupione 25 proc. udziałów w spółce Prohuman. 29 czerwca podpisano porozumienie w sprawie prolongaty terminów płatności, a spółka musiała zapłacić z tego tytułu rekompensatę sprzedającemu w kwocie 5 mln zł. Jednocześnie w październiku spółka poinformowała, iż planuje sprzedać posiadane udziały w Prohuman.

Pomimo wydłużającego się procesu sprzedaży Exact Systems (pierwsze podejście zakończyło się niepowodzeniem gdyż spełnił się jeden z warunków zawieszających transakcję) transakcja została finalnie zrealizowana.

Cytat:W dniu 31 października 2018 roku Spółka dokonała sprzedaży wszystkich posiadanych akcji w Spółce Exact Systems S.A. oraz wszystkich udziałów w Spółce Exact Systems GmbH. Łączne wynagrodzenie Spółki z tytułu tej transakcji wyniosło 155.260.000 PLN. Wpływy z transakcji w kwocie 104.000.000 PLN zostały przeznaczone przez Spółkę na spłatę istotnej części zadłużenia (49%) w stosunku do

konsorcjum banków finansujących Spółkę. Sprzedaż Exact Systems była konsekwencją przyjętej przez Zarząd Spółki strategii dostosowywania struktury finansowania Grupy i jej stopniowe oddłużanie poprzez sprzedaż aktywów. Spółka nabyła pakiet większościowy Exact Systems w roku 2007 za kwotę ok. 9.000.000 PLN.

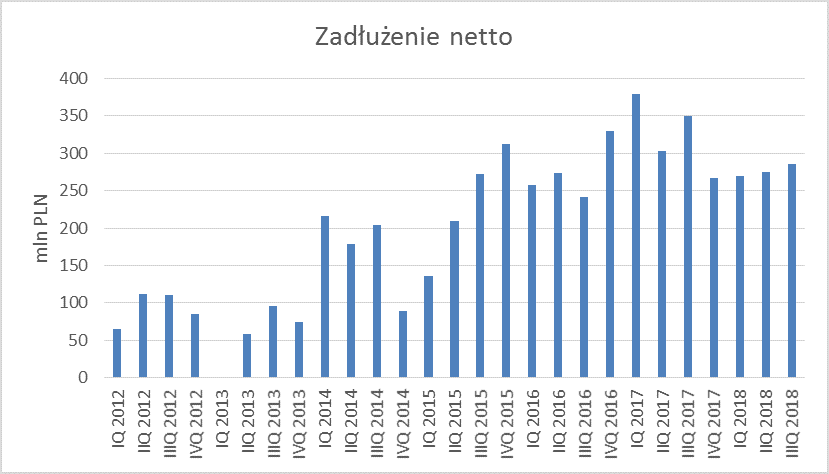

Po transakcji dokonano spłaty części zadłużenia jednak przed spółką wisiało widmo wykupu obligacji, których 3 transze miały daty zapadalności na koniec listopada i początek grudnia 2018 roku. Zobowiązanie z tego tytułu wynosiło ok. 45 mln zł. Niestety Work Service nie dokonał wykupu obligacji w terminie i jednocześnie zarząd spółki rozpoczął rozmowy z bankami oraz obligatariuszami dot. możliwości restrukturyzacji zadłużenia. Poniżej wykres, który przedstawia jak kształtowało się zadłużenie spółki w poszczególnych kwartałach.

kliknij, aby powiększyć*zadłużenie netto jako suma zadłużenia długo- i krótkoterminowego oraz pozycji „zobowiązania inne” skorygowanego o wartość środków pieniężnych

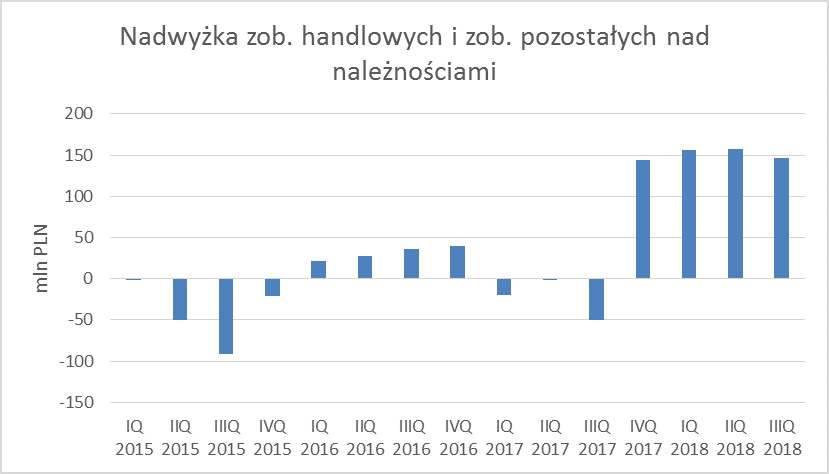

Zauważmy, że w 2017 roku zadłużenie spółki sięgało kwoty prawie 380 mln zł. Nawet po spłacie zobowiązań z środków ze sprzedaży Exact Systems na spółce ciąży wciąż ponad 100 mln zł w kredytach obrotowych i 45 mln zł w obligacjach przy braku pozytywnych przepływów z działalności operacyjnej. Co więcej nadwyżka zobowiązań handlowych i pozostałych zobowiązań nad należnościami handlowymi także miała tendencję wzrostową głównie za sprawą nieuregulowanych płatności za nabycie udziałów w Prohuman i opcji na zakup kolejnej spółki w Niemczech.

kliknij, aby powiększyćMimo wszystko w drugim tygodniu grudnia osiągnięto porozumienia zarówno w zakresie kredytowania jak i wykupu obligacji. Ostatecznie porozumienie z konsorcjum banków odracza spłatę zadłużenia do 31 marca 2020 roku. Limit kredytowy wynosi 110 mln zł przy oprocentowaniu WIBOR 1M plus marża w wysokości 100 bps w stosunku rocznym płatna na bieżąco oraz dodatkowe 100 bps marży płatne w dniu ostatecznej spłaty. Na wykup obligacji spółka ma czas do 29 maja 2020 roku. Przy czym częściowo zostali spłaceni najwięksi obligatariusze indywidualni. Z ich puli kwota 1,6 mln zł. została rolowana na nowe obligacje z terminem wykupu takim jak obligacje obligatariuszy instytucjonalnych.

Chwilowo pożar płynnościowy został ugaszony, jednak pytanie o dalsze losy spółki pozostaje aktualne.

Choćby nie wiem jak dobra restrukturyzacja nie wygeneruje takich nadwyżek operacyjnych pozwalających uregulować odroczone zobowiązania. Niezbędny jest proces dezinwestycji. Na tapecie są już udziały w Prohumana. Nie wiadomo za ile uda się je spieniężyć ale załóżmy, iż pozwoli to na spłatę połowy zobowiązań. Których aktywów spółka pozbędzie się w dalszej kolejności? Jak będzie wyglądać jej dalsza działalność jeśli wyzbędzie się najbardziej dochodowych spółek? Odpowiedzi na te pytania będą kreować kurs w najbliższych okresach.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.