Fabryka marzeń, fabryka zysków i zadłużenia - omówienie sprawozdania finansowego Forte po 1 kw. 2019 r. Forte to spółka, która istotnie ucierpiała podczas ostatniej bessy/korekty (2017-2018) na mis-iach i jej kapitalizacja w pewnym momencie spadła nawet o 75 proc. Oczywiście przyczyniło się do tego dość słabe, nie ma co ukrywać wyniki w latach 2017-2018. Nawet prezes firmy określił rok 2018 jako „najtrudniejszy okres w ciągu ostatnich 10 lat.”.

Patrząc na zaraportowane cyfry za pierwszy kwartał bieżącego roku można mieć nadzieję, że spółka ma jednak szanse wyjść z dołka.

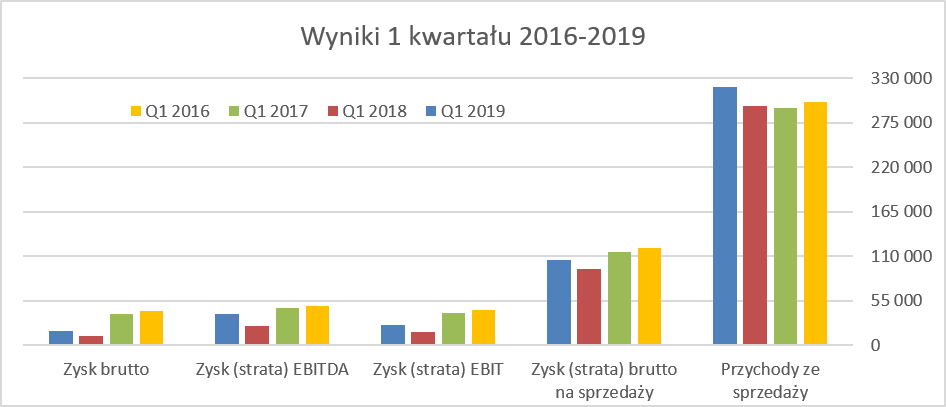

kliknij, aby powiększyćW końcu widzimy wzrost sprzedaży, która urosła r/r o 8,1 proc. Co prawda gdy wyeliminujemy z porównania sprzedaż płyty wiórowej (nie było tego rok wcześniej i jest to de facto działalność poboczna) to dynamika spada do poziomu 5,4 proc., ale i tak należy to ocenić pozytywnie. Jak pamiętamy spółka od pewnego czasu borykała się z problemem stagnacji sprzedaży. Dość przypomnieć, że sprzedaż w całym 2018 roku była tylko o 1,6 proc. wyższa niż w roku 2016. Czy oznacza to, że spółka będzie w stanie wrócić do dynamik osiąganych w latach 2013-2016, które przypomnijmy były dwucyfrowe, tego nie wiemy – ale światełko w tunelu można dostrzec.

Co ważne wyższa sprzedaż przełożyła się na wyższą marżę brutto na sprzedaży, która wyniosła 105,8 mln zł co dało dynamikę roczną na poziomie 12,3 proc., a więc zauważalnie wyżej niż wzrost sprzedaży. Przyrost marży brutto Forte zawdzięcza zarówno rosnącej sprzedaży (+7,6 mln zł) jak i wyższej marży brutto w ujęciu procentowym o 1,2 p.p. (+4,0 mln zł). Biorąc pod uwagę niekorzystne otoczenie (rosnące ceny energii i wciąż odczuwalna presja pracownicza) jest to na pewno wynik godny zauważenia.

Wynagrodzenia w układzie rodzajowym wzrosły r/r o 8,3 proc, czyli minimalnie szybciej niż sprzedaż. W tym wypadku mamy więc potwierdzenie, ze presja pracownicza wciąż jest istotna, aczkolwiek być może jej szczyty zostały już osiągnięte. Z drugiej strony zużycie materiałów i energii spadło aż o 14,2 proc, co przy wzroście sprzedaży produktów o 4,9 proc. jest z pewnością wynikiem godnym uznania. A pamiętajmy, że w tej pozycji znajdują się koszty energii, które jak przekazał zarząd, wzrosły r/r o 0,9 mln zł miesięcznie. Spółka nie przedstawiła szczegółów, ale jednak można się domyślać, że powyższej niekorzystne trendy musiały zostać skompensowane na poziomie cen surowców i półproduktów oraz procesu produkcyjnego. Myślę tutaj w szczególności o cenach drewna oraz osiągnięciu efektów skali przy produkcji płyty wiórowej z własnej fabryki – co nie występowało jeszcze w pierwszym kwartale 2018 roku.

Jest więc nadzieja, że wybudowanie fabryki (dość jednak odczuwalnym kosztem) zaczyna przynosić wymierne skutki widoczne na poziomie rachunku zysków i strat. Przypomnę Państwu, ze fabryka własnej płyty wiórowej ruszyła z produkcją w kwietniu 2018 roku, ale w pierwszych miesiącach miała dość istotne problemy z efektywnością produkcji. Oznacza to, ze również w kolejnych 2 kwartałach baza porównawcza (z tego tytułu a czynników jest przecież więcej) nie musi być bardzo wymagająca.

Spółka w omówieniu wyników podkreśla również, ze koncentruje się (i będzie nadal to robić) na zmianie miksu sprzedaży oraz dywersyfikacji rynków zbytu, które powinny pozytywnie wpływać na uzyskiwaną marżę. Zmiana miksu rozumiana jest nie tylko jako sprzedaż mebli droższych, ale również próba wydłużenia serii produkcyjnych co wpływa na efektywność procesu produkcji, a więc i rentowność. Tutaj warto również przypomnieć, że spółka mówi o bardzo niskiej rentowności sprzedaży płyty wiórowej. To oznacza, ze rzeczywista marża brutto na sprzedaży core businessu (meble) jest jeszcze trochę wyższa niż ta wykazana w pierwszym kwartale.

O ile marża brutto na sprzedaży jest wyższa r/r o 12,3 proc., o tyle zyskowność operacyjna prawie eksplodowała, ponieważ jej wartość wyniosła 24,4 mln zł w porównaniu do 15,9 mln zł rok wcześniej. W efekcie dynamik zysku operacyjnego przekroczyła 53 proc. Głównym powodem była kontrola kosztów sprzedaży jak i zarządu. Te pierwsze wzrosły równomiernie z dynamiką sprzedaży, natomiast koszty zarządu zmniejszyły się o 0,4 mln zł (-2,7 proc.). W efekcie udział kosztów zarządu jako % sprzedaży spadł o 0,5 p.p. i osiągnął poziom 4,4 proc. Warto tutaj wspomnieć, że 0,5 p.p. kwartalnej sprzedaży przekłada się na kwotę 1,6 mln zł. Gdy do tego dodamy pozytywną zmianę na pozostałej działalności operacyjnej (+0,4 mln zł w analizowanym kwartale oraz -1,2 mln zł rok wcześniej) to widzimy podstawowe przyczyny tak dużej dynamiki zysku operacyjnego. W wypadku pozostałej działalności operacyjnej jest to przede wszystkim skutek rozwiązania odpisów aktualizujących na zapasy (+1,3 mln zł) oraz rozpoznania dotacji otrzymanych na budowę zakładu (+0,6 mln zł) co zostało skompensowane wyższymi kosztami w postaci darowizn (aż 1,2 mln zł).

Patrząc na wykres, w szczególności na słupki z lat 2016-2017 nie ma jednak co popadać w hurra optymizm. Widać, że spółka osiąga lepsze wyniki niż rok wcześniej, ale jednak jest to w dużej mierze efekt niskiej bazy. Na poziomie zysku brutto na sprzedaży spółka osiągnęła w pierwszym kwartale 2016 roku rentowność ponad 40 proc., czyli o ponad 7 p.p. wyższą niż obecnie. Podobnie była na poziomie zysku operacyjnego, który 3 lata wcześniej wykazał rentowność na poziomie ponad 14 proc., czyli prawie 2 razy wyższą niż obecnie. Porównywanie się z kolei do pierwszego kwartału 2016 roku jest nie do końca fair, ponieważ był to najlepszy kwartał w historii spółki. Ma to na celu pokazanie, że obecne wyniki są dobre w porównaniu z ubiegłym rokiem, ale do pełni zadowolenia jeszcze daleka droga. Inną sprawą jest czy jednak pewna zmiana w otoczeniu biznesowym w Polsce (i znowu tutaj myślę o płacach i kosztach energii) w ogóle umożliwi powrót do takich poziomów rentowności w ujęciu procentowym.

Zysk przed opodatkowanie wyniósł 17,9 mln zł, czyli o 6,5 mln zł mniej niż zysk operacyjny. Z jednej strony było to efektem ujemnego - 4,6 mln zł salda na działalności finansowej składającego się przede wszystkim z odsetek oraz różnic kursowych (wraz z wyceną instrumentów pochodnych). W tym momencie warto przypomnieć, że w chwili obecnej spółka posiada całkiem potężne zadłużenie w europejskiej walucie (około 100 mln EUR). Oznacza to potencjalnie możliwość istotnych zmian w wycenie kredytu jeśli różnica między kursami na początek i koniec kwartału będzie znaczna. Taki wypadek w analizowanym okresie nie wystąpił, ponieważ na koniec grudnia 2018 jak i marca 2019 kurs EUR/PLN był zbliżony do poziomu 4,3, ale warto o tym pamiętać na przyszłość.

Dodatkowo spółka rozpoznała również 1,8 mln zł (1,0 mln zł rok wcześniej) udziały w stracie jednostek konsolidowanych metodą praw własności. A mówiąc wprost to po prostu przynależna Forte strata dotycząca spółki w Indiach produkującej i sprzedającej meble. W tym wypadku trudno niestety być optymistą. Skumulowana strata tej spółki przynależna Forte za okres 2017-2018 to prawie 11 mln zł, a

Jak widać strata ta niestety się powiększa w pierwszym kwartale 2019 roku.

Indyjska spółka zaraportowała (100% wartości) około 42 mln zł sprzedaży oraz 5,6 mln zł straty netto w 2018 roku. Rok wcześniej wartości te odpowiednio wynosiły 18,5 mln zł oraz 10,7 mln zł. Na podstawie tych danych można by wysnuć wniosek, że jest pewien progres w kwestii zmniejszania procentowej straty (rok 2018 vs 2017), choć jeszcze nie ma to przełożenia na wartości. Niestety gdy spojrzymy na dane za pierwszy kwartał 2019 roku to widzimy sprzedaż na poziomie 12 mln zł oraz stratę netto już w wysokości 3,6 mln zł. Co prawda prezes Forte oraz istotny jej akcjonariusz Maciej Formanowicz mówił rok temu (kwiecień 2018), że „Nasza fabryka w Indiach osiągnęła właśnie break event point — dotyczy to wyniku netto. Zakładamy, że w ciągu najbliższych czterech lat jej produkcja sięgnie 100 mln EUR”. Ale jednak po wynikach raportowanych widać, że chyba coś poszło nie tak i nadal jest dość dużo pracy przed spółką. Możemy na to jednak spojrzeć z drugiej strony i pamiętać, że jeśli spółka indyjska osiągnie w końcu przynajmniej poziom 0 na wyniku netto to będzie oznaczać to kilka mln zł zysku r/r co jest już wartością zauważalną.

Perspektywy obiecująca, ale…Przed jakimi perspektywami stoi więc spółka jeśli chodzi o kolejne kwartały? Z jednej strony zarząd tonuje hurraoptymistyczne prognozy podkreślając, że w tym roku Wielkanoc wypadła blisko weekendu majowego co w efekcie powoduje wypadnięcie jednego tygodnia handlu. Nie należy także zapominać, że istnieje sezonowość w tej branży. Drugi i trzeci kwartał to zazwyczaj niższe przychody, a szczy osiągany jest w sezonie jesienno-zimowym. Dodatkowo dyrektor finansowy przypomina, że „W ubiegłym roku w kwietniu zrealizowaliśmy zamówienia rzędu 15-20 mln zł, które powinny być zrealizowane w pierwszym kwartale i dlatego początek drugiego kwartału był sztucznie zawyżony. W tym roku nie ma takich zaległości. W ubiegłym roku trzeci kwartał był bardzo słaby.” I tutaj mamy pewien znak zapytania.

Po pierwsze oznacza to, ze gdy dodać taką wartość do bazy porównawczej to wyniki sprzedażowe pierwszego kwartału nie były by tak dobre jak się nam wydawało. Tak naprawdę oznaczałoby to, że dynamika sprzedaży produkcji byłaby r/r ujemna. Dodatkowo przeglądając sprawozdania i prezentacji za pierwszy oraz drugi kwartał 2018 roku nie dostrzegłem w nich takiej informacji, co trudno ocenić, przynajmniej mi osobiście, pozytywnie. Dodatkowo szukając pewnych ryzyk, można tez próbować posiłkować się faktem dalszego ograniczenia handlu w niedzielę w 2019 roku. Był to jeden z argumentów, który użył prezes w liście do akcjonariuszy za rok 2018. Osobiście mam pewne wątpliwości co do realnego wpływu tego zakazu na akurat ten segment rynku, ale skoro prezes tak twierdzi, to zapewne należy zakładać, że wie co pisze.

Z drugiej jednak strony zarząd przyznaje, że pogoda obecnie jest bardziej wiosenna niż letnia co powinno pomagać a nie przeszkadzać. Portfel zamówień jest porównywalny do tego przed rokiem i nastawienie zarządu jest również pozytywne: „Jesteśmy ostrożnie optymistyczni, jeśli chodzi o drugi kwartał. Zakładamy, że drugi kwartał będzie lepszy niż przed rokiem. W ubiegłym roku trzeci kwartał był bardzo słaby. W tym roku spodziewamy się, że będzie zdecydowanie lepszy.".

Niewątpliwie wyniki drugiego kwartału będą dość ciekawe, w szczególności porównując do analogicznego okresu roku poprzedniego. Baza zeszłoroczna jest zróżnicowana. Z jednej strony mieliśmy wtedy dość wysoką (9,0 proc. w porównaniu 7,6 proc. obecnie czy średnią z całego 2018 roku na poziomie 7,2 proc,) rentowność operacyjną, która wcale nie musi być łatwa do pobicia. Z drugiej strony zysk przed opodatkowaniem w drugim kwartale 2018 roku wyniósł tylko 4,7 mln zł (1,8 proc. rentowności brutto przed opodatkowaniem), przede wszystkim z powodu ujemnych różnic kursowych (prawie 12 mln zł).

Podsumowując wyniki pierwszego kwartału 2019 roku określiłbym je mianem zróżnicowanych, choć z lekkim wskazaniem na plus. Cieszy na pewno nominalny wzrost sprzedaży oraz marży handlowej, co pozwala z umiarkowanym optymizmem patrzeć na kolejne okresy tego roku. Znakiem zapytania jest jednak przesunięcie sprzedaży między kwartałami i być może zachwiana porównywalność i de facto dość niska baza porównawcza Być może sumaryczne wyniki pierwszego półrocza dadzą nam mocniejszą wskazówkę i potwierdzenie, że nastąpiła zmiana trendu w wynikach, po wyłączeniu efektów przesunięć kwartalnych.

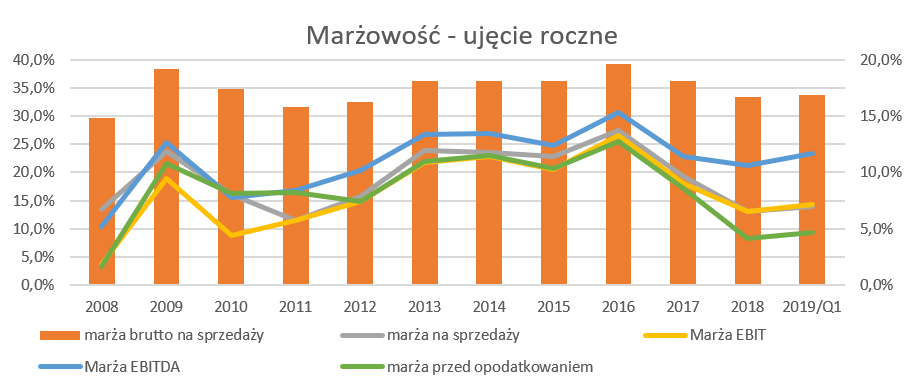

Spójrzmy jeszcze na wyniki roczne, które również wyglądają ciekawie.

kliknij, aby powiększyćJak widać swoje najlepsze rezultaty w roku 2016 spółka zawdzięcza bardzo wysokiej pierwszej marży na poziomie 39,2 proc. Gdybyśmy jednak ten rok wyjęli z porównań ostatnich 5 lat to średnia marża brutto na sprzedaży byłaby bardziej zbliżona do poziomu 36 proc., czyli o ponad 2 p.p. wyżej niż w chwili obecnej (12 ostatnich miesięcy). Przy założeniu sprzedaży na poziomie 1,2 mln zł i marży 36 proc., otrzymujemy marżę handlową w kwocie 432 mln zł, czyli o 50 mln zł więcej niż obecnie. Oczywiście od tych wartości trzeba by odjąć wzrost kosztów sprzedaży i być może (nieznaczny mam nadzieję) również wzrost kosztów ogólnozakładowych. W każdym razie tylko takie proste wyliczenie pokazuje jednak, że istnieje pewien uzasadniony potencjał do wzrostu zysków operacyjnych tej spółki.

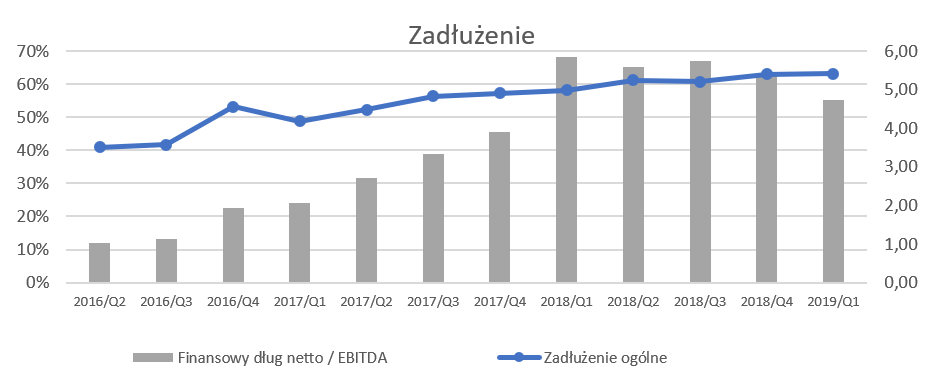

Inwestycjom mówimy stop – na razie przynajmniej Wskaźniki zadłużenia niewątpliwie trudno określić mianem modelowych. W zasadzie trzeba jasno stwierdzić, że są na poziomach, które nie są specjalnie komfortowe.

kliknij, aby powiększyćWskaźnik finansowy dług netto/EBITDA na poziomie między 4,5 a 5,0 to wartość jednak bardzo wysoka. Oczywiście plusem jest schodzenie z jeszcze wyższych wartości, które w pierwszych trzech kwartałach 2018 roku przebywały w okolicach 5,5. Tak wysokie zadłużenie jest efektem budowy fabryki płyty wiórowej oraz finansowania tego rozwoju przede wszystkim poprzez kredyty bankowe.

Wskaźnik zadłużenia ogólnego wygląda trochę lepiej, choć trudno ni zauważyć, że w porównaniu z okresem sprzed 2 lat wzrósł on z poziomu poniżej 50 proc. do 63,2 proc., co jednak daje dynamikę na poziomie prawie 30 procent.

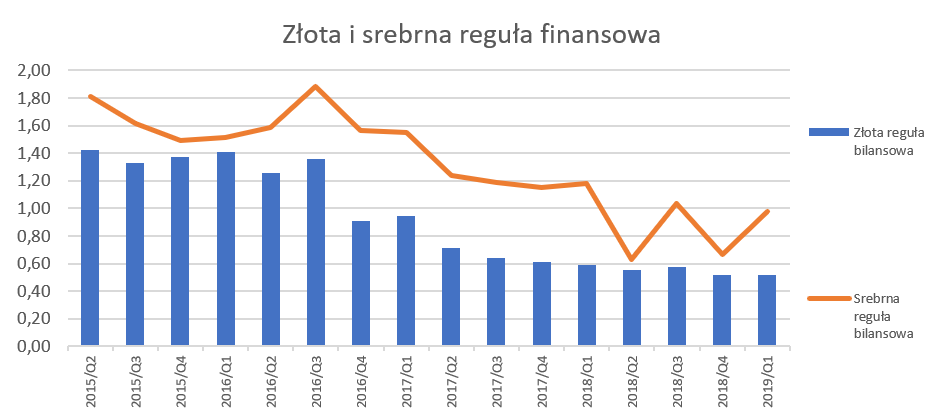

Patrząc na wskaźniki zadłużenia postanowiłem jeszcze sprawdzić czy spółka spełnia złote i srebrne reguły bilansowe.

kliknij, aby powiększyćDla przypomnienia złota reguła polega na tym, że całość posiadanych przez przedsiębiorstwo aktywów stałych jest finansowana przy pomocy kapitałów własnych. Zgodnie z tą zasadą trwałe składniki aktywów powinny być finansowane kapitałem własnym, gdyż ta część majątku jest długoterminowo związana z przedsiębiorstwem, więc charakteryzuje się niskim tempem zamiany na gotówkę, dlatego powinna być sfinansowana bardziej stabilnymi kapitałami, oddanymi do dyspozycji przedsiębiorstwa na długi okres. Z kolei w wypadku srebrnej reguły bilansowej całość posiadanych przez nią aktywów trwałych powinna być finansowana przy pomocy kapitałów stałych (kapitały własne + zobowiązania długoterminowe), czyli kapitałem, który finansuje aktywa w okresie dłuższym niż 12 miesięcy.

Jak widać w kwestii złotej reguły to nie jest ona zachowywana w zasadzie od czwartego kwartału 2016 roku, czyli przez ostatnie 10 kwartałów. W wypadku srebrnej reguły sprawa wygląda nieco korzystniej, choć warto jednak podkreślić, że długoterminowy trend tego wskaźnika był jednoznacznie spadkowy, z pewnymi przebłyskami w ostatnich kwartałach.

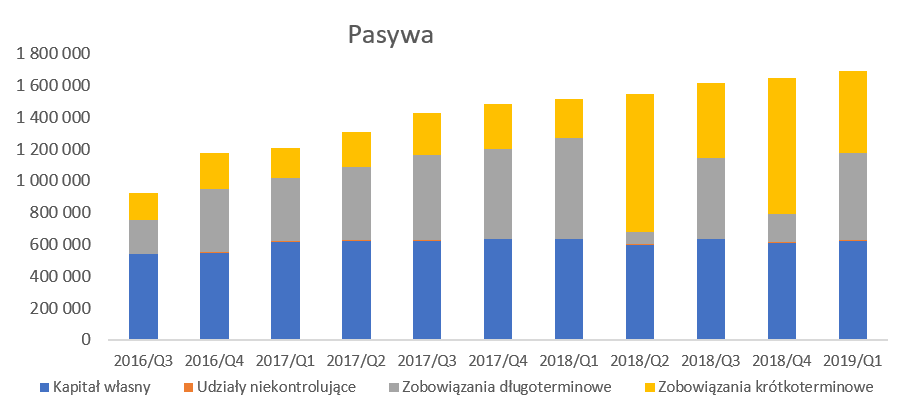

Niewątpliwie powyższe dwa wykresy jasno pokazują, że wysokie zadłużenie powinno być (i jak rozumiem jest) zagadnieniem, któremu zarząd spółki poświęca należytą uwagę.

kliknij, aby powiększyć

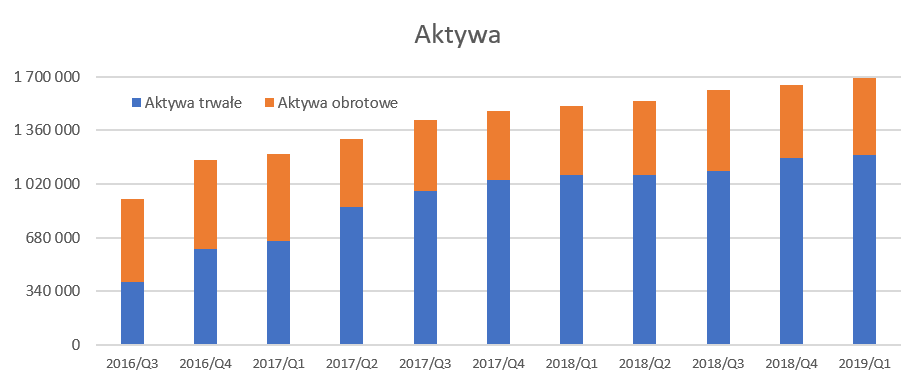

kliknij, aby powiększyćOczywiście wzrost zadłużenia nie wziął się znikąd. Rzut oka na wykres aktywów jasno pokazuje istotny wzrost majątku trwałego począwszy od czwartego kwartału 2016 roku. Od tego momentu do dnia dzisiejszego majątek trwały zwiększył swoją wartość dwukrotnie i w chwili obecnej osiągnął 1,2 mld zł. Przyrost majątku trwałego jest oczywiście związany z realizacją wielu inwestycji w tym tej najważniejszej i najdroższej (cała inwestycja to pond 500 mln zł) czyli budowy fabryki płyty wiórowej w Suwalskiej Strefie Ekonomicznej.

To co jest dość ciekawe to zmiana w zadłużeniu między krótko a długoterminowym. Otóż w ostatnim roku (2018) w okresach podlegających audytowi (czerwiec – przegląd, grudzień – pełen audyt) spółka prezentuje bardzo niskie wartości zobowiązań długoterminowych natomiast dość wysokie krótkoterminowych. Jest to związane z reklasyfikacją zobowiązań długoterminowych dotyczących kredytów bankowych do pozycji zobowiązań krótkoterminowych. Powodem takiej reklasyfikacji był fakt przekroczenia dozwolonych wskaźników zadłużenia ustalonych w umowach kredytowych. Spółka zawarła aneksy zwiększające te wskaźniki zadłużenia, ale nastąpiło to po dniu bilansowym. Nie do końca zrozumiałym dla mnie jest fakt jednak zaklasyfikowania tych zobowiązań jako długoterminowe na koniec września 2018 roku. Muszę jednak przyznać, że nie znamy dokładnych parametrów i być może zaistniały przesłanki aby kredyty te były traktowane jako długoterminowe na tamten okres.

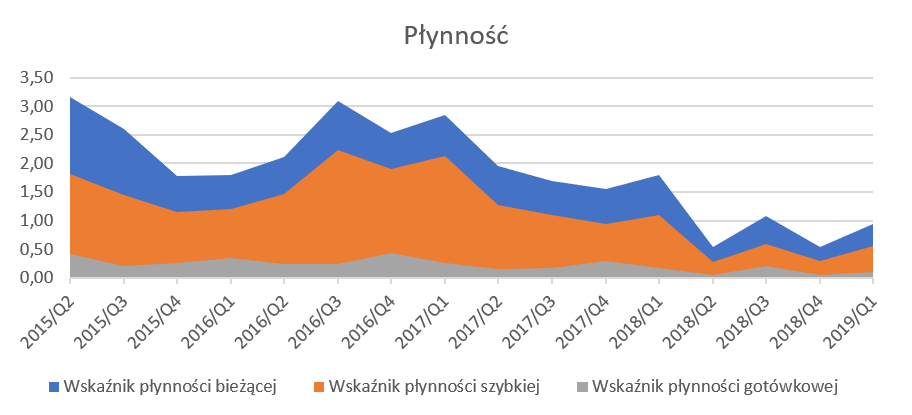

Skoro zadłużenie jest cały czas wysokie (choć malejące) to zobaczmy jak przedstawiają się wskaźniki płynności.

kliknij, aby powiększyćWskaźnik płynności bieżącej wyniósł 0,94 (wzrost o 0,4) natomiast płynność szybka osiągnęła wartość 0,56 (wzrost o 0,27). Dodatkowo należy pamiętać, że dane z kwartału drugiego i czwartego 2018 roku są objęte zmianami reklasyfikacyjnymi, które opisałem powyżej. Gdyby założyć, że większość kredytów bankowych powinna być wykazywana jako długoterminowa (tak jak w Q1 2018 i Q3 2018) czyli nie powinna być uwzględniania w wartościach 0,94 oraz 0,56 to i tak wartości tych wskaźników nie znajdują się na komfortowych poziomach, w szczególności biorąc pod uwagę wskaźniki zadłużeniowe.

Oczywiście tak wysokie zadłużenie i przeciętna płynność nie mogło pozostać bez echa i zarząd spółki (zapewne przy „delikatnych sugestiach” kredytodawców) postanowił wstrzymać budowę piątej fabryki w Suwałkach. Szacunkowy koszt jej budowy to około 80 mln EUR, co biorąc pod uwagę obecne zadłużenie spółki nie jest wartością do udźwignięcia w chwili obecnej. Zresztą zarząd poinformował również, że szacuje, ze jest w stanie uwolnić z własnych mocy produkcyjnych jeszcze około 20 proc. licząc ilościowo, tak więc rozbudowa mocy produkcyjnych nie jest w chwili obecnej najważniejszym priorytetem.

Podsumowując zagadnienia zadłużeniowe i płynnościowe można je skomentować następująco.

O ile same wartości zadłużenia nie są specjalnym zaskoczeniem gdyż wartość inwestycji była znana to jednak istotne obniżenie wyników, zwłaszcza w 2018 roku, spowodowało, że większość wskaźników zadłużenia i płynnościowych wygląda po prostu słabo. Można mieć jednak pewną nadzieję, że odrodzenie zyskowności pomoże w systematycznym obniżaniu zadłużenia i odbudowywaniu płynności. Cash flow to czynnik jednak trochę uspokajającyPowyższe analizy dotyczące zadłużenia oraz wskaźników płynności bieżącej nie mogły napawać optymizmem. Z tego powodu niewątpliwie trzeba było zerknąć na cash flow.

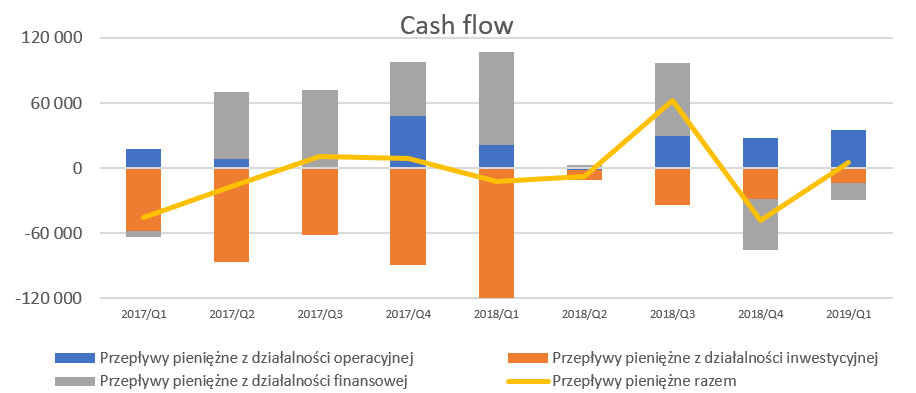

kliknij, aby powiększyćI tutaj widzimy powolną, ale zauważalną poprawę. Przepływy z działalności operacyjnej wyniosły w pierwszym kwartale 35,1 mln zł, co było wynikiem lepszym o 13,7 mln zł niż rok wcześniej. Do poprawy operacyjnych przepływów przyczynił się oczywiście wyższy zysk netto oraz prawie dwukrotnie wyższa (efekt rozpoczęcia amortyzacji fabryki płyty wiórowej) amortyzacja, która przecież wpływa na obniżenie zysku netto lecz nie jest wydatkiem pieniężnym w danym okresie na poziomie działalności operacyjnej.

Z perspektywy przepływów również istotne jest zakończenie dużego procesu inwestycyjnego i zmniejszenie wydatków inwestycyjnych do kwoty 13 mln zł w analizowanym kwartale. Przypomnę Państwu, że wydatki inwestycyjne (rozumiane jako wypływ gotówki) w latach 2016-2018 wyniosły odpowiednio 241, 276 i 194 mln zł. Forte również zmniejszyło sumę swoich kredytów i pożyczek o ok. 10 mln zł w ujęciu kwartału.

Pozostałe informacje, podsumowanie i wycena rynkowaW wypadku Forte nie da się wspomnieć o grupie Steinhoff, która przecież od wielu kwartałów była wymieniana jako kluczowy odbiorca z udziałem w sprzedaży przekraczającym 10 proc. Jak wiadomo grupa ta popadła w spore problemy finansowe w związku z ujawnionymi oszustwami w swoich księgach rachunkowych co spowodowało perturbacje związane z istotnym zmniejszeniem limitów kredytowych i możliwości handlowych. Wciąż jednak grupa ta reprezentuje ponad 10 proc. przychodów Forte jak spółka podaje w raporcie za pierwszy kwartał.

Wracając do zadłużenia warto przypomnieć, że spółka posiada nieruchomości inwestycyjne wyceniane na ok 74 mln zł, które składają się z centr handlowych we Wrocławiu oraz w Bydgoszczy, kompleksu hal magazynowych we Wrocławiu, nieruchomości w Przemyślu, lokalu w Krakowie oraz gruntów w Sokółce). Czy sprzedaż tych nieruchomości i spłata zadłużenia nie byłaby dobrym pomysłem? Nie do mnie należy zapewne odpowiedź na to pytanie, ale idea wydaje się być oczywista.

Spółka wykazała jako aktywo z tytułu podatku odroczonego prawie 121 mln zł dotyczących korzyści podatkowych możliwych do wykorzystania w przyszłości z tytułu inwestycji w SSE. Kwota jest oczywiście bardzo istotna, ale co warto podkreślić została ona zaksięgowana w korespondencji z długoterminowymi zobowiązaniami. Oznacza to, że wartość ta nie poprawiła wyniku finansowego jednego z wcześniejszych kwartałów. Tak więc jeśli okaże się, że spółka nie będzie np. w stanie skonsumować całości tej kwoty, nie będzie w takim wypadku negatywnych konsekwencji dla wyniku księgowego.

Dodatkowo trzeba jeszcze przypomnieć, że Forte posiada 100 proc. udziałów w Forte Brand, która z kolei posiada certyfikaty Skarbiec Sezam XX FiZ, a Bentham Sp. z o.o. (spółka portfelowa Skarbiec Sezam XX Fiz) posiada 2,05 mln zł akcji Forte zakupionych w cenie ok. 76 zł. W efekcie Forte posiada akcje spółki, która de facto posiada 8,6 proc. akcji Forte. Wartość tej inwestycji była dwukrotnie urealniania do kursu giełdowego co skutkowało na koniec 2017 i 2018 roku zmniejszeniem tych aktywów łącznie o prawie 90 mln zł, co dawało wycenę na poziomie ok 32-33 zł za 1 akcję. Biorąc pod uwagę obecne wyceny giełdowe to wartości wydaje się porównywalne. Co ważne spółka różnice zmiany w wycenie księgowała przez kapitały własne (pozycja kapitał rezerwowy z aktualizacji wyceny), tak więc nie ma to wpływu na rachunek wyników. W tym wypadku jednak warto podkreślić, że spowodowało to ujemną wartość kapitału z aktualizacji wyceny, który w chwili obecnej wynosi -54,9 mln zł. Tak więc przeszacowanie wartości akcji w dół nie wpłynęło na żaden z wskaźników bazujących na zysku netto, ale już na ten związane z kapitałami własnymi (np. C/WK, ROE, etc.) miało to określony skutek.

W wypadku analizy wyników Forte trzeba mieć świadomość, że spóła obficie korzysta z zabezpieczania swoich pozycji walutowych, co oczywiście nie jest niczym złym, a wręcz przeciwnie. Należy jednak pamiętać, że w tym wypadku taka prosta analiza, skoro rośnie kurs EUR, a oni mają jednak mniejszą sprzedaż kwartalną w walutach zagranicznych niż zadłużenie, to będzie niekorzystnie dla spółki nie musi być prawdziwa. W tym momencie warto zauważyć, że chociaż operacyjnie Forte zyskuje na osłabieniu PLN w stosunku do EUR (większość sprzedaży w EUR) to jednak suma summarum ze względu na istotną wartość zadłużenia w EUR (ponad 100 mln EUR) sprawa nie jest taka oczywista w ujęciu kwartału.

Warto przypomnieć w tym momencie kwestię księgowania części zabezpieczeń przed ryzykiem kursowym, które to pozostaje ważkim czynnikiem mogącym wpływać na wyniki Grupy w przyszłości, w szczególności w momentach większej zmienności. Na koniec analizowanego okresu spółka posiadała 17 mln zł odroczonych zysków na instrumentach zabezpieczających, które zostały wykazane w odpowiednich pozycjach kapitału własnego (kapitał rezerwowy z tytułu zabezpieczenia przepływów pieniężnych (-3,1 mln zł oraz koszt zabezpieczeń +20,1 mln zł). Są to wartości, które w krótszym (zabezpieczenie sprzedaży) lub dłuższym (zabezpieczenie kredytów) zostaną odzwierciedlone w rachunku wyników.

Na dzień dzisiejszy serwisowe automaty jednoznacznie stwierdzają przewartościowanie spółki, co przy wycenie P/E na poziomie 18, czy EV/EBITDA w okolicach 10-11 nie specjalnie dziwi. Warto jednak pamiętać, że spółka w chwili obecnej wykazuje około 41 mln zł zysku netto w porównaniu do nawet 110 mln zł osiągniętych w 2016 roku. Szacując wcześniej możliwość zwiększenia marży brutto na sprzedaży wydaje się, że całkiem realnym jest uzyskanie kolejnych 40 mln zł wyniku, a wtedy wyceny zaczynają być jednak bardziej interesujące. Oczywiście ryzyk związanych z spółką i otoczeniem w którym działa jest wciąż dużo, żeby tylko wymienić: wysokie zadłużenie, kłopoty z pozyskaniem pracowników i presją płacową, rosnące koszty energii, jednak pewne uzależnienie od 2-3 kluczowych klientów czy też spory udział OFE (powyżej 40 proc) w akcjonariacie. Nie zapominajmy jednak, że spółka z drugiej strony potrafiła przez wiele lat skutecznie zwiększać swoją sprzedaż i utrzymywać oraz powiększać swoją pozycję na rynkach zagranicznych. Dodatkowo obecność spółki w MWIG40 może stymulować inwestorów do zakupu pod przyszłą hossę PPK – a akcji w wolnym obrocie jest niewiele.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF