Forte poprawia wyniki i zbiera mocne rekomendacje, ale akcje nie idą za ciosem

Jeden z największych w tej części Europy producentów mebli radzi sobie ze zmiennym szczęściem. Na przełomie 2024 i 2025 r. Forte zaskoczyło rynek skalą poprawy wyników, dzięki czemu roczna stopa zwrotu z akcji to plus 37 proc. Jednak już w dalszej części 2025 r. notowaniom nie udało się podtrzymać dobrej passy, przez co stopa liczona od początku roku (YTD) to zaledwie +9,5 proc. Dla porównania warto dodać, główne indeksy GPW urosły w tym samym czasie od 25 do nawet 33 proc.

Kliknij, aby powiększyć

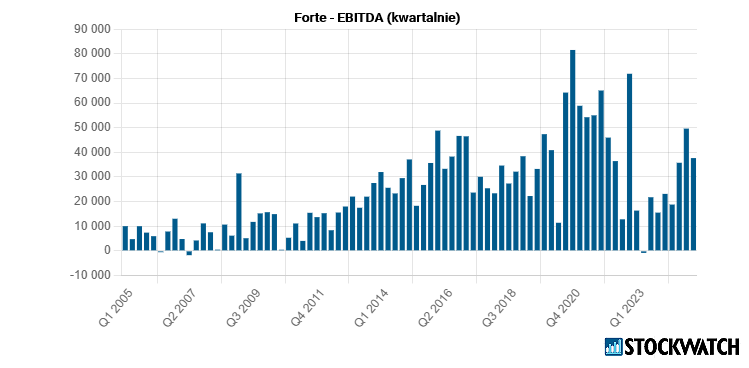

Porządki na (s)półkach. Forte zanotowało mocną poprawę rentowności

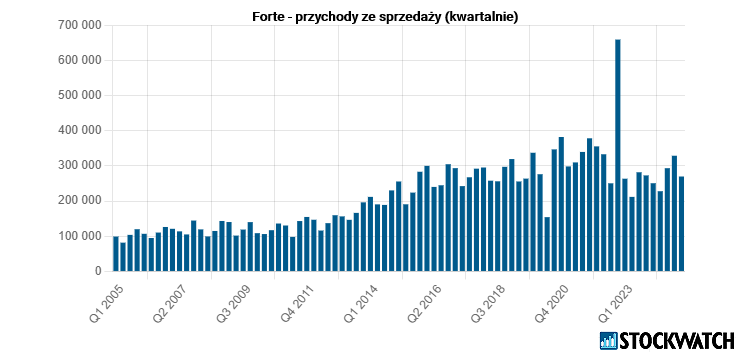

Fabryki Mebli Forte rozpoczęły rok obrotowy 2025/2026 od solidnych wyników, co było zasługą już wcześniej poczynionych działań optymalizacyjnych. W lipcowym raporcie z szacunkowymi danymi spółka pokazała wzrost sprzedaży o 7,6 proc. r/r do 270 mln zł oraz skokową poprawę rentowności. EBITDA wzrosła o 61 proc. do 37 mln zł, a EBIT sięgnął 23 mln zł wobec 9 mln zł rok wcześniej. Co ciekawe, po raporcie notowania spadły przy niewielkich obrotach z okolic 30 zł do nawet 27,80 zł. Odbicie przyszło niecały miesiąc. Po publikacji pełnego raportu, który nie przyniósł żadnych zaskoczeń kurs akcji podskoczył na chwilę w okolice 32,30 zł.

– W wynikach za I kwartał 2025/25 nie było żadnych niespodzianek. Finalne przychody i EBITDA okazały się identyczne jak szacunki podane przez spółkę, a zysk netto wstrzelił się w nasze oczekiwania. Podwyższona zmienność na kursie może bardziej wynikać z niskiej płynności akcji (relatywnie niskie obroty w dniu publikacji) niż z istotnych zmian w fundamentach firmy – ocenił w rozmowie ze StockWatch.pl Dariusz Dadej, analityk Noble Securities.

Źródło: Opracowanie własne/StockWatch.pl

Identycznie najnowsze wyniki Forte ocenił analityk BM mBanku. Jakub Sargsyan zaznaczył, że podczas konferencji prasowej spółka zwróciła uwagę na kilka istotnych czynników biznesowych.

– W wynikach za I kwartał 2025/25 nie ma zaskoczeń. EBITDA okazała się zgodna z naszymi oczekiwaniami. Z konferencji zarządu warto odnotować pozytyw, że produkcja płyt w Tanne utrzymuje się na bardzo dobrym poziomie i roczny wynik może przekroczyć 500 tys. m3. Z kolei minusem jest wzmianka, że segment mebli tapicerowanych po raz pierwszy w historii wygenerował ujemny wynik EBITDA – niewielki, bo -2 mln zł, ale jednak. To o tyle niepokojący sygnał, że ten segment historycznie charakteryzował się stałym popytem i stabilizował wyniki Forte – ocenił Jakub Sargsyan z BM mBanku.

Źródło: Opracowanie własne/StockWatch.pl

Analityk Noble Securities podniósł rekomendację dla Forte do „kupuj”

Jak zaznacza Dariusz Dadej, skokowa poprawa zysków w I kwartale roku obrotowego 2025/2026 to zasługa zdecydowanych działań naprawczych i optymalizacyjnych. Dzięki nim Forte poprawiło rentowność, obniżyło koszty i zredukowało wskaźnik długu netto do EBITDA z 4,7x do poziomu 1,3x. W najnowszym raporcie z 18 sierpnia analityk Noble Securities podniósł rekomendację dla Forte z „akumuluj” do „kupuj”, a cenę docelową symbolicznie podwyższył do 33,90 zł.

– Istotnym czynnikiem dla wyników Forte są walutowe strategie zabezpieczające. W roku finansowym 2024/25 przyniosły one Forte łącznie 75,9 mln zł pozytywnego wpływu, znacząco łagodząc wpływ spadku kursu EUR/PLN. W I kwartale 2025/26 efekt ten wyniósł +30,9 mln zł. Przy niezmiennym kursie EUR/PLN należy oczekiwać 27-30 mln zł pozytywnego wpływu posiadanych strategii zabezpieczających na wyniki 2Q25/26 i 29-36 mln zł łącznie w drugim półroczu roku obrotowego. Warto tu zaznaczyć, że spółce zostały dwie strategie w tym zakresie, z czego ostatnia kończy się w marcu 2026 r. Dla spółki to pewien czynnik ryzyka, bo wszystko zależy od tego jak zachowa się kurs EUR/PLN i popyt na produkty Forte – komentuje Dariusz Dadej.

Prognozy finansowe Noble Securities zakładają wzrost przychodów z 1 101 mln zł w 2024/25 do 1 157 mln zł w 2025/26, a zysku netto jednostki dominującej odpowiednio z 50 mln zł do 66 mln zł. Rentowność operacyjna mierzona EBITDA ma wzrosnąć z 127 mln zł w 2024/25 do 149 mln zł w 2025/26, by w kolejnych latach ustabilizować się w okolicach 134–136 mln zł.

Analityk: Forte wykorzystało dostępne możliwości redukcji kosztów

Nieco chłodniej perspektywy Forte ocenia analityk BM mBanku, który w lipcu obniżył zalecenie z „przeważaj” do „równoważ”. Jego zdaniem, producent mebli zrobił co mógł w kwestii optymalizacji i teraz musi poczekać aż popyt na rynku się odbuduje.

– Forte wydaje się mieć już za sobą etap realizacji najbardziej oczywistych działań optymalizacyjnych, tzw. „nisko wiszących owoców”. Obecnie jest w stanie niemal podwoić skalę produkcji przy minimalnych nakładach inwestycyjnych (CAPEX), co świadczy o skutecznie przeprowadzonej restrukturyzacji operacyjnej. Forte wykorzystało dostępne możliwości redukcji kosztów, a dalsze ich ograniczanie wydaje się mało prawdopodobne. W obecnych warunkach kluczowym czynnikiem dalszego rozwoju pozostaje odbudowa popytu – ocenił w rozmowie ze StockWatch.pl Jakub Sargsyan, analityk BM mBanku.

Pewnym czynnikiem ryzyka dla marż Forte są najnowsze raporty Lasów Państwowych, które sygnalizują wzrost cen surowca. W 2Q25 średnie ceny świerku i sosny w Polsce wzrosły odpowiednio o 18 proc. i 20 proc. r/r.

– To o tyle istotna sprawa, że Forte kontraktuje całoroczne dostawy drewna latem, kiedy konkurencja ze strony ciepłowni i elektrowni jest mniejsza. Wyższe ceny zakupu surowca odbiją się na marżowości w kolejnych kwartałach – zaznacza Jakub Sargsyan.

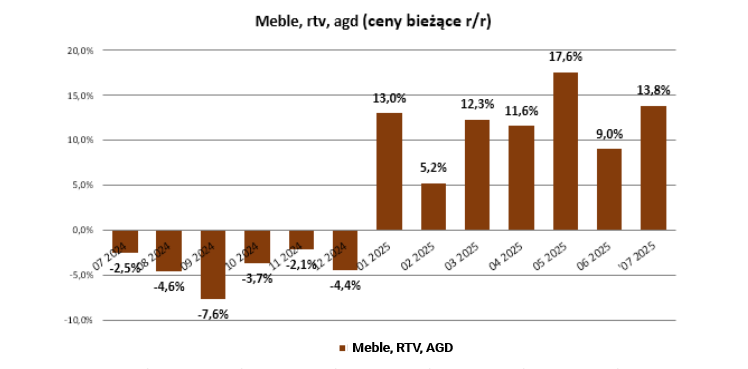

Dane GUS mówią o odbiciu, a raporty branżowe o braku poprawy na rynku

Forte jako spółka z obszaru dóbr konsumpcyjnych jest wrażliwa na kondycję konsumenta. Ten z kolei ostatnio raczej oszczędzał i wstrzymywał się z większymi wydatkami, takimi jak zakup mebli czy sprzętu RTV/AGD. Jednak w ostatnich miesiącach sytuacja uległa nieco poprawie. Według najnowszych danych GUS, w lipcu sprzedaż detaliczna w cenach stałych wzrosła o 4,8 proc. w ujęciu rocznym, a w ujęciu miesięcznym wzrosła o 4,4 proc. Oba odczyty są dużo lepsze od konsensusu, który zakładał odpowiednio +3,9 proc. oraz +3,2 proc. Warto zaznaczyć, że za lipcowy wzrost sprzedaży detalicznej odpowiadały głównie podmioty z grup: „Meble, RTV, AGD” (wzrost aż o 15,3 proc.) oraz „Tekstylia, odzież, obuwie”, które wzrosły o 14,7 proc.

Sprzedaż detaliczna w cenach stałych w lipcu 2025 r. Źródło: Noble Securities/GUS

Pozytywny sygnał napłynął także z Niemiec, gdzie Forte adresuje lwią cześć swojej sprzedaży. Najnowszy odczyt indeksu Ifo, który obrazuje nastroje wśród przedsiębiorców niemieckich, wyniósł w sierpniu 89 pkt. wobec 88,6 pkt. miesiąc wcześniej. Analitycy spodziewali się indeksu na poziomie 88,8 pkt.

– Udział rynku polskiego w sprzedaży to ok. 20 proc., czyli relatywnie niedużo. Znacznie większą rolę odgrywa eksport ma Zachód (głównie rynki DACH), który odpowiada za 50 proc. przychodów. Dlatego też sygnalizowana poprawa koniunktury w Niemczech – chociażby przez lipcowy odczyt indeksu Ifo – to dobry prognostyk. Historycznie widać korelację miedzy odczytem a wynikiem EBITDA Forte – mówi analityk Noble Securities.

Jednak jak zaznacza Jakub Sargsyan, branża raczej nastawia się na chude miesiące i nie spodziewa się znaczącej poprawy w II połowie 2025 r.

– Większość raportów mówi raczej o braku poprawy na rynku, a pojawiają się nawet takie które wskazują na spadek. Mało kto spodziewa się, że II półrocze 2025 r. będzie lepsze. W tę narrację wpisał się także zarząd Forte podczas konferencji wynikowej za II kwartał. Na ten moment najnowsze dane nie zmieniają mojego podejścia do wyceny spółki (obniżka w lipcu rekomendacji z „przeważaj” do „równoważ”) – mówi analityk BM mBanku.

Fabryki Mebli Forte to jeden z największych europejskich producentów mebli. Firma produkuje meble domowe i biurowe oferowane w znaczących sieciach handlowych oraz w szeregu salonów meblowych na terenie całej Europy. Do grupy należy również fabryka płyt wiórowych Tanne.

Rekomendacja dla Forte powstała 18 sierpnia 2025 r. Autorem raportu jest Dariusz Dadej, analityk Noble Securities. Wymagany prawem disclaimer jest do pobrania TUTAJ