Orlen zachwyca bardziej niż Kubica - omówienie sytuacji finansowej i rynkowej PKN Orlen za II kw. 2019 roku kalendarzowego Analiza sprawozdania finansowego

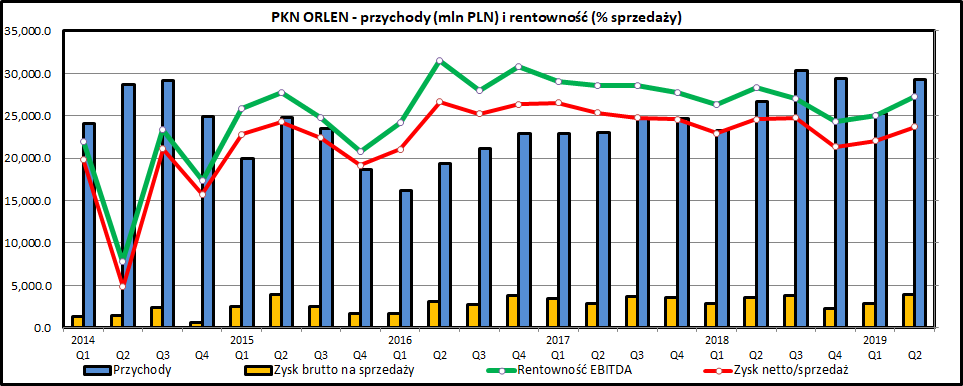

kliknij, aby powiększyćW przypadku Orlenu wartości przychodów nie mówią zbyt wiele o tempie rozwoju czy stanie biznesu - wartość sprzedaży spółki zależy od dwóch głównych zmiennych, czyli od ceny ropy (notowanej i rozliczanej w dolarach) oraz od kursu dolara do złotówki. Popyt na paliwa płynne jest dość "sztywny", co oznacza, że faktyczna wielkość zakupów klientów (liczona np. w litrach paliwa) nie jest mocno zależna od jego ceny. Daje to Orlenowi pozycję zbliżoną do monopolistycznej, ponieważ kontroluje on 35 proc. detalicznego rynku paliw w Polsce i około 75-80 proc. rynku petrochemicznego. W efekcie tego głównym czynnikiem determinującym ceny sprzedaży jest niezbyt ograniczona konkurencja na rynkach lokalnych oraz rynkowe ceny produktów przerobu ropy naftowej.

W pierwszej połowie 2019 sprzedaż liczona według ilości sprzedanych produktów (przerób ropy) wzrosła o 2 proc., ale finansowo wyglądało to znacznie lepiej - przychody wzrosły aż o o 9 proc. w porównaniu do 1 półrocza 2018. Popyt na produkty rośnie w tempie zbliżonym do stopy wzrostu PKB - w Polsce było to około 4 proc. rocznie, w Czechach 2 proc. rocznie. W Niemczech widzimy z kolei spadek o 2 proc. rocznie, co zapewne ma związek z najbardziej posuniętym procesem odchodzenia od paliw płynnych.

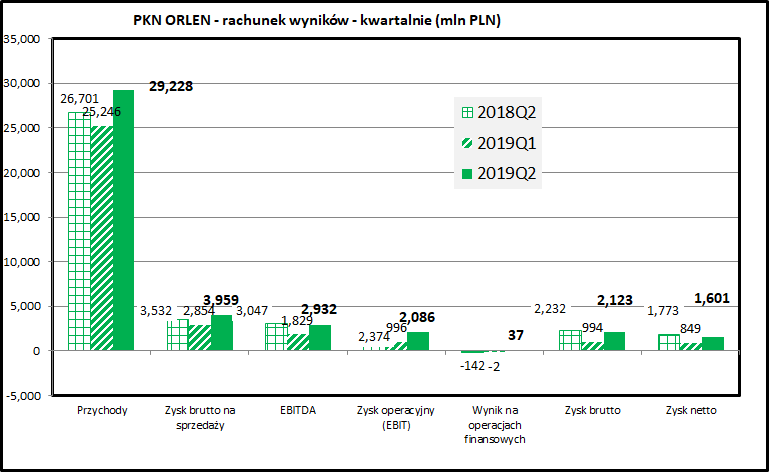

Wyniki całego pierwszego półrocza 2019 pokazują spadek zysków na każdym poziomie (EBITDA -6,1 proc., EBIT -18,2 proc., zysk netto -13,0 proc.). Wyjątkiem jest wynik na poziomie EBITDA z uwzględnieniem metody LIFO dla rozchodowania zapasów (+18,0 proc.). Metoda LIFO bazuje na najbardziej aktualnych cenach surowca, ale nie jest dopuszczona przez MSSF.

We wcześniejszej analizie spółki można się zapoznać ze szczegółami w jaki sposób obliczyć wynik na poziomie LIFO - tam odsyłam zainteresowanych. Analitycy domów maklerskich przywiązują dużą wagę do wyniku na poziomie LIFO, więc warto rozumieć skąd się biorą różnice między wynikiem raportowanym oficjalnie a tym, na który spółka kładzie nacisk w prezentacjach.

kliknij, aby powiększyćWynik 2 kwartału 2019 został bardzo dobrze przyjęty przez inwestorów, głównie przez znaczącą poprawę wyników w porównaniu do 1 kwartału 2019. Zysk został praktycznie podwojony (EBITDA +60,3 proc., EBIT +109,4 proc., zysk netto +88,6 proc.) co pozwoliło na uzyskanie przyzwoitego wyniku za całe półrocze.

W rachunku wyników na poziomie całej grupie kapitałowej warto zwrócić uwagę na wzrost wynagrodzeń (+11,2 proc. rok do roku) oraz wzrost amortyzacji (+29,2 proc., wzrost o 380 mln zł w skali półrocza). Wzrost amortyzacji jest związany ze zmianami związanymi z podejściem do umów leasingowych, które od początku roku są pokazywane w pełnej wartości w księgach jako aktywa spółki.

Wysokość podatków i opłat (nie wchodzi w to podatek dochodowy) wzrosła z 703 mln w pierwszym półroczu 2018 do 1.356 mln w 2019 roku. Ekstrapolując to na cały rok - daje to 1,3 mld zł dodatkowych opłat i podatków. Jak widać w pozostałej części sprawozdania - nowe opłaty zupełnie nie wpłynęły na poziom zysków firmy i bez większego kłopotu ich ciężar został przerzucony na klientów.

Koszty finansowe to głównie odsetki od kredytów i obligacji i w ostatnim półroczu są one niższe niż przychody finansowe, które wynikają głównie z różnic kursowych. Wynik z operacji finansowych za pierwsze półrocze 2019 to +36 mln zł.

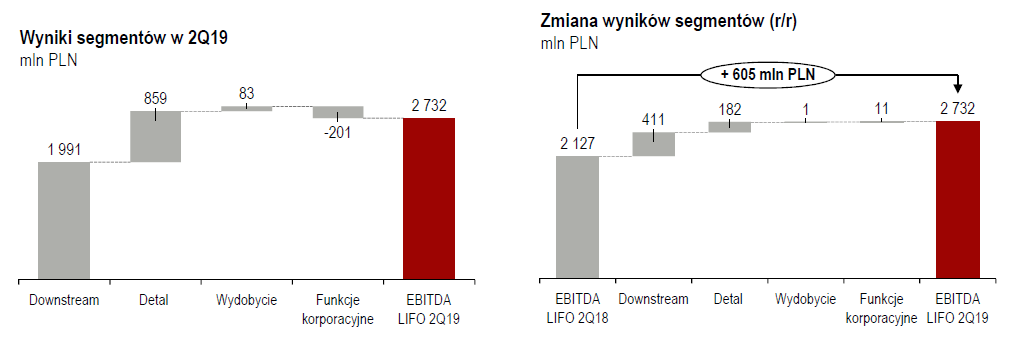

kliknij, aby powiększyćW ujęciu segmentowych głównym centrum zysków pozostaje segment przerobu ropy (downstream), który daje 2/3 przychodów całej grupy i prawie 75 proc. wyników na poziomie operacyjnym.

Drugi w kolejności jest segment sprzedaży detalicznej, który dostarcza około 40 proc. zysków i 1/3 przychodów. Trzecim centrum przychodów jest segment wydobycie, którego wkład do wyniku jest jednak śladowy - daje on tylko 0,6 proc. przychodów i 1,2 proc. zysków. Dodatkowo w rachunku segmentowym PKN Orlen wyróżnia segment Funkcji Korporacyjnych, który jest centrum kosztów nieprzypisanych do żadnego z wcześniejszych segmentów, wykazuje śladowe przychody i mocno ujemny wynik finansowy (stąd suma zysków dla 2 pierwszych segmentów przekraczająca 100 proc.).

Polski rynek daje Orlenowi niecałe 50 proc. przychodów i są to zarówno przychody z działalności rafineryjnej, jak i z sieci stacji paliw połączonych z gastronomią i handlem. Kolejnym rynkami spółki są Czechy, kraje bałtyckie i Niemcy. Na tym ostatnim rynku Orlen nie posiada własnej rafinerii i prowadzi wyłącznie działalność handlową i detaliczną.

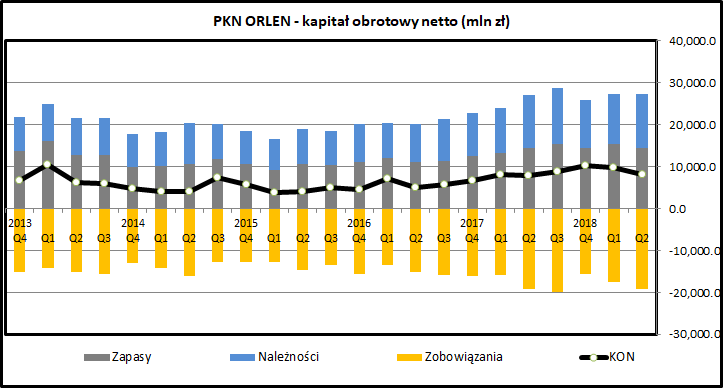

kliknij, aby powiększyćZarządzanie kapitałem obrotowym wygląda stabilnie. Orlen znacząco zwiększył swoje zobowiązania handlowe (+3,3 mld zł), co przy stabilizacji wielkości zapasów i wzroście należności o 1,3 mld zł pozwoliło na wyraźne zmniejszenie wielkości zaangażowanego kapitału obrotowego netto.

kliknij, aby powiększyćBardzo dobrze wygląda ostatnie półrocze pod względem przepływów finansowych - poza dodatnim wynikiem operacyjnym złożyło się na to uwolnienie kapitału obrotowego na kwotę 1,4 mld zł. W efekcie gotówka z działalności operacyjnej to 4.685 mln zł za ostatnie półrocze i 7.276 mln zł za ostatnie 12 miesięcy. Orlen sporo inwestuje - albo w rozwój sieci detalicznej, albo w modernizację procesu rafineryjnego, co pozwala na kreowanie dodatkowych źródeł przychodów i często na ich dywersyfikację. Plany inwestycyjne spółki na 2019 to 5,0 mld zł, z czego jednak udało się zrealizować w pierwszym półroczu 1,7 mld zł (34 proc.).

Z obszaru działalności finansowej można odnotować spłatę obligacji na kwotę 1,0 mld zł.

Analiza wypłacalności

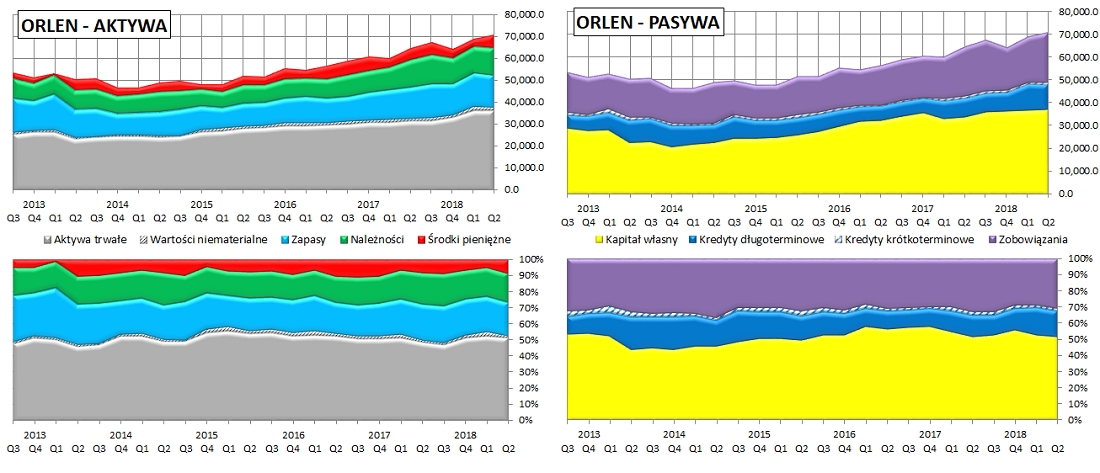

kliknij, aby powiększyćStruktura bilansu wygląda stabilnie i suma bilansowa systematycznie rośnie. Większość aktywów to majątek trwały związany z prowadzoną działalnością oraz kapitał obrotowy (w tym zapasy, do których utrzymywania spółka jest zobowiązana przepisami).

W 2019 widzimy spory skok majątku trwałego, który jednak nie ma pokrycia w poczynionych inwestycjach. W związku z wdrożeniem MSSF 16 Orlen musiał ujawnić w bilansie majątek użytkowany na zasadzie leasingu. Spowodowało to wzrost wartości majątku trwałego o 3,6 mld zł. Nie wiązało się to oczywiście z wydaniem takiej kwoty na inwestycje, ale jednocześnie po stronie zobowiązań pojawiły się zobowiązania z tytułu leasingu na podobną kwotę.

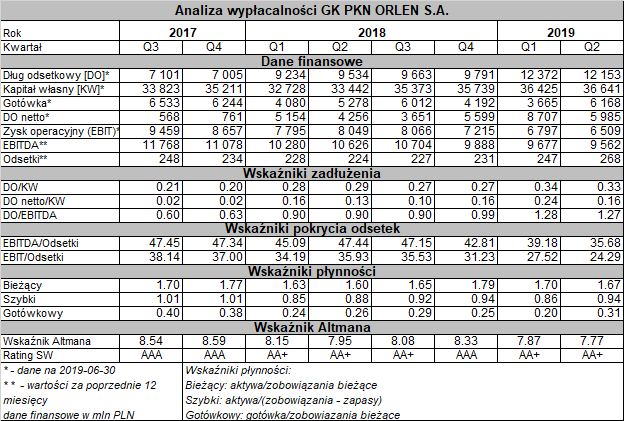

kliknij, aby powiększyćAnaliza wypłacalności pokazuje, że Orlen ma bardzo niskie wskaźniki zadłużenia i w związku z tym świetne wskaźniki zdolności do obsługi zadłużenia. Zadłużenie odsetkowe to 9,1 mld, ale jest ono w 2/3 pokryte pozycją gotówkową (6,2 mld zł).

Potencjalną zdolność kredytową Orlenu można oszacować na co najmniej dodatkowe kilkanaście miliardów złotych, gdyby spółka szukała finansowania dla nowych projektów inwestycyjnych lub akwizycji. Nawet wtedy cały czas byśmy wtedy mieli wskaźnik dług/EBITDA na bezpiecznym poziomie 3.

PodsumowanieWyniki Orlenu za 2 kwartał 2019 są bardzo dobre, na co złożyły się głównie korzystne okoliczności zewnętrzne. Wyczerpało się już paliwo wzrostów z poprzednich lat, czyli organiczny wzrost sprzedaży paliw wywołany uszczelnieniem rynku paliw. Trochę pewnie pomogło wprowadzenie 3 w miesiącu niedzieli z zakazem handlu, który nie dotyczy stacji paliw. Jak na razie spółce nie szkodzą projekty o wątpliwej wartości dla akcjonariuszy, takie jak wspomniany żartobliwie w tytule sponsoring występów Roberta Kubicy w F1 albo ratowanie upadającego dystrybutora prasy RUCH. Skala tego rodzaju działań jest po prostu bardzo mała w kontekście działania całej spółki.

Cena ropy w lipcu była wyraźnie wyższa niż w czerwcu, ale według doniesień spółki udało się zachować wysoką wartość marży rafineryjnej. W sierpniu cena ropy doświadczyła dużej zmienności. Dodatkową presję na ceny paliw sprzedawanych przez Orlen będzie wywierał mocno drożejący ostatnio dolar.

Zagrożeniem dla wyników w 3 kwartale są wybory parlamentarne - nie można wykluczać, że Orlen będzie chciał stabilizować ceny paliw na niskim poziomie, zwłaszcza w obliczu rosnącej inflacji i jej akcentowaniu w dyskusji politycznej. Warto jednak pamiętać, że polski rynek to jedynie 50 proc. całej sprzedaży spółki.

W kwestach strategicznych w tym roku najważniejsze są dalsze losy ewentualnej fuzji Orlenu z grupą Lotos. W poprzedniej analizie spółki (sierpień 2018) PKN ORLEN zapowiadał sfinalizowanie fuzji z Lotosem w ciągu roku:

Cytat: Prezes Orlen oświadczył niedawno, że cała transakcja ma zostać zakończona w pierwszej połowie 2019 roku. Już dziś pojawiają się opinie na temat możliwych korzyści połączonych podmiotów, w szczególności podkreśla się zdobycie znaczącej pozycji na rynku detalicznym w Polsce połączonego podmiotu (kontrola co trzeciej stacji benzynowej) oraz możliwych synergii kosztowych. Eksperci rynkowi są raczej optymistycznie nastawienie do fuzji.

Realizacja powyższego planu okazała się jednak trudniejsza niż się spodziewano.

Wniosek do Komisji Europejskiej o zgodę na połączenie obu spółek został wysłany dopiero na początku lipca. Z kolei na kongresie PiS kilka dni później prezes Obajtek stwierdził, że uzyskanie takiej zgody może okazać się trudne lub wręcz niemożliwe. Jako że sprawa jet w dużej mierze polityczna, trzeba wziąć tu pod uwagę również kalendarz wyborczy.

Podsumowując - w 2019 fuzji nie będzie. Być może dojdzie ona do skutku w 2020, ale pewności co do tego nie ma. Bez szczegółów trudno również stwierdzić czyt taka fuzja będzie korzystniejsza dla akcjonariuszy Orlenu czy Lotosu. Jako wskazówkę do ewentualnych analiz przypomnę tylko fakt, że Skarb Państwa ma niecałe 28 proc. akcji Orlenu i 53 proc. akcji grupy Lotos.

Wspomniana wcześniej bardzo dobra sytuacja finansowa Orlenu jest też dla spółki swego rodzaju zagrożeniem. Orlen już zapowiadał inwestycje w energetykę wiatrową lub jądrową. Spółka może swoja siłą finansową mocno wspomóc państwowy sektor energetyczny, który bardzo potrzebuje kapitału na utrzymanie i rozbudowę mocy produkcyjnych. Efektywność tego rodzaju projektów dla akcjonariuszy Orlenu może być jednak wątpliwa.

Orlen wygląda bardzo atrakcyjnie pod względem wskaźnikowym. Wskaźnik cena/zysk dla ORLEN-u na poziomie 7,4 daje spółce drugie miejsce wśród spółek z indeksu WIG20 (po JSW). Stopa dywidendy na poziomie 3,9 proc. również wygląda interesująco.

Dla cen akcji Orlenu w najbliższych miesiącach kluczowe znaczenie będzie miało kształtowanie się cen ropy, dolara i sprzedawanych produktów (mniejsze) oraz nastawienie inwestorów do spółek z rynków wschodzących (większe).

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.