Gra o pełną stawkę - omówienie sprawozdania finansowego DataWalk po 2 kw. 2019 r. DataWalk (wcześniej Pilab) to spółka, która swoją historię z giełda rozpoczęła od debiutu na NewConnect w 2012 roku. Na debiut na rynku głównym przyszło nam poczekać do lutego tego roku. Podstawowym obszarem działalności spółki jest autorskie oprogramowanie do analizy sieci powiązań między olbrzymimi zestawami danych (platforma analityczna). Takie oprogramowanie może znajdować zastosowanie np. przy wykrywaniu oszustw, praniu brudnych pieniędzy, identyfikacji nadużyć w procesach zakupowych, wyłudzania nienależnych ubezpieczeń, etc.

Spółka na początku września bieżącego roku zorganizowała Dzień Inwestora, na którym przedstawiła swoją strategię, produkt oraz kluczowe osoby odpowiedzialne za istotne segmenty tej grupy kapitałowej. Niewątpliwie trzeba poczytać to jako plus i przyjąć z zadowoleniem podejście zarządu w stosunku do inwestorów. W połowie 2015 roku kapitalizacja spółki wynosiła około 160 mln zł by rok później spaść do poziomu 50 mln zł. W kolejnych 3 latach do połowy 2019 roku wycena wahała się w okolicy 80-120 mln zł. Natomiast od dwóch miesięcy mamy rajd św. Mikołaja na tej spółce i wzrost kapitalizacji z 130 mln zł do 220 mln zł, czyli DataWalk osiągnęła nowe szczyty (ATH). Zobaczmy zatem wyniki pierwszego półrocza, a przede wszystkim perspektywy stojące przed spółką.

Jak zostać polskim jednorożcemTo pytanie de facto nurtuje większość polskich start-upów i zapewne również założycieli Pilab-u, czyli obecnej spółki Data Walk. Dlatego najpierw postaram się omówić obecną sytuację spółki i to co może wydarzyć się w przyszłości, a dopiero potem przejdę do liczb i danych ze sprawozdania finansowego.

Jedna uwaga początkowa dotycząca rynku technologicznych (choć nie tylko) start-upów. Często zdarza się, że duże i bardzo duże korporacje IT nie ścigają się z małymi innowacyjnymi start-upami na nowe, pionierskie rozwiązania. Mają one inny pomysł i po prostu na pewnym etapie rozwoju decydują się przejąć taką młodą, rozwojową spółkę. Celem może być zarówno zaoszczędzenie czasu, brak odpowiedniego know-how wewnątrz organizacji akurat w tej konkretnej specyficznej niszy, czy chęć przejęcia być może niezbyt dużego ale rosnącego rynku, ewentualnie uzupełnienie swojej oferty produktowej. W takim wypadku często są one skłonne zapłacić za takie start-upy dość solidną premię. Dlaczego o tym wszystkim piszę. W mojej ocenie, jest to idea przyświecająca właścicielem i założycielom DataWalk. Polega ona na przygotowaniu produktu, zdobyciu jak największego kawałka tortu tego biznesu (określmy go mianem – Fraud Investigation – Big Data), aby osiągnąć pozycję lidera w danej niszy rynkowej a w kolejnej fazie po prostu sprzedaży spółki za godziwe pieniądze do istotnego gracza światowego zapewne z Doliny Krzemowej.

Jakie taki model może mieć konsekwencje dla spółki?

Otóż w mojej ocenie powoduje to inwestycje w rozwój przez cały czas trwania spółki w zasadzie do momentu jej sprzedaży. Oznacza to oczywiście, że zyski wcale nie muszą się pojawić szybko (o ile w ogóle) bo nadwyżki finansowe (wypracowane lub pozyskane od akcjonariuszy) mogą być reinwestowane w rynek (zdobycie nowych klientów, siły sprzedażowe, rozwój produktu, etc.) i budowanie pozycji rynkowej. Stąd też obecne i zapewne przyszłe straty nie powinni specjalnie dziwić i zaskakiwać, choć niewątpliwie podnoszą ryzyko inwestowania w takie podmioty.

Dwa zdania na temat oferowanego produktu, a po szczegóły zapraszam na stronę internetową spółki i do raportów rocznych. Spółka pozycjonuje swoją platformę DataWalk jako kompletny oraz zintegrowany software służący analizie sieci powiązań i oferuje platformę jako gotowy do wykorzystania produkt (COTS – commercial of the shelf – system z półki), z którego korzystają wszyscy klienci. To ostatnie jest dość ważne, ponieważ powinno skrócić proces wdrażania i customizacji projektu u klienta, co oczywiście ma przełożenie na koszty oraz rentowność.

Bazując na rozmowach z zarządem można nawet wywnioskować, że spółka jest w stanie wdrożyć produkt w ciągu kilku - kilkunastu dni u klienta. Tak krótki czas wdrożenia oczywiście buduje oczekiwania co do bardzo wysokich przychodów ze sprzedaży ze względu na możliwość prowadzenia całej masy projektów jednocześnie. Z drugiej jednak strony zarząd też podaje, że orientacyjny okres wdrożenia wynosi od kilku tygodni do kilku miesięcy. Po tym okresie klient jest już w stanie w pełni przejąć odpowiedzialność za system i jego dalszy rozwój. W wypadku konkurencyjnych produktów czas wdrożenia zaczyna się liczyć od kilku miesięcy, a nierzadko przekracza okres 12 miesięcy.

Chciałbym jednak zwrócić uwagę, że proces implementacji jest również czasami zależny od tego na jakim etapie przygotowania jest klient. Bazując na doświadczeniu w wdrażaniu projektów IT, można założyć, że spora część opóźnień w takich projektach leży właśnie po stronie wprowadzającego projekt. Powody mogą być związane zarówno z niewystarczającym priorytetem dla projektu nadanym przez organizację (a to ma wpływ na zasoby ludzkie i finansowe) jak i kwestiami uporządkowania danych w organizacji czy też zupełnie podstawowych problemach jak np. brak jasno określonego celu projektu. Do tego oczywiście dochodzi fakt, że spółka w sporej części będzie oferowała produkt do sprzedaży instytucjom publicznym (rządowym, samorządowym) lub takim działającym na rynku regulowanym (firmy ubezpieczeniowe, banki), które mają również swoje produkty i wszystko tam po prostu trwa.

Skoro jesteśmy już przy okresie wdrożenia projektu to warto wspomnieć, że zarząd DataWalk podaje okres 18-30 miesięcy jako średni czas trwania procesu sprzedażowego. Jak się zapewne można domyśleć dolna granica dotyczy raczej klientów z sektora komercyjnego, z kolei górna sektora rządowego. Oczywiście okres ten obejmuje sporo więcej niż sam czas wdrożenia, ponieważ rozpoczyna się zidentyfikowaniem potrzeby u klienta, poprzez pierwsze spotkania, prezentacja do momentu zaprezentowania demo platformy DW. Później przychodzi czas na negocjacje, ustalenie zapisów umownych, wdrożenie projektu i ewentualną dosprzedaż. Oczywiście sam proces wdrożenia znajduje się w drugiej części całego procesu sprzedażowego, choć w zależności od specyfiki klienta może się istotnie wahać. Warto o tym pamiętać szacując ewentualne przychody, który powinny się pojawić w przyszłości. W ogóle jest to jednak biznes zero-jedynkowy – albo się klienta wygrywa albo nie – co oznacza, że już z tego tylko powodu przychody nie muszą być regularne.

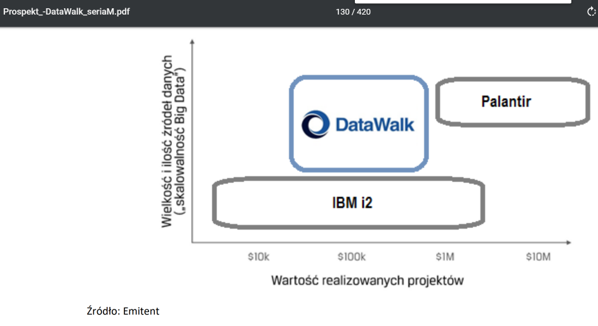

Spółka w jasny i przejrzysty sposób zdefiniowała swoją pozycję konkurencyjną i chce prezentować się jako alternatywa do dwóch najważniejszych obecnie systemów analizy sieci powiązań IBM i2 i Palantir.

kliknij, aby powiększyćJak widać na powyższym slajdzie pochodzącym z ostatniego prospektu emisyjnego spółki, zamierza ona kierować swoją ofertę do projektów wymagających dość znacznej wielkości i ilości źródeł danych przy średniej wartości realizowanego projektu. Zarząd DataWalk podkreśla zalety swojego systemu takiej jak: elastyczność i skalowalność, krótki okres wdrożenia oraz prostotę połączoną z efektywnością analiz niewymagająca wsparcia działu IT czy znajomości np. SQL. Dodatkowo ze względu na niższe koszty produkcji (COTS) i wdrożenia (sporo krótszy czas) cena powinna być również atutem DataWalk, jednocześnie pozwalając na osiąganie wysokiej (dość powszechnej dla tego segmentu) marżowości.

Podsumowując powyższy slajd wydaje się, że spółka chce się pozycjonować jako system porównywalny jakościowo z Palantirem, natomiast znacznie tańszy i szybszy w wdrożeniu. Z kolei przewagą konkurencyjną w stosunku do IBM i2 ma być nowocześniejsza technologia umożliwiająca efektywniejsze przetwarzanie dużych wolumenów danych oraz pracę wielu użytkowników. Również w tym wypadku, zdaniem zarządu DataWalk, jest istotna przewaga cenowa rozwiązania oferowanego przez DataWalk, choć oczywiście nie tak duża jak w porównaniu do Palantira.

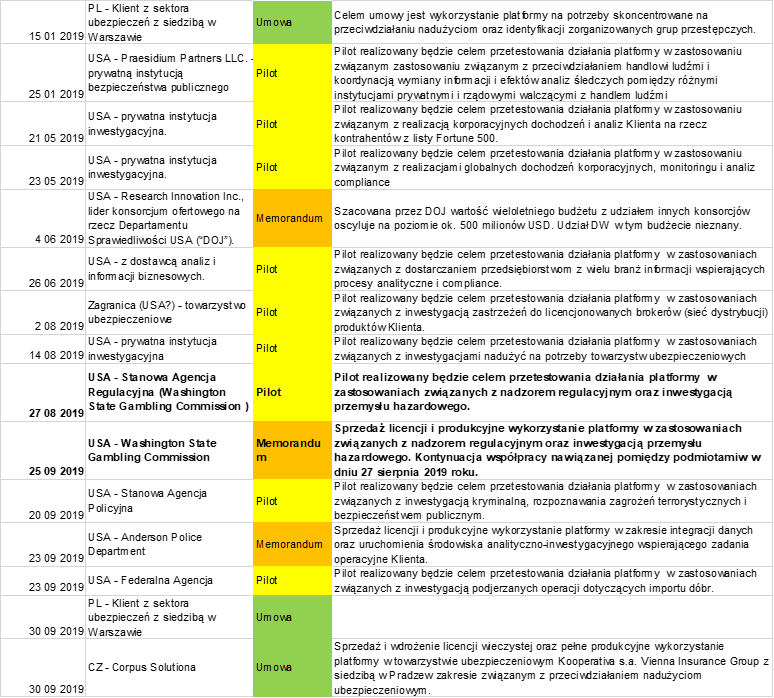

Piloty, umowy, przyszłośćRok 2019 bezsprzecznie można określić rokiem raportowania przez spółkę podpisanych pilotów, umów oraz memorandum. Spójrzmy zresztą na tabelę z 9 miesięcy 2019 roku.

kliknij, aby powiększyćSpółka zaraportowała w tym okresie podpisanie 9 pilotów, 3 umów oraz 3 memorandum. Jasno trzeba stwierdzić, że

pilot jest specyficzną umową, w której spółka nie otrzymuje wynagrodzenia od spółki testującej platformę. Celem takiej umowy jest po prostu przekonanie klienta, że produkt oferowany przez DataWalk jest bardzo dobrej jakości i może wspomóc potencjalnego klienta w realizacji jego celów biznesowych. Mamy już jeden przykład udanej transformacji pilota w pełnoprawną umowę, gdzie są już normalne opłaty i przychody (wytłuszczone w tabelce), co oczywiście cieszy i napawa ostrożnym optymizmem. Niewątpliwie cieszą również zawarte umowy z firmami ubezpieczeniowymi (jedna w styczniu i dwie we wrześniu). W szczególności po tym jak spółka w marcu 2017 roku podpisała umowę z Wartą i wdrożyła projekt z sukcesem. W przestrzeni publicznej pojawiały się nawet informacje na temat bardzo szybkiego zwrotu z inwestycji tego projektu na poziomie spółki ubezpieczeniowej (poniżej 30 dni) czy też uzyskanie dzięki niemu wielomilionowych oszczędności. Osobiście oczekiwałem, że otworzy to jednak bardzo szeroko i szybko drzwi to tej branży i przełoży się na rozpoznawalność spółki. Jak widać pewne sprawy zajmują jednak sporo czasu.

Niewątpliwie memorandum, które najbardziej rozpaliło chyba wyobraźnię inwestorów było podpisanie w czerwcu umowy z RI na rzecz Departamentu Sprawiedliwości, gdzie spółka podała szacunkową wartość całego projektu (wieloletni budżet) na około 500 mln USD. Warto jednak pamiętać o dwóch sprawach, po pierwsze całkowita wartość budżetu nie dotyczy tylko prac DataWalk – co więcej mogą być one zapewne znikomą częścią całego budżetu. Po drugie projekty w ramach tego budżetu będą realizowane w formule BPA. Oznacza to, że konsorcjum (w skład, którego wchodzi DataWalk) będzie odpowiadać na zgłoszone zapotrzebowanie wysłane przez Departament Sprawiedliwości i ofertować poszczególne zamówienia

wraz z 5 innymi konsorcjami dopuszczonymi do tych projektów. Nawiązując do pierwszego slajdu jasno widać, że spółka celuje w kontrakty o wartości między kilkadziesiąt a kilkaset tysięcy USD. Oczywiście podpisanie kilkunastu umów (licząc razem piloty, memoranda i umowy) brzmi bardzo obiecująca, ale nie znamy ich wartości i ostrożnie podchodząc do szacunków być może nie należałoby liczyć wszystkich tych umów jako wartości kilkusettysięcznych (USD). Nie wiemy również jak podpisane piloty będą się przekładać na późniejsze kontrakty i przychody, choć oczywiście podpisywanie takich umów (pilotów) należy oceniać pozytywnie. Spółka zresztą przyznała, że będzie starała się celować w kontrakty o średniej wartości na poziomie ok 200 tys. USD, choć kontrakty nazwane „elephants” (powyżej 5 mln USD) też są w jej (docelowym) targecie.

To co może być dość interesujące to informacje płynące od zarządu (wywiady, spotkania z inwestorami typu Dzień Inwestora), który podkreśla, że działy sprzedażowe mają pełen ręce roboty oraz wzrost liczby raportowanych pilotów to początek tego co będzie można obserwować w kolejnych kwartałach. Wydaje się również, że pierwsze zauważalne przychody powinny być już widoczne w raportach za trzeci i czwarty kwartał bieżącego roku.

W spółkach, które dopiero zaczynają działalność lub obiecują wprowadzenie na rynek nowego innowacyjnego produktu nazwiska ludzie będących zarządzającymi lub akcjonariuszami często mówią więcej niż raporty liczbowe. Jeśli chodzi o zarząd DataWalk SA to odsyłam do wyszukiwarki internetowej, ewentualnie do sprawozdania rocznego. Natomiast warto podkreślić, że prezesem amerykańskiej spółki zależnej DataWalk Inc. jest Gabor Gotthard, były wiceprezes w 3ParData. Jest on nie tylko zarządzającym ale również inwestorem w spółce. Oczywiście same nazwiska jeszcze nic nie muszą oznaczać, ale jasnym, przynajmniej dla mnie jest, że lepiej mieć na pokładzie osoby, które w tym lub zbliżonym segmencie odniosły jakiś sukces i mają pewną pozycję, niż ich nie mieć.

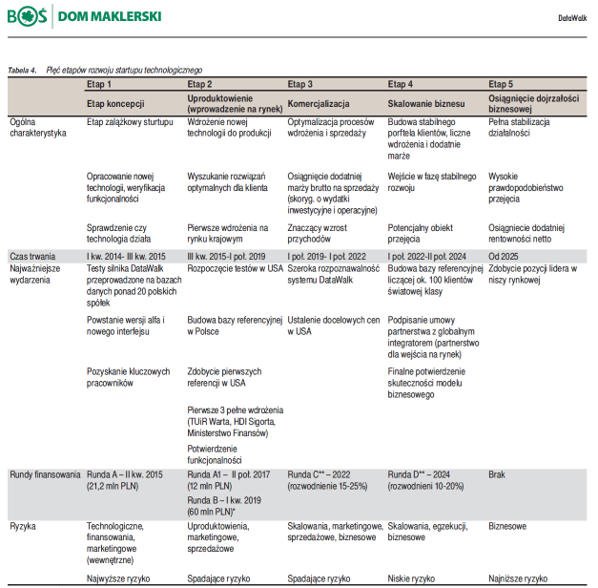

5 etapów start-upuSpółka rozpisała swoją działalność na 5 etapów i zaprezentowała to w prospekcie emisyjnym. Niewątpliwie należy przyznać tutaj duży plus za takie podejście. Oczywiście można się zgadzać lub nie zgadzać z pomysłem na rozwój firmy, ale inwestorzy otrzymuję wiedzę w jakim kierunku i w jakim terminie chce się rozwijać spółka. Zresztą proszę spojrzeć na podsumowanie pochodzące z prezentacji inwestorskiej przygotowanej na potrzeby styczniowego IPO przez DM BOŚ.

kliknij, aby powiększyćW chwili obecnej spółka znajduje się na początku etapu trzeciego, który ma trwać do połowy 2022 roku. Oczywiście okres ten wydaje się być długi, ale proszę pamiętać, że na końcu tego procesu (czyli po roku 2025- kiedy tego nie wiemy) nagrodą ma być kapitalizacja spółki na poziomie amerykańskiego jednorożca (1 mld USD). Prezentacja i prospekt pochodzi z przełomu 2018/2019 a my jesteśmy obecnie 3 kwartały później. Sprawdźmy zatem co się udało, a co nie. Jeśli chodzi o pozyskanie kapitału to tutaj jednak minus – szczegóły będą później, ale ogólnie spółka pozyskała mniej kapitału niż zakładała. Jeśli chodzi o zdobywanie klientów i referencji na rynku amerykańskim to tutaj postawiłbym plusa za realizację podobnie jak potwierdzenie funkcjonalności platformy.

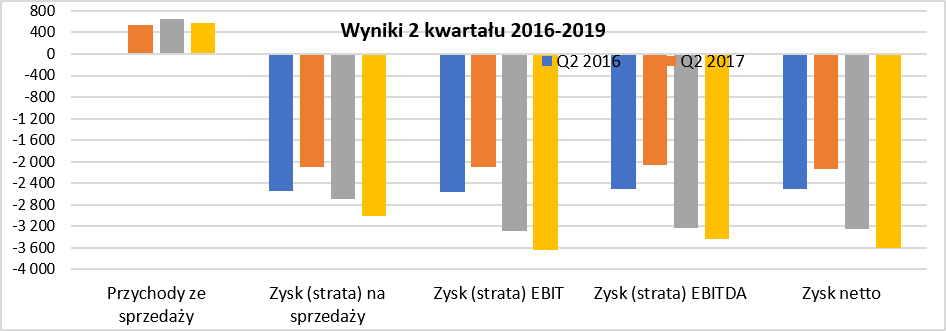

Wydaje się, że kluczowym jest wiarygodna baza referencyjna klientów na rynku amerykańskim (zarówno w sektorze public jak i commercial) co powinno ułatwić zaistnienie w świadomości tamtejszych odbiorców, uwiarygodnić spółkę oraz w dłuższym terminie spowodować efekt śnieżnej kuli. Rachunek zysków i strat czyli oczekiwane stratyTrochę dowiedzieliśmy się o biznesie i produkcie to przejdźmy teraz do twardych liczb, które już nie wyglądają tak pięknie. Spółka w chwili obecnej generuje od wielu kwartałów straty i jest w tym dość konsekwentna.

kliknij, aby powiększyćPrzychody ze sprzedaży w ostatnim kwartale wyniosły niecałe 0,6 mln zł i oczywiście nie były w stanie pokryć kosztów operacyjnych, które wyniosły 3,6 mln zł (+0,25 mln zł r/r). Do tego trzeba jeszcze dodać 0,8 mln zł pozostałych kosztów operacyjnych związanych z kosztami programu motywacyjnego (zbliżona wartość była również rok wcześniej) i w efekcie strata operacyjna wyniosła ok. 3,6 mln zł. W tym ostatnim przypadku trzeba jednak podkreślić, że nie są to koszty gotówkowe, choć oczywiście emisja akcji w programie motywacyjnym wpływa na rozwodnienie kapitału. Na podobnym poziomie co zysk operacyjny znalazł się również wynik netto.

W tym momencie trzeba przypomnieć, że rachunek zysków i strat tej spółki de facto nie oddaje całości ponoszonych wydatków. Z jednej strony należy doliczyć jeszcze wartości kapitalizowane na aktywach niematerialnych (koszty prac rozwojowych o których będzie mowa w dalszej części analizy), z drugiej odjąć koszty programu motywacyjnego nie powodujące wypływu gotówki.

Jeśli chodzi o koszty rodzajowe to można napisać, że nie ma tutaj większych zaskoczeń. Przodują oczywiście koszty pracownicze (1,7 mln zł w kwartale i 3,1 mln zł w półroczu) oraz usługi obce (odpowiednio 1,5 mln zł i 2,8 mln zł). Gdy te dwie pozycje porównamy do analogicznych wyników zeszłorocznych to otrzymamy dynamiki +28,9 proc. dla świadczeń pracowniczych oraz -10,9 proc. dla usług obcych. Niestety spółka nie wyszczególnia jakie główne koszty usług obcych są ponoszone przez spółkę. Oczywiście możemy się domyślać, że częściowo będzie to najem powierzchni biurowych jak i być może prowizje za pozyskanie klientów. Obstawiam również, że biorąc pod uwagę specyfikę spółki to w tej pozycji znajdują się również usługi świadczone przez programistów (B2B), a spadek kosztów usług obcych może być związany z ich częściową aktywacją na kosztach prac rozwojowych w bilansie.

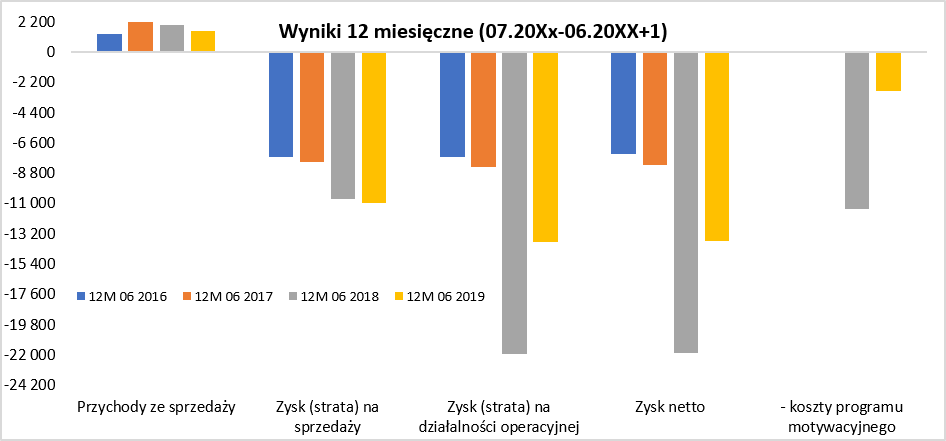

Spójrzmy jeszcze z pewnej oddali i popatrzmy na wyniki 12-miesięczne w ostatnich 4 latach (ujęcie lipiec-czerwiec). Tutaj jedno zastrzeżenie, spółka w międzyczasie (w związku z wejściem na parkiet podstawowy) zmieniła sposób raportowania z polskich na międzynarodowe standardy. Miało to swoje odzwierciedlenie w korekcie danych (głównie dotyczących wyceny programu motywacyjnego) i utrudnia trochę porównywalność danych.

kliknij, aby powiększyćWyniki 12-miesięczne wyglądają dość przeciętnie, sprzedaż w ostatnim okresie jest niższa o 1/4 niż rok wcześniej i wyniosła zaledwie 1,3 mln zł. Tak naprawdę ta wartość jest chyba najbardziej niepokojącą inwestorów ze wszystkich pozycji rachunku wyników, ponieważ nie widać tutaj żadnego progresu. W analizie biznesowej wskazywałem co prawda, ze spółka zaraportowała podpisanie kilku umów w ostatnim czasie, ale to nie mogło mieć jeszcze odzwierciedlenia w przychodach. Zarząd zresztą zdaje sobie sprawę z oczekiwań inwestorów tym temacie i jasno deklaruje:

„Strategia DataWalk, oprócz zbudowania bazy światowej klasy referencji, wskazuje rozpoczęcie skalowania przychodów i dynamiczny wzrost ich skali, jako kluczowy cel. (…) Odnośnie komercjalizacji realizowanej przez zespół sprzedażowy w Polsce, wchodzimy aktualnie w etap zbierania profitów z procesów handlowych rozpoczętych w latach 2016-2018.(…) Aktualnie koncentrujemy się na zamykaniu procesów handlowych rozpoczętych w latach ubiegłych.”

Spółka dość konsekwentnie twierdzi, że jej podstawowym celem nie jest osiągnięcie rentowności. Zamierza skupić się na zdobyciu referencji (20 kluczowych klientów do roku 2022) i walczyć o jak największy kawałek tego rynku. To oczywiście zagorzałych analityków patrzących tylko na zyski może martwić, ale jest to pewien pomysł na spółkę. Dodatkowo prezes jednak zapowiada, że "Promocja na nasze licencje się już skończyła", co jednak sugeruje, że spółka przechodzi z fazy ferowania produktu po to aby mieć referencje do momentu, w którym oprócz referencji chce mieć godziwą zapłatę z tytułu wdrożenia platformy i uzyskanych przez klienta oszczędności/benefitów.

W takim razie czekamy na to, aby wyniki drugiego półrocza 2019 roku i pierwszego w kolejnym roku jasno pokazały, że spółka nie tylko podpisuje piloty i umowy sprzedażowe, ale również realizuje je szybko i co najważniejsze fakturuje je oraz otrzymuje za nie gotówkę.Takie, a nie inne, przychody spowodowały wyższą stratę na sprzedaży o 0,25 mln zł.

Tak naprawdę strata ta byłaby jeszcze wyższa, ale została pomniejszona poprzez skapitalizowanie części kosztów na pracach rozwojowych. W ostatnim kwartale spółka skapitalizowała 0,7 mln zł takich kosztów w porównaniu do 0,2 mln zł w analogicznym okresie roku poprzedniego. Z kolei na poziomie zysku operacyjnego widzimy bardzo słaby rezultat rok wcześniej. Jest to jednak związane z rozpoznaniem 8,4 mln zł w czwartym kwartale 2017 roku (10 mln zł w całym 2017 roku) kosztów programu motywacyjnego. W chwili obecnej (od Q1 2018) koszty te obciążają rachunek zysków i strat na poziomie ok. 0,7 mln zł kwartalnie.

Jeśli zastanawiamy się jak będą wyglądały kolejne raporty wynikowe po stronie kosztowej to zarząd tutaj dość jasno stwierdza, że zasoby sprzedażowe (jak rozumiem przede wszystkim na rynku amerykańskim) są obecnie wąskim gardłem i będzie to (o ile tylko będą fundusze) kolejna inwestycja. Słowo „inwestycja” należy odczytywać w rozumieniu biznesowym (w oczekiwaniu na wygenerowanie sprzedaży) natomiast oczywiście będą one księgowane w koszty.

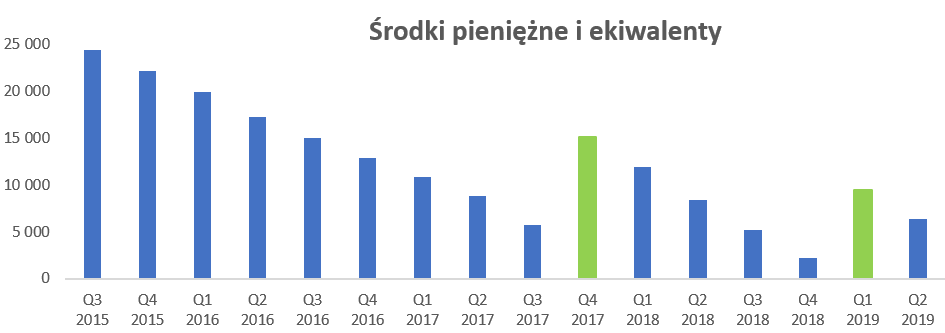

Kasa od inwestorów to podstawaSpółka inwestuje w stworzenie i wprowadzenie na rynek nowego innowacyjnego produktu co wiąże się z ponoszeniem istotnych kosztów. Co prawda generuje w chwili obecnej nieznaczne przychody, ale słowo nieznaczne (przynajmniej w odniesieniu do danych obejmujących pierwsze półrocze bieżącego roku włącznie) jest tutaj znamienne. Jak wiemy generowane przychody nie są w chwili obecnej w stanie pokryć kosztów, więc efektem jest spadek dostępnej gotówki.

kliknij, aby powiększyćNa powyższym wykresie zsumowałem zarówno środki pieniężne i ich ekwiwalenty z aktywami finansowymi, ponieważ czasami nadwyżki finansowe są lokowane na lokatach z terminem pow. 3 miesięcy. Jak widać wartości te wykazują tendencje malejącą, przerywaną skokami w górę, czyli po prostu pozyskaniem środków z kolejnych emisji. Oczywiście biorąc pod uwagę specyfikę spółki nie jest to nic dziwnego. Jak widać na wykresie w ostatnim roku miało miejsce dwie duże emisje akcji. Powyższy wykres nie obejmuje ostatniej emisji (wrzesień/październik 2019-seria N), która będzie widoczna w danych za czwarty kwartał bieżącego roku.

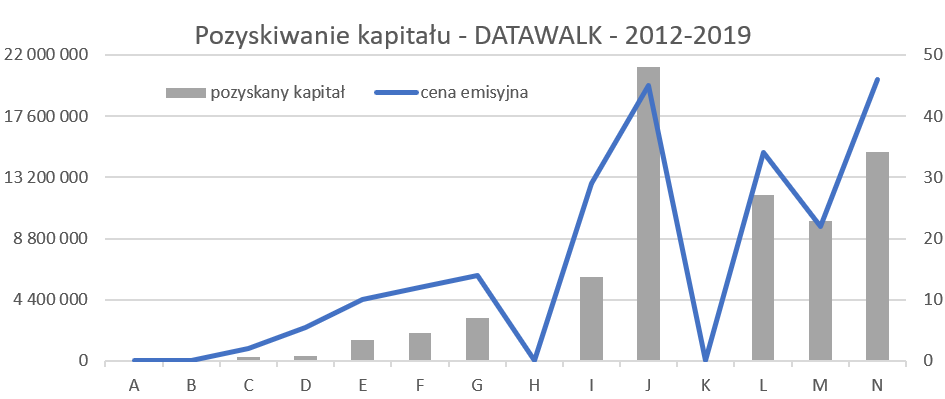

kliknij, aby powiększyćPowyższy wykres pokazuje w zasadzie wszystkie emisje akcji spółki w latach 2010-2019 włączywszy najświeższą z ostatnich dni. Kilka zdań komentarza w zakresie cen emisyjnych. Otóż emisje serii H oraz K (w latach 2015 i 2017) to efekt programu motywacyjnego dla osób związanych ze spółką. Gdybyśmy te dwie serie wyłączyli z analizy to widać niepokojącą tendencje, która została jednak ostatnio przełamana.

Otóż po wyemitowaniu w sierpniu 2015 roku 470 tys. akcji po cenie 45 zł (wpływ brutto ponad 21 mln zł), kolejne emisje dla inwestorów były już w niższych cenach 34 zł (listopad 2017) oraz 22 zł (luty 2019). Ostatnia emisja, która została ogłoszona 30 września przełamuje ten trend, a spółka pozyskała 15 mln zł brutto (327 tys. akcji po 46 zł).DataWalk w styczniu 2019 roku próbowała pozyskać 57 mln zł z emisji nowych akcji, co miało wystarczyć do finansowania spółki do końca 2022 roku. Niestety emisja w efekcie końcowym przyniosła ok. 10 mln zł, czyli istotnie mniej od zakładanych wpływów. Biorąc pod uwagę pozyskane kolejne środki z najnowszej emisji (15 mln zł) wciąż mamy lukę na poziomie 32 mln zł w stosunku do spodziewanego dokapitalizowania z początku 2019 roku. Przypomnę państwu, że spółka zamierzała przeznaczyć ok. 34 mln zł na rozwój działalności w USA, niecałe 7 mln zł na dalsze prace nad platformą oraz 16 mln zł na finansowanie działalności operacyjnej oraz ochronę patentową.

W tym pierwszym wypadku miały być to po prostu pieniądze na zatrudnienie pracowników w Stanach Zjednoczonych odpowiedzialnych za sprzedaż, marketing oraz wdrożenia. W efekcie niższych wpływów spółka zatrudniła w amerykańskiej spółce zależnej Mark Massop (Vice President of Sales), który może się pochwalić doświadczeniem zawodowym zarówno w organach ścigania, jak i spółkach technologicznych (i2 IBM czy Sintelix). Osobiście zakładam, że środki pozyskane w ostatniej (wrzesień/październik 2019) subskrypcji prywatnej w wysokości 15 mln zł zostaną przede wszystkim przeznaczone na dalszy rozwój teamu sprzedażowego w USA.

Osobiście zastanawiał mnie również cel nr 3 i kwota aż 15 mln zł na finansowanie działalności operacyjnej. Jak rozumiem miało to dotyczyć biznesu ulokowanego w Polsce, a przecież wg informacji płynących z zarządu jest to segment, który w okresie kilku kwartałów ma osiągnąć break even.

Na emisję, w mojej ocenie jednak nieudaną, z początku roku, można jednak spojrzeć z innej perspektywy. Spółka pozyskała 10 mln zł, co wystarczyło na wzmocnienie i przyśpieszenie procesu sprzedażowego w USA, przy wyemitowaniu 457 tys. akcji (12 proc. dodatkowych). Gdyby spółka chciała pozyskać zaplanowane 57 mln zł, to by musiała wyemitować ponad 2,6 mln szt. akcji, czyli rozwodnić się o 71 proc. Oczywiście zasadnym jest pytanie czy wtedy cena nie musiałaby spaść jeszcze niżej, aby znalazły się osoby/fundusze chętne objąć taką ilość akcji. A tak nastąpiło rozwodnienie na poziomie 12 proc., spółka się rozwija podpisuje nowe kontrakty, a niecałe 3 kwartały później emituje nowe akcje (tym razem rozwodnienie na poziomie ok. 8 proc.) po cenie dwukrotnie wyższej.

Warto zaznaczyć, że w ostatnich 18 kwartałach (maj 2015-październik 2019) spółka pozyskała od inwestorów ponad 64 mln zł, w tym 15 mln zł z ostatniej emisji emitując 2,45 mln akcji. Zarówno same wartości pozyskanego kapitału jak i ilość wyemitowanych akcji robią wrażenie. W szczególności gdy zestawimy je z stanem kapitału (wartościowego oraz ilościowego) na koniec grudnia 2014. W tamtym okresie spółka posiadała ok. 2 mln akcji i uzyskała z ich emisji ok 7 mln zł. Oczywiście tak duże emisje i rozwodnienia nie pozostają bez wpływu na rozbieżności pomiędzy kapitalizacją spółki a wyceną pojedynczej akcji. Spójrzmy zresztą na wykres zaczerpnięty z portalu stooq.pl.

kliknij, aby powiększyćWykres pokazuje (niebieska linia) poruszanie się kursu akcji oraz kapitalizacji spółki (pomarańczowa linia). Jak widać cena akcji w ostatnich 5 latach przyniosła solidny zwrot ponieważ wzrosła z 12 zł do 50 zł co daje ponad 300 proc. zysku. Jednak gdy zobaczymy na kapitalizację to jest ponad 800 proc. wyższa, ponieważ 5 lat temu kapitalizacja wynosiła niecałe 22 mln zł by obecnie przebić 200 mln zł. Co to oznacza dla akcjonariusza? Jeśli miał pecha i zakupił akcje spółki na przełomie lipca i sierpnia 2015 roku po cenie w okolicach 60 zł, to dzisiaj nadal jest na stracie, pomimo tego, że kapitalizacja spółki jest na wartościach maksymalnych. Kurs po prostu nie dotarł do czerwonej linii i to pomimo tak spektakularnych wzrostów w ostatnich miesiącach.

W wypadku spółek, które potrzebują dużo kapitału do rozwoju i powoduje to efekt rozwodnienia, różnica między zachowaniem się kursu akcji a kapitalizacją spółki, jak widać na wykresie, zaczyna nabierać znaczenia. Warto o tym pamiętać, ponieważ zapewne nie jest to ostatnia emisja akcji tej spółki.

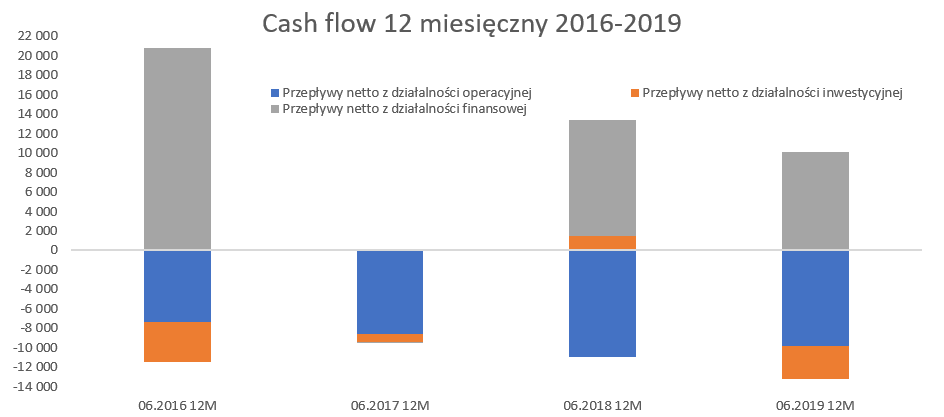

Skoro emisje to i przepływyO emisjach akcji i rozwodnieniu było już powyżej, ale spójrzmy jednak jeszcze na przepływy w GK DataWalk. Tak naprawdę to właśnie one zapewne będą decydujące w kwestii przyszłego rozwoju spółki. Poniżej dane obejmujące 12 miesięcy w ostatnich 4 rocznych przedziałach czasowych.

kliknij, aby powiększyćPatrząc na sprawozdanie z przepływu środków pieniężnych widzimy konsumowanie gotówki, które w zależności od roku wynosi od 7 do 11 mln zł. Warto jednak pamiętać, że spółka w ostatnim okresie pozyskała i pozyskuje dofinansowanie na rozwój swojego biznesu w Stanach Zjednoczonych. Jak wskazałem przy analizie biznesu, pieniądze te zostaną zapewne przeznaczone w głównej mierze na wzmocnienie zespołu sprzedażowego, czyli mówiąc wprost pensje dla tamtejszych sales agents. Stąd też można się spodziewać, że tempo wydatkowania środków w kolejnych kwartałach będzie rosnąć. Oczywiście nie musi to oznaczać, że pojawią się sporo większe ujemne przepływy operacyjne. Wzrost wydatków może być przecież skompensowany poprzez rosnącą sprzedaż (oczekiwaną w związku z raportowanymi podpisanymi umowami) i otrzymywaną gotówkę z tego tytułu. Jak będzie to oczywiście się okaże, ale wydaje się, że pokazanie rosnącej (istotnie) sprzedaży będzie w kolejnych kwartałach kluczowym miernikiem dla wyceny DataWalk.

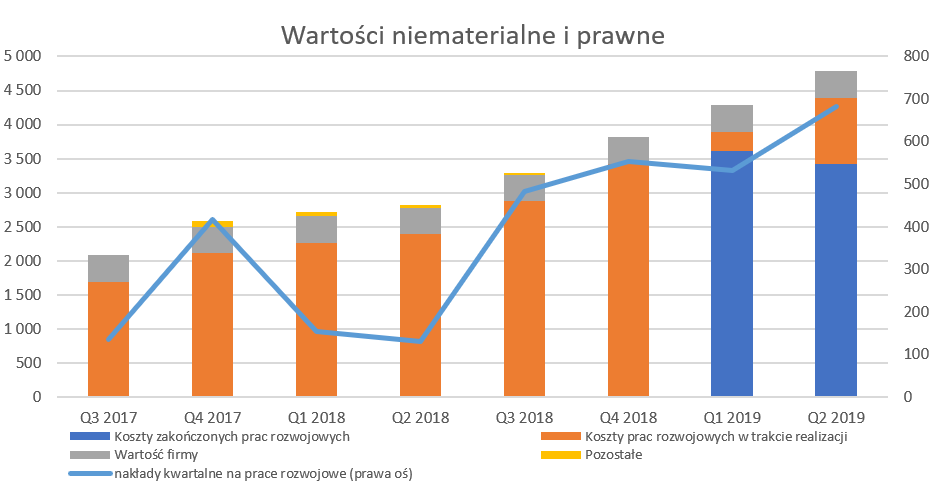

Rozwój to koszty, również kapitalizowane na bilansieCzęsto spotykaną praktyką w spółkach nowych technologii (czy to biotech czy IT) jest kapitalizowanie ogromnej ilości kosztów na bilansie w pozycji prac rozwojowych, rozliczeń międzyokresowych lub jeszcze gdzie indziej. W wypadku tej spółki jest to również praktyką, choć nie przesadzałbym z określeniem ogromne wartości. Spójrzmy zresztą na strukturę wartości niematerialnych i prawnych w ostatnich kilku kwartałach.

kliknij, aby powiększyćW chwili obecnej wartość kosztów zawieszonych na bilansie wynosi niecałe 5 mln zł. Jak widać koszty te dość istotnie rosną począwszy od trzeciego kwartału 2018 roku. Rosnące wartości pokazują że spółka wciąż dość mocno inwestuje w swój produkt i dalej go rozwija. W pierwszym kwartale 2019 roku (zakładam, że na koniec stycznia) spółka uznała, że główne prace zostały zakończone i dlatego przetransferowano 3,67 mln zł do pozycji „Koszty zakończonych prac rozwojowych”. To oczywiście oznacza, że nakłady te zaczęły być amortyzowane i zaczęły obciążać rachunek zysków i strat w pozycji amortyzacja. Spółka w swojej polityce rachunkowości zakłada, że okres amortyzacji takich nakładów wynosi między 3 a 5 lat. Bazując na analizie zmian wartości niematerialnych można założyć, że spółka amortyzuje powyższe nakłady w okresie 5 lat, co oznacza, ze w każdym kwartale możemy się spodziewać amortyzacji z tego tytułu na poziomie około 180 tys. zł. Oczywiście do momentu, w którym kolejne nakłady nie zostaną uznane za zakończone i przetransferowane do pozycji „Koszty zakończonych prac rozwojowych”.

Jeszcze jedno zwrócenie uwagi na informację płynącą z listu do akcjonariuszy. Zarząd informuje, że „model biznesowy nie wymaga już zwiększania nakładów na rozwój produktu i koszty w tym zakresie pozostaną na podobnych poziomach”. Szczerze mówiąc nie do końca rozumiem w jaki sposób odczytywać tę informując w korespondencji z danymi, które pokazują, że nakłady na prace rozwojowe były w drugim kwartale rekordowe. Być może jedynym logicznym wytłumaczeniem jest data publikacji półrocznego raportu (30 września) i faktycznie w danych za trzeci kwartał 2019 zobaczymy istotne wstrzymanie przyrostu tych wartości.

RyzykaNa temat ryzyk występujących podczas inwestowania w start-upy i firmy technologiczne jest wiele opracowań i nie będę się powtarzał. W tym konkretnym wypadku chciałbym jednak kilka z nich podkreślić:

• Ryzyko braku dalszego finansowania - w szczególności może być istotne gdyby spółka opóźniła się z pozyskiwaniem klientów i przychodów co mogłoby spowodować mniejszą chęć (lub jej brak) inwestorów do inwestowania w nowe emisje.

• Nowe emisje to rozwodnienie kapitału, co oznacza, że zmiany dynamiki w zakresie kapitalizacji i ceny pojedynczej akcji nie muszą być tożsame.

• Konieczność inwestowania w struktury sprzedażowe w USA oznacza pozyskiwanie bardzo dobrych pracowników na tamtejszym rynku (sprzedawców, marketingowców, wdrożeniowców) co nie jest procesem ani łatwym ani tanim. Pomyłki w tym temacie mogą być bardzo kosztowne i odwlekać w czasie realizację planów.

• Obydwa konkurencyjne rozwiązania pochodzą od firm z kapitałem amerykańskim co daje jednak ich lepszą pozycję startową na początku i czasami może być decydującym argumentem przy wyborze danej technologii. W teorii powinien wygrywać produkt najlepszy w kombinacji cena/jakość, a w praktyce różnie to może być.

• Ryzyko utraty kluczowych pracowników – często jest to banał wpisywany przez praktycznie wszystkie spółki w swoich prospektach emisyjnych – jednak nie ulega wątpliwości, ze w przypadku firm takich jak DataWalk ludzie mają istotne znaczenie dla powodzenia całej operacji.

Podsumowanie DataWalk to niewątpliwie jedna z ciekawszych spółek, która w ostatnim okresie przeszła z rynku NewConnect na parkiet podstawowy GPW. Ma ona swoją, już w cale nie tak krótką historię i wciąż duże nadzieje i obietnice na przyszłość. Wydaje się, że podpisane i zrealizowane kontakty uwiarygadniają produkt, który spółka posiada i dalej pracuje nad jego rozwojem. Podstawowe jednak pytanie czy wystarczy jej sił i zasobów, aby rozwinąć efektywną sprzedaż takiego produkty, co przełoży się na widoczne przychody (a najlepiej i zyski) dla akcjonariuszy. Nie sposób tutaj nie przypomnieć, że skumulowane straty (wraz z wynikiem pierwszego półrocza bieżącego roku) wynoszą na koniec czerwca 2019 roku aż 57 mln zł, co daje pewną wiedze na temat zainwestowanych i skonsumowanych do tej pory środków. W tym wypadku zapewne należałoby wyłączyć z tych wartości koszty programu motywacyjnego, które obciążył rachunek zysków i strat. W takim wypadku skumulowana strata zmniejszyłaby się do 43 mln zł, co nadal nie jest kwotą małą.

Spółka w roku 2019 zaraportowała wiele pilotów jak i podpisanych umów co naturalnie uprawdopodobniło jakość produktu i spowodowało powrót do maksymalnych wycen (kapitalizacja) z 2015 roku. Teraz inwestorzy czekają na pojawienie się pierwszych istotnych przychodów i ich konwersji na gotówkę. To byłby kolejny krok w zdobyciu i podtrzymaniu zaufania inwestorów i zapewne mógłby być driverem jeśli chodzi o wycenę spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.