Wypad z kraju - omówienie sprawozdania finansowego LUG po III kw. 2019 rOstatnie dwa lata notowań akcji spółki pozostawiają wiele do życzenia. Po dynamicznym wzroście z 2017 r. nie pozostało śladu, a LUG w ostatnim czasie przeżywa spore problemy. Sprawdźmy więc jak wyglądają finanse spółki spółki mając do dyspozycji sprawozdanie za III kw. 2019 r.

Stagnacja przychodów, wzrost kosztówLUG w ostatnim kwartale wypracował 40,6 mln zł przychodów (-2,3 mln zł r/r, -5,5%), a za spadek sprzedaży w tym okresie odpowiada zdecydowanie rynek krajowy (spadek z 24,8 mln zł do 17,3 mln zł, -30% r/r). Sprzedaż eksportowa wzrosła natomiast z 18,2 mln zł do 23,2 mln zł (+28% r/r).

W ujęciu narastającym za okres 9 miesięcy 2019 r. przychody LUG wyniosły 123,4 mln zł (+3,8 mln zł r/r, 3,2 %). Dłuższy okres również charakteryzuje się spadkiem sprzedaży krajowej (z 60,4 mln zł do 45,9 mln zł, -24% r/r) oraz zwiększeniem eksportu (z 59,2 mln zł do 77,5 mln zł, +31% r/r). Powyższe zmiany odbiły się na strukturze przychodów spółki. W okresie styczeń-wrzesień 2018 r. udział sprzedaży krajowej i eksportowej był praktycznie równy (szczegółowo eksport to: 37% Europa, 3% Bliski Wschód i Afryka, a 9% pozostałe kraje). Natomiast, w 2019 r. udział sprzedaży krajowej w przychodach ogółem wynosił już tylko 37%, a eksportu aż 63% (39% Europa, 6% Bliski Wschód i Afryka, a 18% pozostałe kraje). Spółka wskazuje, że przyczyną takiego stanu rzeczy jest utrzymująca się słaba kondycja w branży budowlanej w Polsce, przede wszystkim w zakresie budownictwa infrastrukturalnego, co znajduje odzwierciedlenie w poszukiwaniu klientów za granicą. O ile generalnie sytuacja ta znaduje swoje potwierdzenie (konkurencyjna Lena w 2019 r. również zanotowała spadek przychodów w kraju o ok. 10%), o tyle rozmiar spadku daje do myślenia.

Słaba sytuacja w krajowej działalności przełożyła się na pojawienie się stagnacji w ogólnej dynamice przychodów. Od II kw. 2019 r. widać utrzymujący się ich niewielki spadek w ujęciu kroczącym za 12 miesięcy.

kliknij, aby powiększyćDodatkowo, niezbyt dobrej sytuacji na poziomie sprzedaży towarzyszą rosnące koszty. W III kw. 2019 r. koszty sprzedanych produktów, towarów i materiałów wyniosły 24,3 mln zł (+1,6 mln zł r/r, +6,9%), a w ujęciu narastającym za 9m 74,6 mln zł (+6,9 mln zł, +10,2 % r/r). Spółka ich wzrost tłumaczy zmianą struktury produktowej (zwiększenie sprzedaży produktów materiałochłonnych) oraz wymogami dodatkowych płatnych badań certyfikacyjnych na poszczególnych rynkach zagranicznych.

W takim wypadku wzrost podstawowych kosztów produkcji może nie być sytuacją przejściową, ale mieć długoterminowy wpływ na wyniki spółki. W konsekwencji podstawowy wynik brutto na sprzedaży uległ zmniejszeniu i wyniósł w III kw. 16,3 mln zł (-3,9 mln zł r/r, -19,4%), a patrząc na okres od początku roku 48,8 mln zł (-3,1 mln zł r/r, -6% r/r). Marża brutto na sprzedaży wyniosła w III kw. 40,1% (vs. 47,1% rok wcześniej), a w okresie styczeń-wrzesień 39,6% (vs. 43,4% rok wcześniej). Ostatni okres sprawozdawczy był więc nieco lepszy niż I poł. roku.

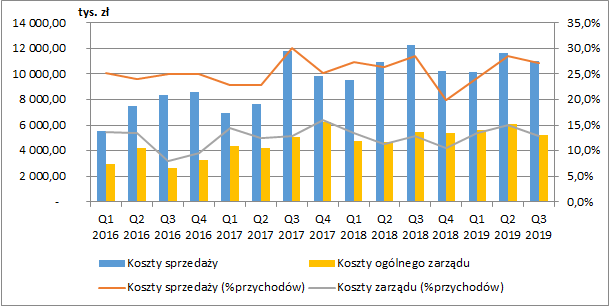

Na kolejnym poziomie rachunku wyników sytuacja również nie wygląda dobrze. Jedynym pozytywnym sygnałem jest spadek w III kw. 2019 r. kosztów sprzedaży i ogólnego zarządu jako % przychodów. Pod względem wartościowym koszty sprzedaży w ostatnim okresie wyniosły 11 mln zł (-1,2 mln zł r/r, -10,1%), a koszty ogólnego zarządu 5,2 mln zł (-0,3 mln zł r/r, -5,2 %). Patrząc jednak na te wartości w ujęciu narastającym za 9m, widzimy w zasadzie niezmieniony poziom kosztów sprzedaży 32,8 mln zł (+ 60 tys. zł r/r, +0,2%) oraz znacznie wyższe koszty ogólnego zarządu 16,9 mln zł (+2 mln zł r/r, +13,7%).

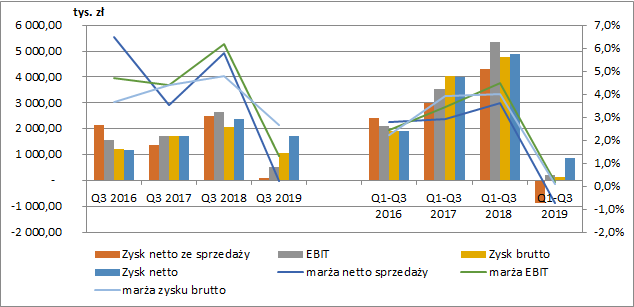

kliknij, aby powiększyćOstatecznie zysk netto ze sprzedaży wyniósł w III kw. 97 tys. zł (2,4 mln zł r/r, - 96,1%), a w ujęciu narastającym za 9m spółka pokazała stratę 0,9 mln zł r/r (-5,2 mln zł r/r, -120%). Na poziomie pozostałej działalności operacyjnej LUG podobnie jak rok temu wykazał nadwyżkę przychodów nad kosztami co poprawiło nieco wynik operacyjny (0,5 mln zł w III kw. oraz 0,2 mln zł za 9 miesięcy). Na poziomie finansowym spółka wykazała w III kw. przychody netto w kwocie 0,5 mln zł (rok wcześniej koszty netto 0,6 mln zł), co ostatecznie uratowało wyniki tego okresu (zysk brutto wyniósł 1,1 mln zł co było wynikiem gorszym r/r o 1 mln zł, -47,6%). Dodatkowo ujemny podatek dochodowy w kwocie -0,6 mln zł spowodował, że zysk netto w ostatnim kwartale wyniósł 1,7 mln zł i był gorszy r/r jedynie o 28%. Patrząc narastająco na okres 9 miesięcy na poziomie finansowym mieliśmy w zasadzie równowagę przychodów i kosztów, a wynik brutto wyniósł 132 tys. zł (-4,7 mln zł r/r, -97,2%). Ujemny podatek również tutaj pomógł spółce podnosząc zysk netto do poziomu 0,9 mln zł (-4 mln zł r/r, -82%).

Patrząc na poziomy marż widzimy, że trzeci kwartał roku na poziomie operacyjnym był nieco lepszy niż jego pierwsza połowa (marże brutto i netto na sprzedaży wyniosły odpowiednio w III kw. 40,1% oraz 0,2% a za okres 9 miesięcy 39,6% oraz -0,7%). Dodatkowo wyniki ostatniego okresu sprawozdawczego „podbiła” znacząco pozostała działalność operacyjna oraz finansowa. Niestety nie znamy dokładnej przyczyny takiego stanu rzeczy i musimy czekać na raport roczny.

kliknij, aby powiększyćAnalizując wyniki finansowe spółki należy pamiętać o obowiązującym od początku 2019 r. nowym standardzie rachunkowości MSSF 16 Leasing. LUG zastosował MSSF 16 retrospektywnie tj. z odniesieniem skumulowanego efektu pierwszego zastosowania jako korektę bilansu otwarcia na dzień 1 stycznia 2019 r. W związku z tym wyniki poprzednich okresów nie do końca będą porównywalne, a efekt zastosowania nowego standardu przedstawia tabela poniżej. Ostateczny efekt nowego MSSF na wynik brutto jest znikomy, podnosi on jednak o 0,6 mln zł wynik EBITDA spółki.

kliknij, aby powiększyćZarządzanie kapitałem obrotowym i przepływy pieniężneNa koniec września 2019 r. cykl konwersji gotówki wynosił 116 dni, co oznacza jego skrócenie o 16 dni kw/kw oraz 13 dni r/r. Spółka nieco szybciej generuje więc gotówkę. Analizując jego poszczególne składowe widzimy, że rotacja należności była równa 68 dni (+5 dni kw/kw oraz -2 dni r/r), rotacja zapasów 130 dni (-5 dni kw/kw oraz -21 dni r/r), a rotacja zobowiązań 82 dni (+16 dni kw/kw oraz -10 dni r/r).

Szybszy obrót zapasami wcale nie oznacza jednak ich spadku. Na koniec III kw. ich wartość była największa w historii spółki i wyniosła 40,5 mln zł. W tym przypadku niższa wartość wskaźnika wynika z wyższych kosztów sprzedanych produktów. Z kolei wyższy stan zapasów na koniec września jest prawdopodobnie efektem sezonowości sprzedaży (zwykle jej najwyższy poziom to IV kw. roku) oraz budowaniem zapasów pod przyszłą sprzedaż.

W przypadku należności handlowych istotną rzeczą jest z kolei wartość należności przeterminowanych. Na koniec 2018 r. należności przeterminowane wyniosły 6,5 mln zł, w tym należności przeterminowane powyżej 90 dni nieobjęte odpisami wynosiły 662 tys. zł. Analogicznie na koniec września 2019 r. wartości te wynosiły odpowiednio 3,9 mln zł oraz 66 tys. zł. Pod tym względem zmiany należy więc ocenić pozytywnie.

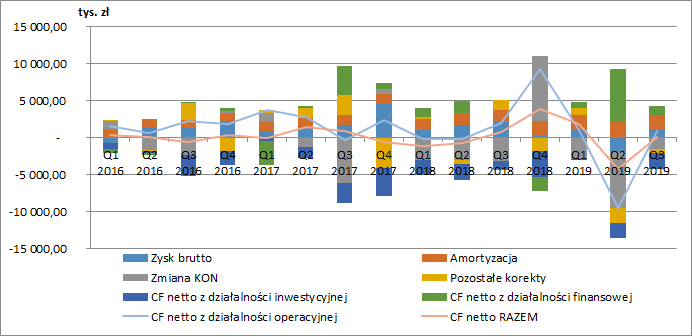

kliknij, aby powiększyćAnalizując przepływy pieniężne spółki przede wszystkim w oczy rzuca się wysoka ujemna wartość przepływów operacyjnych w II kw. 2019 r. kiedy to wyniosły -9,5 mln zł. Pod tym względem III kwartał roku był dużo lepszy, choć słabszy niż przed rokiem z wynikiem 0,9 mln zł (-1 mln zł r/r, -51%). Weryfikacją w tym zakresie z pewnością będzie kolejny kwartał, ponieważ zwykle ostatni okres roku generował największe przepływy operacyjne.

Spółka regularnie inwestuje gotówkę w aktywa trwałe i wartości niematerialne generując ujemne przepływy z działalności inwestycyjnej. W III kw. 2019 r. wyniosły one -2,1 mln zł. Aby zbilansować te wydatki LUG pozyskuje gotówkę z obcych źródeł systematycznie zwiększając przy tym zadłużenie (o czym będzie mowa jeszcze później).

W ostatnim czasie spółka dzieliła się częścią zysku ze swoimi akcjonariuszami wypłacając dywidendy: we wrześniu 2019 r. 1 mln zł, we wrześniu 2018 r. 1,2 mln zł oraz we wrześniu 2017 r. 1 mln zł. Biorąc jednak pod uwagę wyniki spółki w obecnym roku kontynuacja wypłaty dywidendy stoi pod znakiem zapytania.

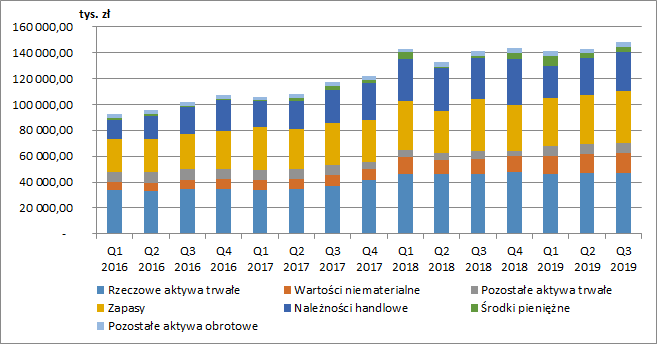

kliknij, aby powiększyćSytuacja majątkowaNa koniec września 2019 r. suma bilansowa wyniosła 148 mln zł (wzrost o 6,5 mln zł r/r, 5%, przy czym 3,3 mln zł stanowiły aktywa z tytułu prawa do użytkowania z MSSF 16). Największy udział w aktywach spółki stanowiły rzeczowe aktywa trwałe (32% aktywów ogółem). Skoro jesteśmy przy aktywach trwałych to zwróćmy uwagę na wartości niematerialne i prawne, które wyniosły na koniec III kw. 15,7 mln zł (+3,9 mln zł r/r, 33%), przy czym 14,4 mln zł stanowiły skapitalizowane koszty prac rozwojowych nad prototypami energooszczędnych opraw oświetleniowych oraz nowymi rozwiązaniami technologicznymi wykorzystywanymi w produkcji tychże opraw.

Jeżeli chodzi o aktywa obrotowe to najistotniejszą pozycję stanowią zapasy o wartości 40,5 mln zł (+0,5 mln zł r/r, 1%), których głównym składnikiem są materiały (23 mln zł). Należności handlowe wyniosły 30 mln zł (-2,2 mln zł r/r, -7%), a gotówka 3,3 mln zł (+1,85 mln zł r/r, 127%).

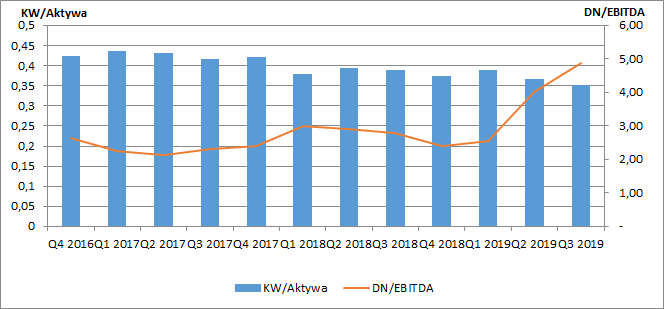

kliknij, aby powiększyćPrzy analizie przepływów pieniężnych spółki wspominałem już o jej rosnącym zadłużeniu, co jest widoczne na wykresie poniżej. Na koniec września 2019 r. kapitał własny finansował 35% aktywów, co oznacza, że nie pokrywał on nawet aktywów trwałych. Zobowiązania krótkoterminowe wynosiły 79,3 mln zł, co przy aktywach obrotowych na poziomie 77,7 mln zł oznaczało, że spółka miała ujemny kapitał obrotowy netto. Dodatkowo słabe wyniki spowodowały wzrost wskaźnika Dług Netto (oprocentowany)/EBITDA do wartości 4,9, co jest poziomem skrajnie negatywnym. Takie wskaźniki zadłużenia mogą ewentualnie negatywnie wpłynąć na zdolność do pozyskania dodatkowego finansowania.

kliknij, aby powiększyćPodsumowanieSpółka przedstawiła w swoim raporcie dwa badania dotyczące globalnego rynku oświetlenia LED. Z raportu LEDinside wynika, iż w latach 2018-2023 wartość globalnego rynku oświetlenia LED będzie sukcesywnie wzrastać przy wartości CAGR równej 9%. Natomiast raport Global Market Insights wskazuje, że sam europejski rynek LED będzie rósł w tempie 15,5% CAGR w latach 2017 – 2024. Ma to swoje uzasadnienie szczególnie w Europie, gdzie mamy nacisk na rozwiązania energooszczędne (a jak wiemy do takich należą lampy LED).

Mimo to miniony kwartał oraz cały okres od początku 2019 r. był dla spółki bardzo ciężki. Trudna sytuacja na polskim rynku nieco wymusiła (chociaż już wcześniej planowane) skoncentrowanie się na eksporcie, co mogło mieć wpływ na zwiększone koszty (większa materiałochłonność oraz dodatkowa certyfikacja). W najbliższym czasie kluczowa dla spółki będzie więc optymalizacja produkcji w celu ich ograniczenia (może to być jednak trudne biorąc pod uwagę zmianę struktury produktowej).

Dodatkowym ryzykiem pozostają kapitalizowane w bilansie koszty prac rozwojowych, ponieważ ewentualne odpisy mogłyby jeszcze bardziej „dobić” wyniki. Rosnące wskaźniki zadłużenia mogą z kolei ograniczyć dostęp do finansowania działalności rozwojowej.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.